iDeCoの「途中減額OK」「元本確保型で安心」は危険|運用面の3つの落とし穴

kakeilab

パパが作る、家族の家計

📅 情報確認日:2026年5月30日

「年収の壁って、結局どれが本当の壁なの?」「2026年に制度が変わるって聞いたけど、我が家にも関係ある?」共働き家庭でこの疑問を抱えるパパは多いはずです。私(こっぺぱん)も30代共働きで、妻はフルタイムの正社員。我が家は「壁を気にせず働く」スタンスですが、それは制度を理解した上での選択です。

この記事では、103万・106万・130万・160万という4つの主要な「年収の壁」を、2026年改正の最新ルールも含めてパパ目線で整理します。我が家がなぜ「壁の手前で調整しない」を選んだのか、その判断軸も併せて紹介します。

共働きでパパもママも社会保険完備の正社員なら、年収の壁は原則「気にしない」でOK。壁の手前で調整して年収を抑えるより、稼いで厚生年金を積み、余った分を新NISAで増やす方が長期的にはプラスになるケースが多いです。

ただし「壁の手前で調整したい」家庭にも合理性はあります。大切なのは感覚ではなく数字で判断することです。

我が家は夫婦ともフルタイムの正社員。妻は社会保険完備で「壁を越えた側」にいます。それでも年収の壁を整理する意味は大きいと考えています。なぜなら、家計の最適化は「制度を知った上で選んでいる」かどうかで結果が大きく変わるからです。

本記事は「壁の手前で抑える戦略」を否定するものではありません。各家庭の状況(子の年齢、勤務先の制度、将来設計)で答えは変わります。本記事は「壁を越えた側のパパ」が客観的に4つの壁を整理した記録として読んでください。

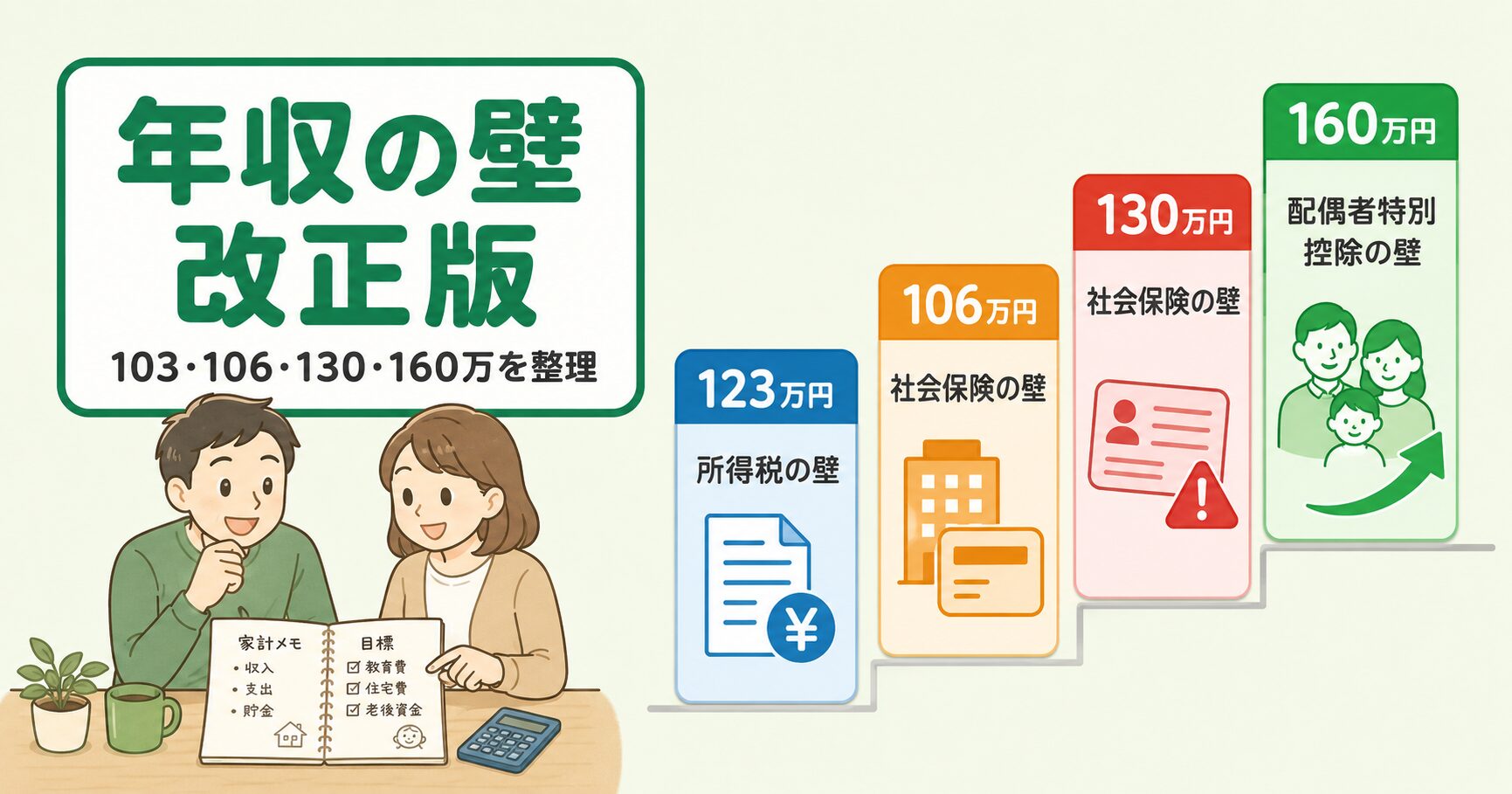

まず全体像を1枚で押さえましょう。2025年〜2026年にかけて、年収の壁は税金側・社会保険側ともに大きく見直しが入りました。

| 壁の種類 | 改正前 | 改正後(2026年) | 何が変わる? |

|---|---|---|---|

| 所得税が発生(本人) | 103万円 | 123万円 | 基礎控除引き上げで20万円拡大 |

| 配偶者特別控除 満額 | 150万円 | 160万円 | 満額控除の上限が10万円拡大 |

| 社会保険加入(短時間) | 月8.8万円(≒106万) | 賃金要件 撤廃 | 2026年10月〜 週20時間以上で加入 |

| 扶養から外れる | 130万円(残業代含む) | 130万円(契約賃金で判定) | 2026年4月〜 残業代を除外 |

ポイントは「税金の壁は緩和、社会保険の壁は厳格化と緩和が混在」という点です。税金側は配偶者控除(夫婦どちらかの所得が低い場合、もう一方の税金を軽くする制度)が使いやすくなる方向。一方の社会保険側は、短時間労働者を社会保険に取り込む方向(106万撤廃)と、残業で一時的に超えても扶養を維持できる方向(130万)が同時に進みます。

基礎控除の引き上げは段階的に進む方向で、所得税の壁を最終的に178万円まで広げる議論も続いています。社会保険の企業規模要件(現在は51人以上)も2035年に全廃予定。本記事は2026年5月時点で確定している情報で書いています。

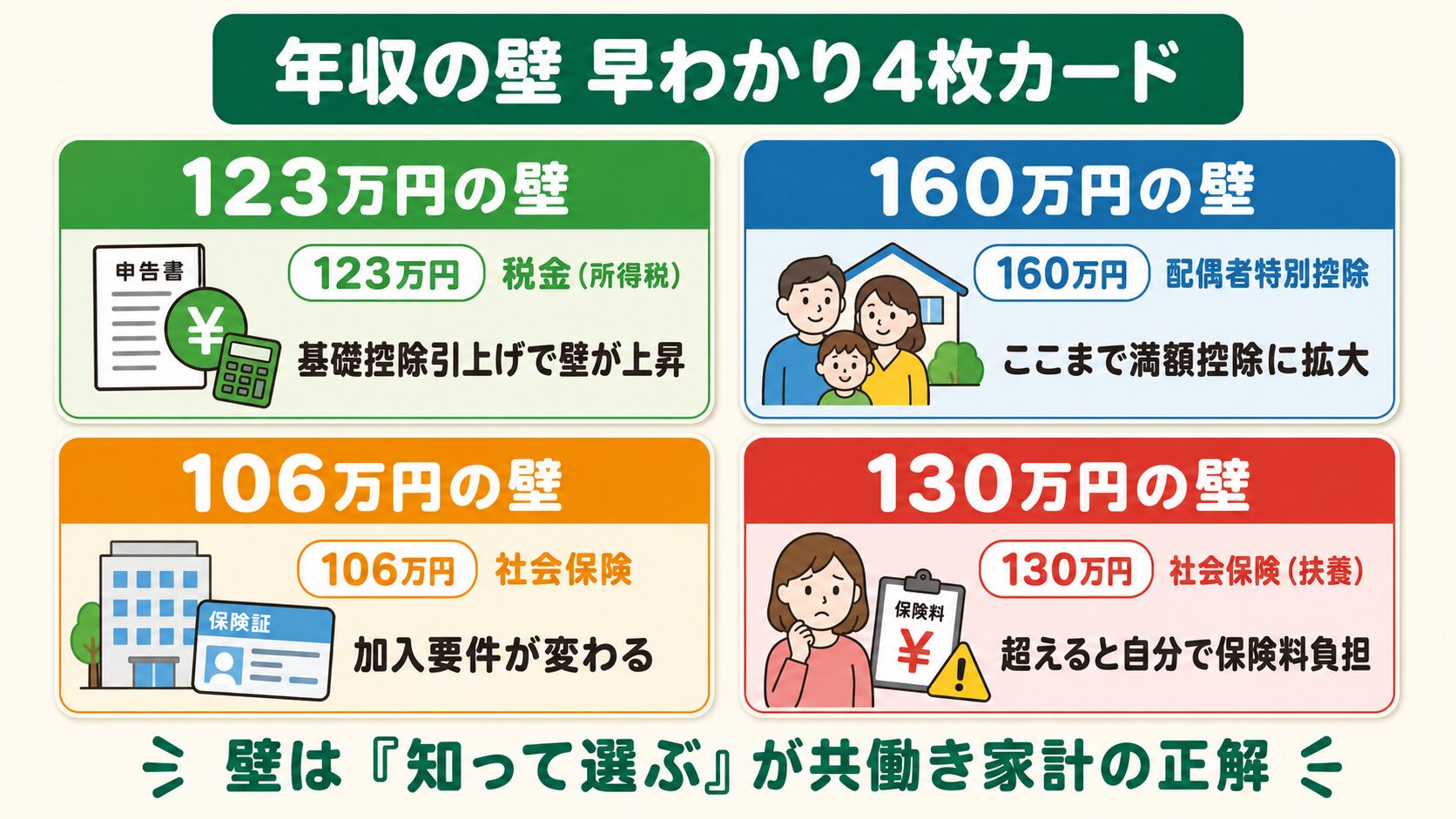

税金の壁は2つあります。「本人に所得税がかかり始める123万円」と、「夫の配偶者特別控除が満額もらえる160万円」です。混同しやすいので、それぞれ分けて整理します。

2025年分(令和7年分)から、基礎控除と給与所得控除の合計が123万円になりました。年収123万円以下なら本人に所得税はかかりません。改正前は103万円だったため、20万円の引き上げです。

ただし「123万円を超えても、税金は超えた分にしかかからない」のがポイント。「123万円の壁を1円でも越えると損する」というのは誤解です。例えば年収130万円なら、超過分7万円に対して最低税率5%なら所得税は3,500円程度。働いた額の方が圧倒的に大きい。

2026年から、夫が受けられる配偶者特別控除(配偶者控除の対象外でも、所得に応じて段階的に控除を受けられる仕組み)の満額38万円の上限が、妻の年収150万→160万円に引き上げられました。160万円超〜169万円までは段階的に控除額が減り、201万円超でゼロになります。

税金の壁は、超えても「税金が段階的に増えるだけ」で手取りが急減することはありません。本当に注意すべきは次に説明する社会保険の壁(106万・130万)の方です。

なお、共働きの節税効果を最大化するなら、夫婦それぞれがふるさと納税を活用する方法もあります。我が家も夫婦別々で寄付しています。

家計に直接効くのは社会保険の壁です。こちらを越えると保険料負担で手取りが10〜15万円ほど減る「働き損ゾーン」が一時的に発生します。2026年の改正でこのルールが大きく動きました。

これまで、特定適用事業所(社会保険の適用拡大対象となる一定規模以上の事業所)で働くパート・アルバイトは「月収8.8万円(年収約106万円)以上」だと社会保険に加入する必要がありました。これが2026年10月から賃金要件は撤廃され、原則「週20時間以上の労働」だけで加入対象になります。

つまり「シフトを減らして月8.8万円未満に抑える」戦略は2026年10月以降は通用しなくなります。週20時間未満に抑えるか、覚悟を決めて加入するかの二択です。

106万円の壁の対象にならない働き方(週20時間未満、または現行51人未満の事業所で短時間勤務)の場合、夫の扶養(健康保険の被扶養者:夫の健康保険に入れてもらえる立場)に入り続ける分かれ目は年収130万円です。これまでは残業代や賞与も含めた年間収入で判定していたため、「一時的に繁忙期で残業して130万円を超えると扶養から外れる」という不都合がありました。

2026年4月からは「契約上の賃金(基本給)」で判定に変わります。これにより、繁忙期の残業で一時的に130万円を超えても、契約賃金が130万円未満なら扶養を維持できます。事実上の壁緩和です。

もし妻が壁を越えて厚生年金に加入する場合、将来の年金が増える分、上乗せの私的年金(iDeCo)が必要かどうかを再検討する余地も生まれます。

「結局、妻は壁を越えるべきか、抑えるべきか?」我が家が壁を越える側を選んだ判断軸を3つに整理しました。あくまで我が家のケースなので、各家庭の事情に当てはめて考える参考にしてください。

壁の手前で抑えた場合と、壁を越えて160万・180万円稼いだ場合の「家族全体の手取り」を比較します。社会保険料を引かれても、年収160万円を超えれば家族トータルではプラスになるケースが多いです。

| 妻の年収 | 本人手取り(概算) | 夫の配偶者特別控除 | 家族トータルへの効果 |

|---|---|---|---|

| 120万円(扶養内) | 約120万円 | 満額 | 基準 |

| 130万円(扶養境界) | 約115万円(保険料発生) | 満額 | 働き損ゾーン |

| 160万円 | 約133万円 | 満額(改正後) | 家族計+13万円程度 |

| 200万円 | 約162万円 | 縮小 | 家族計+40万円程度 |

※あくまで概算。住民税・控除条件・夫の年収階層で変動します。正確な試算は税理士・社労士へご相談ください。

「働き損ゾーン」は年収130〜150万円の狭い範囲です。ここを抜けてしまえば、稼げば稼ぐほど家族の可処分は増えます。

妻が社会保険に加入すると、その期間は厚生年金に加入することになります。老後の年金が国民年金(月約6.8万円)に上乗せされる形で増えるのは大きなメリットです。例えば年収150万円で20年加入すれば、老後の年金が月1.5万円程度増える計算になります(試算は日本年金機構の概算)。

さらに、傷病手当金(病気で休んだ際の収入補填)や出産手当金など、扶養内では受けられない給付の対象にもなります。短期の保険料負担と引き換えに、長期の安心と将来の年金を得る選択肢です。

ただし「扶養から外れて社会保険に加入する」となれば、世帯の保険全体の見直しタイミングです。夫が掛けている保険の重複、医療保険の要否を改めて整理しておきましょう。

壁を越えて稼いだ分の使い道が決まっていれば、納得して働けます。我が家の場合は「妻の収入増分は全額、新NISAで教育費と老後資金に回す」と決めています。児童手当も同じ口座で運用していて、子どもが18歳になる頃の教育費の柱になる想定です。

妻はフルタイム正社員(厚生年金あり)。壁の手前で調整する選択肢は最初から外しました。理由は3つの判断軸すべてで「越えた方がプラス」だったから。証券口座はSBI証券で新NISAを満額活用しています。

もし妻の働き方を変えて世帯収入を増やすなら、増えた分の受け皿として新NISA口座の開設は早めにしておくのがおすすめです。我が家はSBI証券・楽天証券ともに開設済みで、用途に応じて使い分けています。

影響が大きいのは社会保険側です。2026年10月に106万円の壁の賃金要件が撤廃され、週20時間以上で原則加入になります。「シフトを減らして月8.8万円未満に抑える」戦略は使えなくなります。一方、税金側は123万・160万への引き上げで「壁が緩和」される方向です。

減るのは年収130〜150万円の「働き損ゾーン」だけです。年収160万円を超えれば家族トータルの可処分はプラスに転じるケースが多いです。「壁を越えると損」は短期視点の誤解で、長期では厚生年金の上乗せ効果もあります。

はい、夫婦ともフルタイム正社員(社会保険完備)であれば年収の壁は基本的に関係ありません。我が家もこのケースで、壁は意識せず働いています。ただし配偶者特別控除の160万円ラインだけは夫の税金に影響するので、知識として知っておく価値はあります。

育児休業給付金・出産手当金は非課税で、年収判定(103万・123万・160万)には含まれません。社会保険の130万円判定も、原則として給付金は除外されます。育休中に夫の扶養に入り直すかは健保組合の判断によるため、人事担当に確認してください。

フリーランスは社会保険の106万・130万の壁ではなく、国民健康保険・国民年金に自分で加入する形になります。税金の壁(123万・160万)は所得(売上−経費)で判定されます。経費計上次第で所得を抑えられる柔軟性はある反面、青色申告など別の知識が必要です。具体的判断は税理士へご相談ください。

年収の壁は「越えるべき/抑えるべき」の二択ではなく、家族の働き方と価値観で選ぶ問題です。我が家は「夫婦ともフルタイム+増えた分は新NISA」を選びましたが、別の選択肢にもそれぞれ合理性があります。大切なのは2026年改正後のルールを正しく知った上で選ぶことです。

参考資料

免責事項

本記事は個人の体験と公開情報の調査ベースで書かれています。税金・社会保険・投資・契約に関する個別の判断は、必ずご自身の責任と最新の公的情報をもとに、必要に応じて税理士・社労士・ファイナンシャルプランナー等の専門家にご相談ください。一部アフィリエイトリンクを含みます。