iDeCoの誤解8つ|共働き子育て家庭が知るべき本当の話

kakeilab

パパが作る、家族の家計

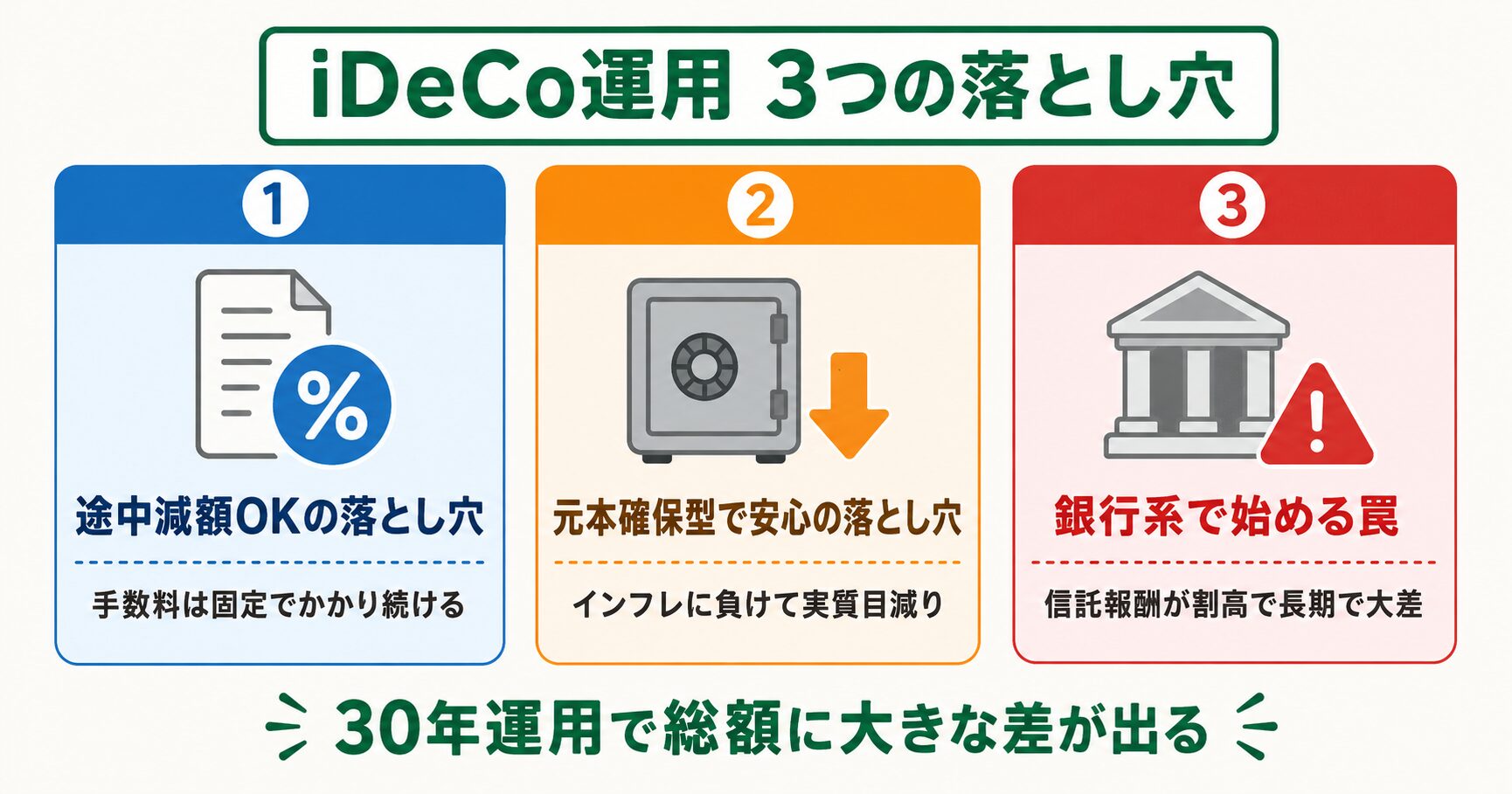

「iDeCoは始めれば安心」と思っていませんか。掛金は途中で減額・停止できるし、商品は元本確保型を選べば損しない、口座は使い慣れた銀行で十分――そう聞いて口座開設を考えている方は要注意です。実はiDeCoには運用面で3つの大きな落とし穴があり、知らずに始めると手数料負けや想定外の流動性リスクで損失を被ることになります。

本記事では「途中減額・停止」「商品選び」「金融機関選び」の3つを、共働き子育てパパの視点で実数字を使って検証します。運用前に必ず知っておきたい3つの落とし穴を整理しました。

📅 情報確認日:2026年5月19日

本記事ではこの3つを実数字で検証します。残り5つの誤解(保育料・出口課税など)はハブ記事にまとめています。

iDeCoを勧められるとき「途中で苦しくなったら減額・停止できるから大丈夫」と説明されることが多いですが、ここに最大の誤解があります。減額や停止ができるのはあくまで「これから入れるお金(拠出)」だけ。すでに積み立てた残高は60歳まで1円も引き出せません。

iDeCoでできる「途中の柔軟対応」は、毎月の掛金を5,000円まで下げる(減額)か、新規拠出を止める(運用指図者になる)の2つだけです。停止しても残高はそのまま60歳までロックされ、運用は継続されます。生活費が苦しくなっても、教育費が必要になっても、住宅の頭金が足りなくなっても、iDeCoの残高に手を出すことはできません。

NISAなら必要なときに売却して引き出せますが、iDeCoはそれができない。「いざとなったら使える貯金」ではなく「老後専用の凍結口座」と理解しておくべき制度です。

共働き子育て世帯のお金は、これから10〜20年で大きく動きます。子どもの大学進学費用、住宅ローンの繰上返済、車の買い替え、親の介護費用――どれも数百万円単位で必要になる可能性があります。iDeCoに入れたお金は、こうした「人生の大きな出費」に1円も使えません。

たとえば月2万円を10年間iDeCoに積み立てると元本だけで240万円。これがすべて60歳までロックされます。大学受験のときに「あと200万円あれば私立も選べたのに」となっても、iDeCoの残高は1円も使えません。

「気軽に停止できる」と説明されることが多いですが、実際には書面での手続きが必要で、停止後も口座管理手数料(月66円〜)はかかり続けます。停止=コストゼロではありません。手数料は残高から自動的に引かれるので、停止して放置すると、わずかながら残高が削られていきます。

子育て期は突発的な大きな出費が続きます。生活防衛資金(生活費6か月分)と教育費・住宅頭金の見通しを確保してから、余ったお金でiDeCoを始めるのが鉄則です。

iDeCoには大きく分けて「元本確保型(定期預金・保険)」と「投資信託」の2種類があります。「とりあえず元本が減らない定期預金にしておけば安心」と思いがちですが、これは確実に損するパターンです。理由は手数料です。

元本確保型とは、満期まで持てば元本が減らないタイプの商品です。iDeCoの中では定期預金や保険商品がこれに該当します。一見安全に見えますが、現在の定期預金金利は年0.002%〜0.2%程度。月2万円を1年積み立てても、利息はわずか数十円〜数百円です。

一方で、iDeCoには毎月必ず国民年金基金連合会へ105円+運営管理機関手数料(金融機関に払う費用)が発生します。ネット証券でも年間2,052円。利息より手数料のほうが圧倒的に大きく、定期預金で運用すると残高は確実に減っていきます。

iDeCoでかかる手数料は2種類あります。①口座を持っているだけで毎月かかる「運営管理機関手数料」、②投資信託を選んだ場合にかかる「信託報酬(投資信託の運用にかかる年間費用)」。元本確保型を選んでも①は必ず発生します。利息でこの①を上回らない限り、残高は確実に減っていきます。

iDeCoで選ぶべき商品は低コストのインデックスファンド(株価指数に連動する投資信託)一択です。具体的には「eMAXIS Slim 全世界株式(オール・カントリー)」や「eMAXIS Slim 米国株式(S&P500)」など、信託報酬が年0.1%未満の商品。長期で見れば、世界経済の成長に合わせて年3〜7%のリターンが期待できます。

インデックスファンドの選び方や考え方は、別記事で詳しく解説しています。

| 商品タイプ | 期待リターン(年) | 手数料負けリスク | 向いている人 |

|---|---|---|---|

| 元本確保型(定期預金) | 0.002〜0.2% | 確実に手数料負け | 該当者なし |

| 元本確保型(保険) | 0.05%程度 | 確実に手数料負け+途中解約で元本割れ | 該当者なし |

| インデックスファンド(全世界株・S&P500) | 年3〜7% | 手数料を上回る | 運用期間20年以上の全員 |

iDeCoで元本確保型を選ぶ意味はゼロ。インデックスファンド一択。それでも値動きが怖いなら、そもそもiDeCoを始めず先に普通預金で生活防衛資金を厚くするほうが正解です。

「給与振込の銀行で開設すれば手続きも楽そう」と考えがちですが、iDeCoの金融機関選びは30年で15万円以上の差が出る重大な決定です。理由は運営管理機関手数料の差です。

iDeCoの口座管理手数料は、金融機関ごとに自由に設定できます。大手銀行は月400〜600円、ネット証券は月171円(最低料金)。差は月200〜400円ですが、これが30年積み重なると馬鹿にできない金額になります。

| 金融機関タイプ | 月額手数料 | 年額 | 30年累計 |

|---|---|---|---|

| 大手都市銀行A | 約611円 | 7,332円 | 約22.0万円 |

| 大手都市銀行B | 約460円 | 5,520円 | 約16.6万円 |

| 楽天証券・SBI証券 | 171円 | 2,052円 | 約6.2万円 |

銀行Aとネット証券の差は、30年で約15.8万円。銀行Bでも約10.4万円の差です。これは商品を選ぶ前段階で、口座を持っているだけで発生する確定コストです。手数料は残高から自動的に引かれるので、運用リターンを直接削っていきます。

iDeCoの口座を開くなら、手数料が最安水準で商品ラインナップも充実しているSBI証券か楽天証券の二択です。どちらも月171円の最低水準で、eMAXIS Slimシリーズなどの低コストインデックスファンドが揃っています。

普段使いの楽天経済圏なら楽天証券、操作画面のシンプルさやIPO狙いも視野に入れるならSBI証券。我が家は両方持っていますが、iDeCoはどちらでもOKです。

口座開設の手順や2社の使い分けは、別記事で詳しく解説しています。

3つの落とし穴を理解したうえで「それでもiDeCoを始めたい」と判断するなら、次の順番を守ってください。流動性(必要なときに使えるお金)の確保が先、iDeCoは最後です。

本記事で扱った「運用面の3つの落とし穴」のほかにも、iDeCoには「保育料が下がる」「節税効果が高い」「会社員はとりあえずやるべき」など、語られがちな誤解が複数あります。ハブ記事で全8つの誤解を一覧できますので、判断前に必ず目を通してください。

とくに「節税効果」については、保育料・出口課税・ふるさと納税との比較を別記事で詳しく検証しています。「節税ありき」でiDeCoを判断する前に、こちらも合わせて確認してください。

参考資料・公式情報源

※制度は2026年5月時点の情報です。最新情報は各公式サイトをご確認ください。

iDeCoは「始めれば安心」ではなく、商品と口座の選び方で結果が大きく変わる制度です。とりあえず銀行で定期預金を選ぶような始め方は、長期で見ると確実に損します。本記事で扱った3つの落とし穴を理解したうえで、流動性を確保してから運用を始めてください。

免責事項・アフィリエイト開示

※本記事は管理人「こっぺぱん」(30代共働き/2児の父)の個人的な体験と公開情報の調査をもとにまとめた情報提供記事です。

※税制・金融制度・各サービス内容は変更される可能性があります。投資・契約・税務の最終判断はご自身の責任で行い、最新情報は各サービス公式サイト・関係省庁(金融庁/国税庁/総務省など)で必ずご確認ください。

※本記事には一部アフィリエイトリンクを含みます(紹介により当サイトに報酬が入る場合がありますが、推薦内容は中立的に選定しています)。