児童手当234万円の使い道|共働きパパが全額 新NISAに回す理由

kakeilab

パパが作る、家族の家計

「iDeCoは節税になるからやった方がいい」——そう聞いて気になっているパパママは多いと思います。SNSや雑誌の特集を見ても「iDeCoは最強の節税制度」「やらないと損」というメッセージが目立ちますよね。ただ、子育て世帯の家計を実際に動かしている立場からすると、iDeCoは「最強の節税」ではあっても、「最初に手を出すべき制度」ではないと私は考えています。

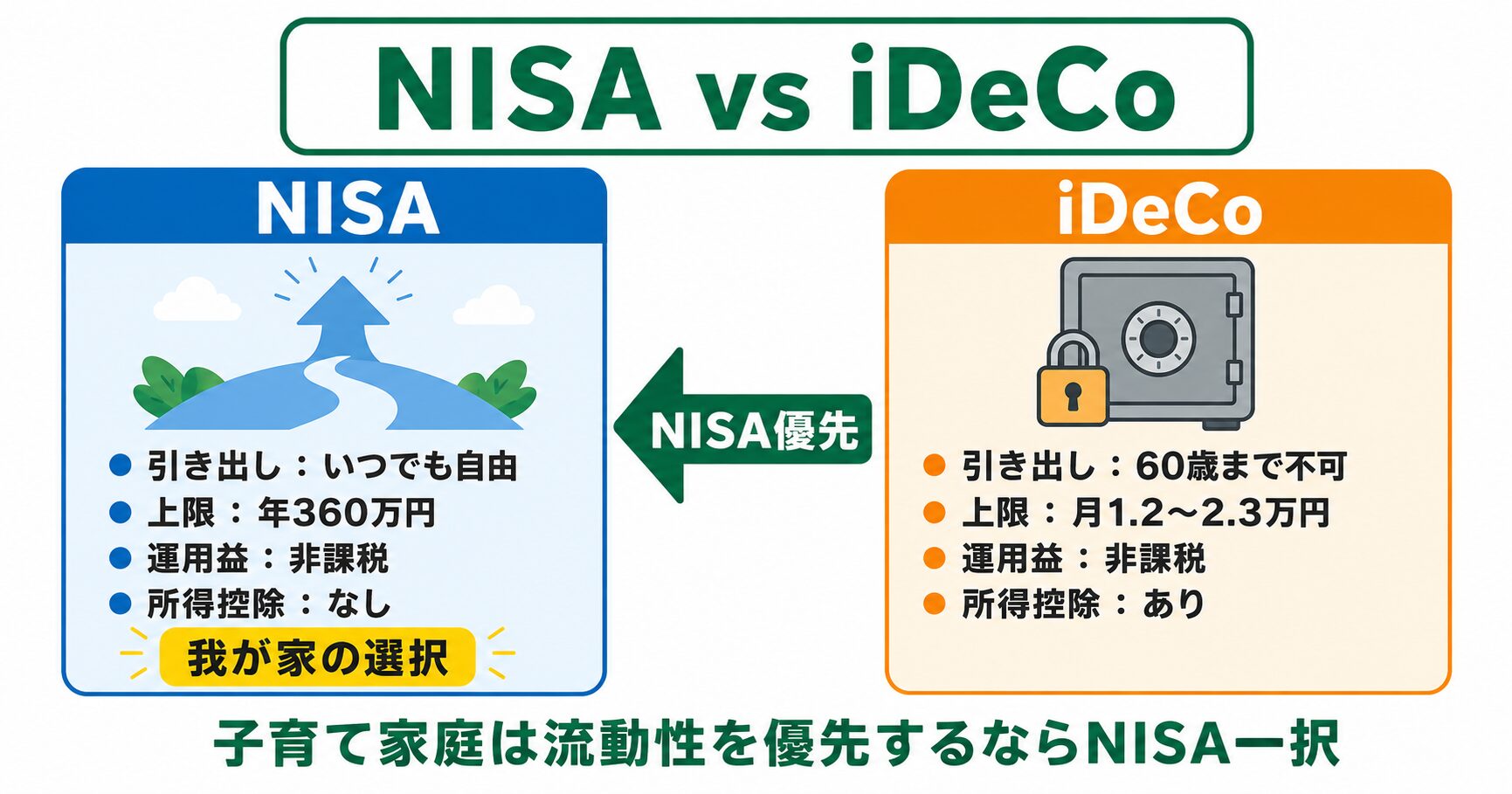

結論からお伝えすると、5歳と2歳の子どもを育てる我が家もiDeCoはまだやっていません。理由はシンプルで、60歳まで1円も引き出せない制度に、教育費ピーク前のお金を縛りつけるリスクを取りたくないから。そして何より、夫婦のNISA枠(年360万円)すらまだ埋め切れていないからです。

この記事では、世の中の「iDeCo推し」記事とは少し違う角度から、共働き子育て家庭がiDeCoとどう向き合うべきかを、我が家のリアルな数字と一緒にお伝えします。読み終わるころには、自分の家計にとってiDeCoが今やる制度か、それとも将来の選択肢として温めておく制度か、はっきり判断できるはずです。

📅 最終更新日:2026年5月19日

共働き子育て家庭は、まずNISA(年360万円)を満額使い切ることを優先。

もっと詳しく知りたい方は、関連の深掘り記事もあわせてどうぞ。

読者タイプ別に整理すると、判断はもう少しはっきりします。

我が家は1番目に該当するので、迷わずNISA優先で動いています。流動性を犠牲にして得る節税は、本当にあなたの家計を強くしますか? ——これが、この記事で一緒に考えていきたい問いです。

| 比較項目 | NISA | iDeCo | 我が家のおすすめ |

|---|---|---|---|

| 流動性(引き出し) | いつでも可能 | 原則60歳まで不可 | NISA優先 |

| 年間上限額 | 360万円(つみたて120+成長240) | 会社員 月2.3万円〜(年27.6万円〜) | NISA優先 |

| 掛金の所得控除 | なし | 全額所得控除(強力) | iDeCoが有利 |

| 運用益への課税 | 非課税(恒久) | 非課税 | 同じ |

| 受取時の税制 | 非課税 | 退職所得控除・公的年金等控除(条件あり) | NISAがシンプル |

| 口座管理手数料 | 無料が一般的 | 月171円〜(年約2,000円) | NISAが有利 |

節税効果(所得控除)以外の項目では、ほぼすべてNISAに分があります。「NISA枠が余っている=iDeCoを検討する前の余地がまだある」ということ。多くの子育て世帯は、まずこのNISA枠の活用率を上げることから始めるのが筋です。

逆に独身・DINKs・高所得世帯であれば、NISAとiDeCoを並行活用する選択肢が現実的です。自分の家計フェーズと、iDeCoの相性——この組み合わせを見極めることが、判断のすべてです。

そもそも家計改善は順番が大事です。固定費削減・節税・投資をどの順番で進めるかは、こちらの記事にまとめています。

「NISA優先」とお伝えしましたが、iDeCo自体を否定しているわけではありません。判断するためにも、最低限の仕組みは押さえておきましょう。「自分には合わない」と結論づけるにも、「将来始める」と決めるにも、まずは制度を正しく理解することが出発点です。

iDeCo(イデコ)は正式名称を「個人型確定拠出年金」といい、自分で掛金を出して、自分で運用商品を選んで、自分で老後資金を作る制度です。会社の退職金や厚生年金とは別に、自分専用の「もう1つの年金口座」を作るイメージ。2024年時点では加入者数約330万人に到達しています。

運用商品は「元本確保型(定期預金・保険)」と「投資信託」から自分で選びます。NISAと同じくインデックスファンドを選べば、低コストで世界中の株式に分散投資ができます。

大きな特徴は、原則60歳まで引き出せないこと。途中解約は重い病気や障害など極めて限定的な場合しか認められません。「老後のために強制的に積み立てる仕組み」と理解すると、メリットも制約も腑に落ちると思います。

| タイミング | メリット | 具体例 |

|---|---|---|

| 拠出時(積立中) | 掛金が全額所得控除 | 年27.6万円拠出→年4〜8万円の節税(年収による) |

| 運用中 | 運用益が非課税 | 本来20.315%かかる税金がゼロ |

| 受取時 | 退職所得控除・公的年金等控除 | 一時金or年金で受取/一定額まで非課税 |

この3つの非課税メリットがあるため、「iDeCoは最強の節税制度」と紹介されることが多いんです。特に拠出時の所得控除は、その年の所得税・住民税が直接安くなる即効性があります。

運用益非課税のメリットも軽視できません。30年運用すれば複利効果と合わせて数百万円規模の差になります。ただしこれはNISAでも同じメリットが得られる点は押さえておきましょう。

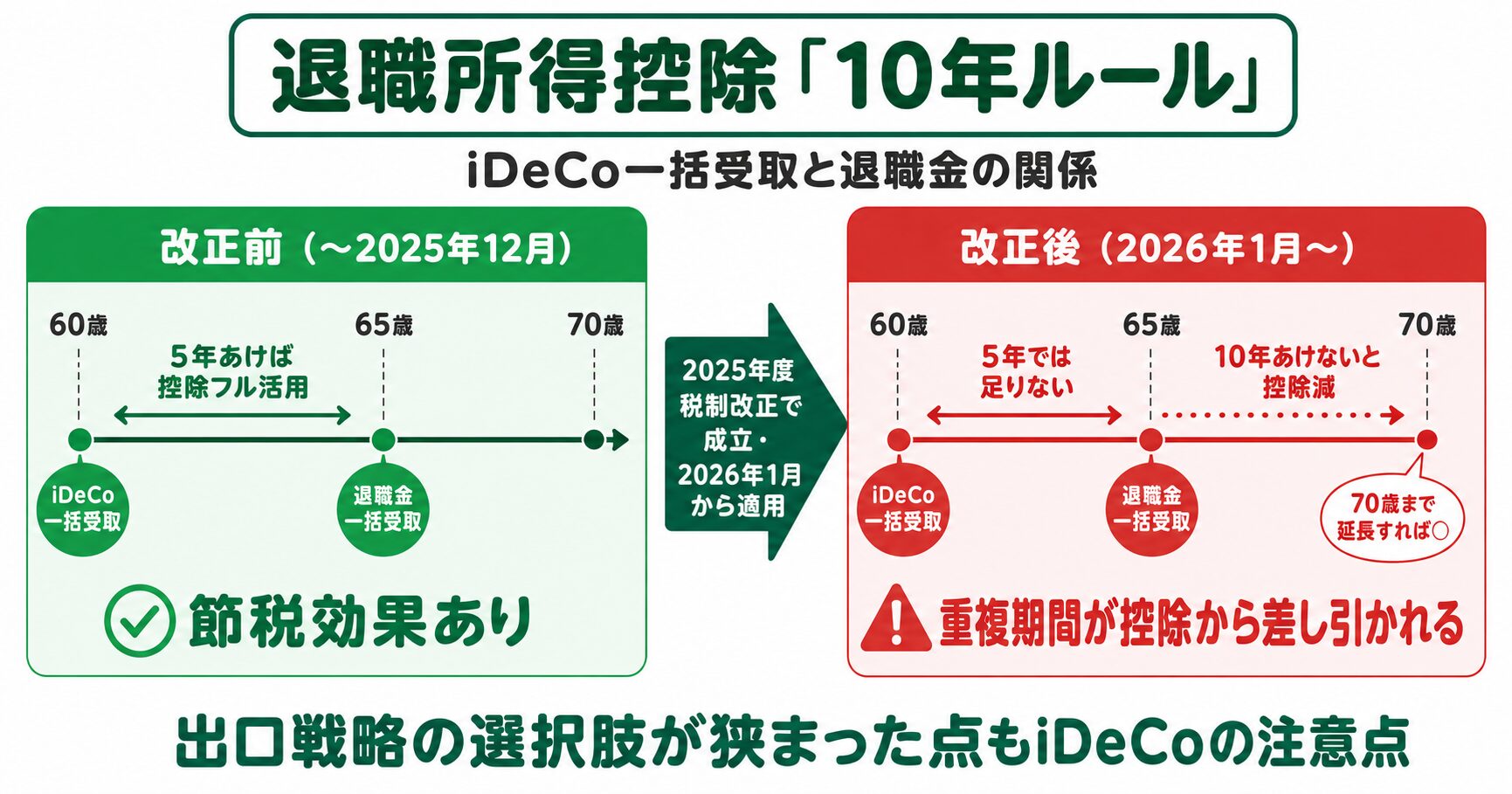

ただし、受取時にも注意点があり、税制は意外と複雑です。会社の退職金との受取時期が重なると控除枠を食い合う仕組みになっており、満額の非課税メリットを受けられないケースもあります。後述の「退職所得控除10年ルール」で詳しく触れます。

iDeCoの掛金には、職業や勤務先の年金制度ごとに上限(拠出限度額)が決められています。2026年12月の制度改正で大きく変わるので、現行と改正後を並べて整理しました。

| 職業・年金制度 | 現行(〜2026年11月) | 改正後(2026年12月〜) |

|---|---|---|

| 会社員(企業年金なし) | 月2.3万円(年27.6万円) | 月6.2万円(年74.4万円) |

| 会社員(企業型DCあり) | 月2.0万円(年24万円) | 月6.2万円−DC掛金 |

| 会社員(DBあり) | 月2万円(年24万円)※2024年12月改正 | 月6.2万円−DB相当額 |

| 公務員 | 月2万円(年24万円)※2024年12月改正 | 月6.2万円−共済掛金 |

| 自営業(第1号) | 月6.8万円(年81.6万円) | 月7.5万円(年90万円) |

| 専業主婦・主夫(第3号) | 月2.3万円(年27.6万円) | 同左 |

2026年12月以降、会社員の限度額は企業年金と合算して月6.2万円に統一されます。企業年金がない会社員にとっては、上限が約2.7倍に拡大する大改正です。

「DB」「DC」を簡単に整理すると、DB(確定給付企業年金)は会社が運用責任を負うタイプ、DC(企業型確定拠出年金)は会社が掛金を出し運用は本人が行うタイプ。自分の勤務先がどちらかは、給与明細や入社時の年金資料、人事部に確認できます。

新制度では、企業年金の掛金相当額を6.2万円から差し引いた残りがiDeCo枠になるため、企業年金が手厚い会社の社員はiDeCo枠が小さくなる、という整理です。

「3大メリット」が強調されがちなiDeCoですが、デメリットもきちんと押さえておきましょう。

| デメリット | 具体的な影響 |

|---|---|

| 60歳まで引き出せない | 教育費・住宅ローン・突発支出に充てられない |

| 口座管理手数料 | 運営管理機関により月171〜600円程度(年2,000〜7,000円) |

| 運用商品は元本保証なしが基本 | 株式インデックスを選べば短期で元本割れもあり得る |

| 受取時の税制が複雑 | 退職所得控除の10年ルール・公的年金等控除との兼ね合い |

| 手続きの煩雑さ | 勤務先の証明書・転職時の届出など、NISAより手間が多い |

| 制度変更リスク | 限度額・受取税制が10〜20年スパンで変わる可能性 |

特に「制度変更リスク」は意外と見過ごされがち。iDeCoは「20〜30年先の受取」を前提とする制度なので、その間に税制が変わる可能性があります。実際、退職所得控除の重複期間ルールは2025年度税制改正で「5年→10年」に延長され、2026年1月から適用されています。

限度額は「使える枠の上限」であって、「使い切るべき目標」ではありません。子育て世帯では、上限ではなく「無理なく続けられる金額」で考える方が現実的です。

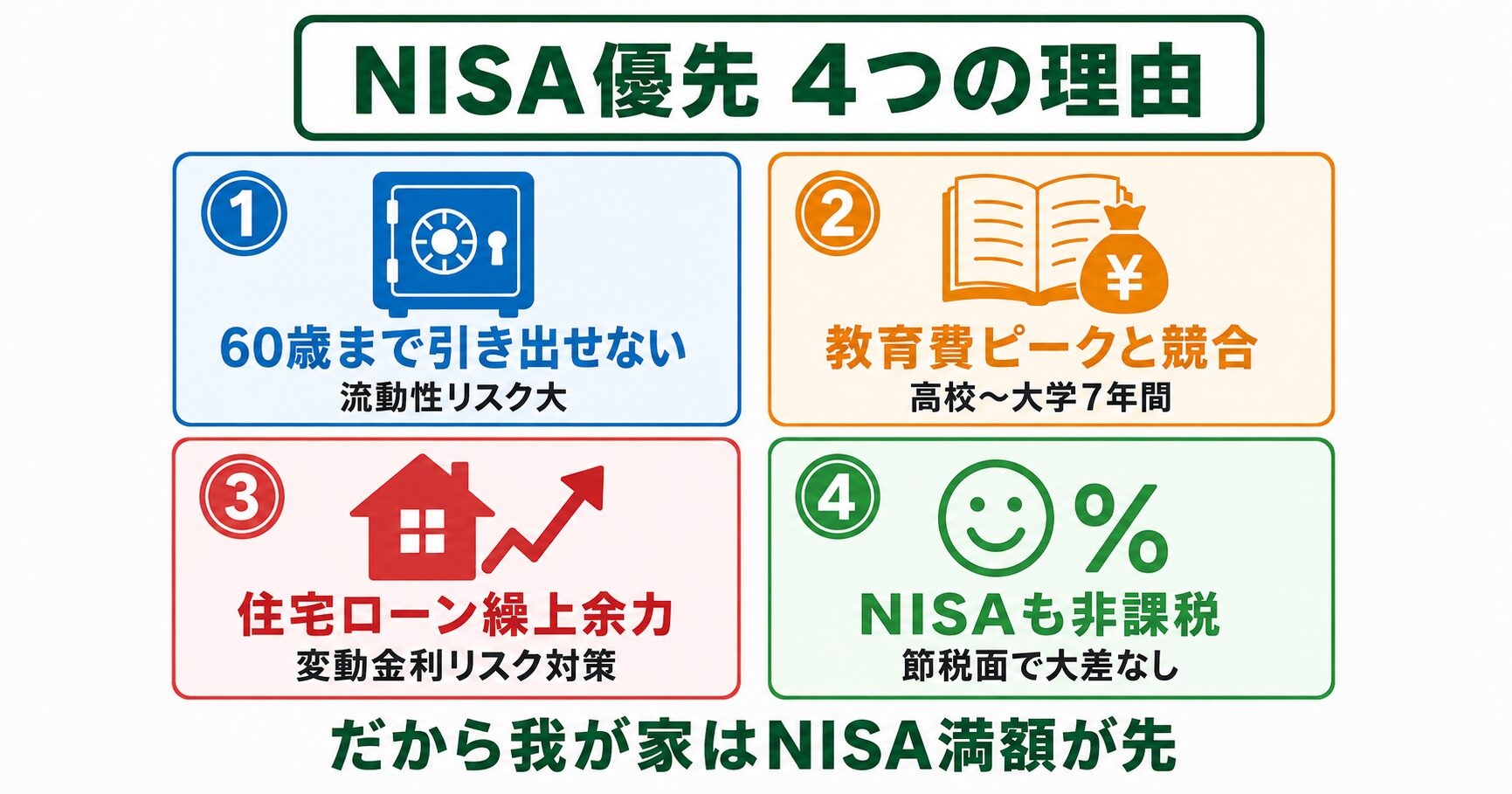

iDeCoのメリットを押さえたうえで、それでも私が「子育て世帯はNISA優先」と考える理由を、4つに整理してお伝えします。ここがこの記事でいちばん伝えたいパートです。世の中の多くの記事は「iDeCoはこんなにお得!」という節税側の説明で止まりがちですが、流動性・教育費・住宅ローンといった子育て世帯特有の視点が抜けていることが少なくありません。

iDeCo最大の制約は、原則60歳まで1円も引き出せないことです。30代の今からスタートした場合、20〜30年もの長期間「動かせないお金」を抱え続けることになります。

子育て期はとにかく「想定外」が多い。具体的には、こんな場面で現金が必要になります。

こうしたとき、頼れるのは「いつでも動かせるお金」だけです。我が家でも、上の子が幼稚園の頃に発熱で繰り返し受診→検査入院、ということがありました。「もしこれが長引いて私が休職することになったら」という不安は今でも忘れません。「お金はあるけど引き出せない」状態を子育て期に作るのは、家計設計上のリスクが大きすぎる、というのが我が家の結論です。

iDeCoに月2.3万円積み立てて10年経つと、元本だけで276万円が60歳まで「凍結」されます。同じ276万円をNISAで運用していれば、いざという時に取り崩せる「安心枠」になる——この差は、家計の心理的安全性に直結します。

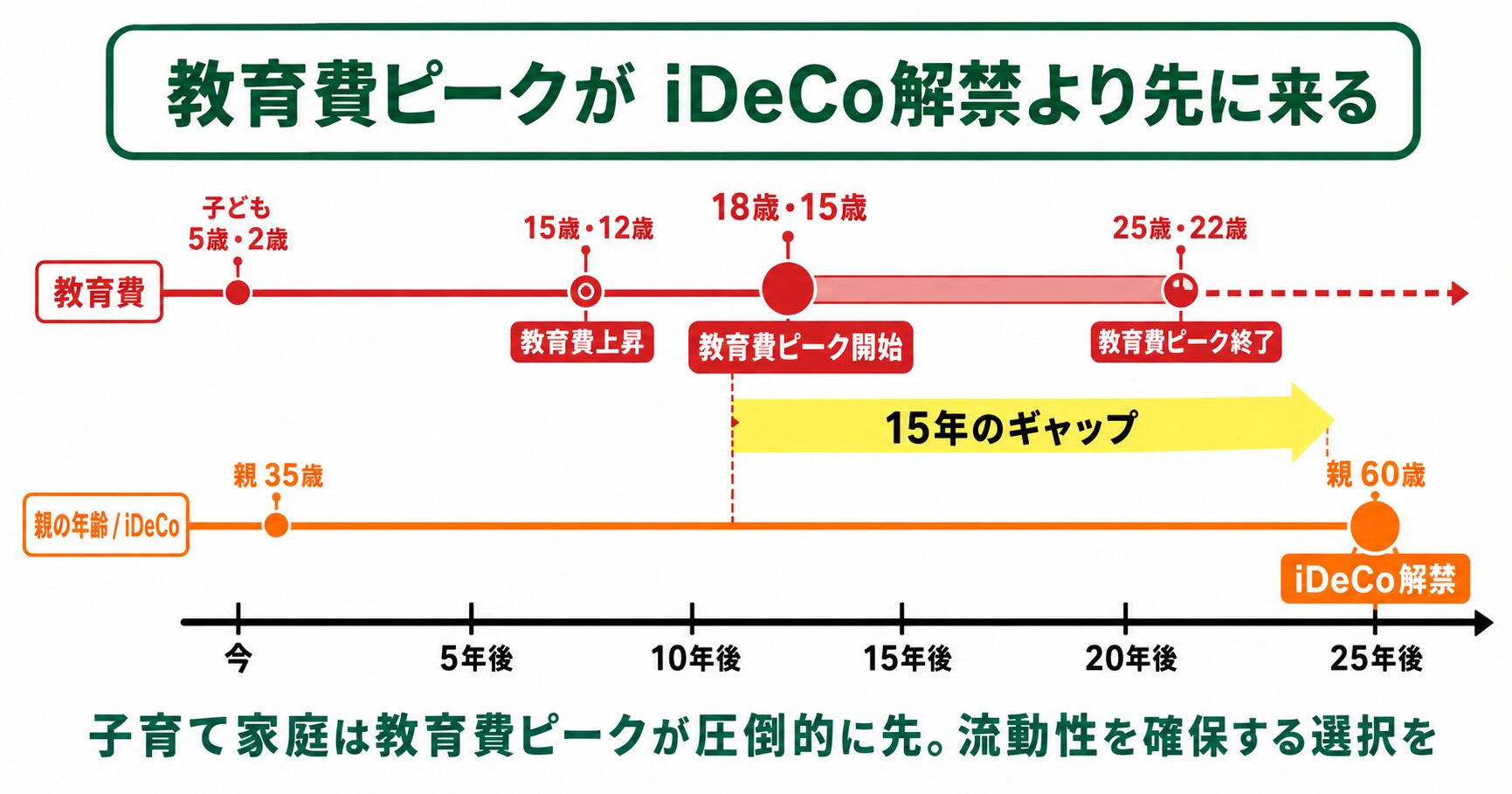

子育て家庭で最大の支出ピークは、子どもの高校〜大学にかけての約7年間です。我が家のように上の子5歳・下の子2歳の場合、ピークが10年〜15年後にやってきます。今から備えを始める意味は大きい一方、「動かせないお金」では備えになりません。

| 時期 | 年間費用の目安 | 家計への影響 |

|---|---|---|

| 高校(公立) | 年50万円前後 | 授業料無償化があっても塾・部活で重い |

| 高校(私立) | 年100万円前後 | 家計への圧迫が一気に強まる |

| 大学(国公立・自宅) | 年100〜120万円 | 授業料+生活費の負担 |

| 大学(私立・下宿) | 年200〜250万円 | 最大のピーク |

子どもが2人いれば、ピーク時には年300〜400万円規模の教育費が一気に押し寄せる可能性も。このタイミングは多くの会社員にとって40代後半〜50代前半。iDeCoの受取時期(60歳以降)より、教育費ピークの方が先に来る家庭がほとんどです。

「子が15歳のとき、親は何歳か?」を年齢ベースでシミュレーションすると、より具体的になります。

| 親の出産時年齢 | 子が15歳(高校入学) | 子が18歳(大学入学) | 子が22歳(大学卒業) |

|---|---|---|---|

| 30歳 | 親45歳 | 親48歳 | 親52歳 |

| 32歳(我が家の上の子) | 親47歳 | 親50歳 | 親54歳 |

| 35歳 | 親50歳 | 親53歳 | 親57歳 |

| 38歳 | 親53歳 | 親56歳 | 親60歳 |

多くの家庭で、教育費のピーク(子の大学在学中)は親が50歳前後。iDeCoが解禁される60歳の「8〜12年も前」に、家計の最大ピークが来る計算です。

「老後より先に、教育費の山がある」——この順番を忘れてはいけません。教育費ピークで家計が苦しくなった時、iDeCoの積立を止めることはできても、すでに積み立てたお金を引き出すことはできません。「親の節税のために子の奨学金が増える」のは、本末転倒だと我が家は考えます。

住宅ローンを抱えている家庭では、繰上返済という選択肢も常に持っておきたいものです。特に変動金利でローンを組んでいる場合、金利上昇局面では繰上返済の判断が家計を守る重要な手段になります。

我が家も住宅ローンは変動金利。iDeCoに縛りつけたお金は、住宅ローンの繰上返済には絶対に回せません。

具体例で考えてみます。仮に住宅ローン残債3,000万円・変動金利0.5%が、将来1.5%に上昇したとします。このとき300万円を繰上返済すると、残期間にもよりますが利息軽減効果は数十万円〜100万円規模になります。

一方、同じ300万円をiDeCoで運用していた場合、「金利上昇で家計が苦しくなったタイミング」では繰上返済に充てられないのが致命的です。「使える時に使えるお金」の価値は、平時に思うよりずっと大きいと我が家では考えています。

住宅ローンとの向き合い方は、別記事で詳しく整理しています。

意外と見落とされがちですが、NISAも運用益は完全非課税です。新NISAでは、年間最大360万円・生涯1,800万円という大きな非課税枠が用意されています。夫婦で使えば年720万円・生涯3,600万円。

iDeCoの所得控除メリットを冷静に金額に直してみます。年収600万円の会社員が月2.3万円(年27.6万円)を拠出した場合の節税額は、所得税10%+住民税10%=合計20%で約5.5万円/年。

つまり、iDeCoがNISAより明確に有利なのは「掛金の所得控除」の部分だけ。ここだけを取りに行くために60歳までの流動性を犠牲にする価値があるか?——「節税効果<流動性」が成立するのは、教育費・住宅ローン・突発支出のいずれかが家計に重くのしかかる時期。子育て世帯は、まさにこの条件に当てはまります。

ここからは我が家のリアルな数字と一緒に、なぜiDeCoを始めていないのかをお伝えします。同じような共働き子育て世帯がどう考えているか、生の数字付きで知る機会は意外と少ないはずです。

我が家のNISA積立は、夫婦合計で年72万円程度。NISAの年間上限360万円と比べると、まだ約20%しか活用できていません。NISA枠を埋め切る前にiDeCoを始める合理性は、今の我が家にはないと判断しています。

共働きでも実際の毎月の余剰は意外と限られます。住宅ローン返済、保育料、習い事、食費……固定費を絞っても、月の余剰は20〜30万円台に収まる家庭がほとんど。そこから教育費の積立・生活防衛資金・NISAを差し引いた残りで、ようやくiDeCoが視野に入るかどうか。我が家はまだその段階に達していません。

NISA枠を増やすか、iDeCoを始めるか——この二択であれば、流動性を保てるNISAを選ぶ。「動かせるお金」を月3万円増やすのと、「動かせないお金」を月2.3万円増やすのとでは、家計の安心感が全然違います。

上の子は5歳。大学入学のタイミングは私が約45歳のとき。下の子(2歳)の大学入学は私が約48歳。教育費ピークが60歳より15年も先に来る計算です。

このタイミングで「iDeCoに積み立てたお金は使えません」となったら、家計の打撃は大きい。教育ローンを組むくらいなら、最初からNISAで自由に動かせるお金を作っておきたい——これが我が家の判断です。

2人とも大学に進学した場合、ピーク時には年間200〜400万円規模の教育費が同時に発生する可能性があります。「NISAで300万円取り崩して下の子の入学金に充てる」というシナリオは、iDeCo中心では絶対に組めません。これがNISA優先の最大の理由です。

変動金利で借りている以上、将来の金利動向によっては繰上返済の判断が必要になります。「いつでも動かせるお金」を確保しておくことは、住宅ローンを組んでいる家庭にとっては「保険」のようなもの。iDeCoに縛りつけてしまっては、その保険が機能しません。

我が家のお金の優先順位は「生活防衛資金 → NISA → 住宅ローン繰上返済余力 → iDeCo」の順番。iDeCoは最後尾に置いています。

我が家は生活費6か月分の現金を生活防衛資金として確保しています。これは病気・失業・転職といった「収入が止まる」リスクへの備え。iDeCoでは絶対にこの役割を果たせません(60歳まで現金化できないため)。

30代は、転職・独立・配置転換などのキャリアチャンスが多い時期でもあります。自由に動ける手元資金がある=キャリア選択の自由度でもある。iDeCoはここを犠牲にします。

夫婦のNISA枠が満額(年720万円)使い切れる・住宅ローン繰上返済の目処が立つ・生活防衛資金も十分——この3条件が揃ったら、iDeCoを始めるつもりです。現実的には40代後半以降になりそうです。

ここからは、「NISA枠(年360万円)を夫婦で満額埋めても、まだ投資余力がある」というご家庭向けの話です。それ以外の方は、まずはNISAの満額活用を優先してください。

夫婦合計でNISA年720万円を毎年埋め続けられる家庭は、ごく一部です。月にすると60万円の投資余力。世帯年収1,200万円超・住宅ローン軽め・教育費試算済みくらいの条件が揃って、ようやく現実的になる金額感です。

夫婦のNISA枠を毎年使い切れている、または近い将来に使い切れる見込みがあるご家庭向けの情報です。

2026年12月以降、会社員のiDeCo拠出限度額は企業年金と合算で月6.2万円という枠組みに変わります。

具体的には、勤務先の企業年金(DB・DC)の掛金相当額を6.2万円から差し引いた残りが、iDeCoで使える枠になります。

iDeCoの所得控除による節税額は、年収(=所得税率)によって変わります。月2.3万円(年27.6万円)拠出した場合の年間節税額の目安をまとめました。

| 年収(額面) | 所得税率 | 年間節税額(目安) | 月あたり |

|---|---|---|---|

| 400万円 | 5% | 約4.1万円 | 約3,500円 |

| 500万円 | 10% | 約5.5万円 | 約4,600円 |

| 600万円 | 10% | 約5.5万円 | 約4,600円 |

| 700万円 | 20% | 約8.3万円 | 約6,900円 |

| 800万円 | 20% | 約8.3万円 | 約6,900円 |

※ 所得税率+住民税10%を合算した目安。家族構成・社会保険料・各種控除の有無により実際の課税所得・税率は前後します。

年収700万円を超えると節税額がぐっと増えることがわかります。所得税率が20%のラインに乗ると、iDeCoの節税効率は一気に高まります。

年収500〜700万円台の中堅会社員にとっては、節税額(年4〜5万円)と流動性のトレードオフが微妙なライン。「節税はうれしいけど、60歳まで動かせないのは怖い」という気持ちが拮抗します。

2026年12月の改正後、企業年金なしの会社員は月6.2万円まで拠出可能になります。同じ年収600万円で月6.2万円拠出すると、年間節税額は約14.9万円。月2.3万円のケースの約2.7倍に拡大します。ただし、当然ながら「動かせないお金」も2.7倍に増えます。

2025年度税制改正により、2026年1月から退職所得控除の「10年ルール」が適用されます。iDeCo一時金と会社退職金を別年に受け取って控除を二重活用する手法のうち、iDeCo→退職金パターンの空白期間が5年→10年に延長され、出口戦略の自由度が大きく下がりました。

具体的なシミュレーションや会社退職金とのダブル受取で控除が食われるケースは、誤解②の解説で詳しく検証しています。

iDeCoのよくある誤解は、別記事で8つに整理して詳しく検証しています。

iDeCoが本当に向いている人・向いていない人を、パパ目線の7項目診断で詳しく解説しています。

NISA枠を満額活用できていて、流動性リスクと退職所得控除のルールを理解したうえで「iDeCoを始めたい」と考えるなら、口座選びは楽天証券かSBI証券の二択でOKです。理由は、運営管理手数料が無料・商品ラインナップが豊富・NISAと同じ口座で管理できるから。

| 項目 | SBI証券 | 楽天証券 |

|---|---|---|

| 運営管理手数料 | 無料 | 無料 |

| 商品本数 | 約40本(オリジナルプラン) | 約30本 |

| 主力低コストファンド | eMAXIS Slim・SBI・Vシリーズ | eMAXIS Slim・楽天オールカントリー |

| 使い勝手 | 商品数で選ぶ人向け | 楽天経済圏との相性◎ |

商品選びの基本は、NISAと同じ「全世界株式インデックス(オルカン)」または「米国株式インデックス(S&P500)」を軸にする考え方でOKです。具体的にはeMAXIS Slim 全世界株式(オール・カントリー):信託報酬 年0.05775%、またはeMAXIS Slim 米国株式(S&P500):信託報酬 年0.08140%あたりが定番。

商品選びの注意点は2つ。

iDeCoを始める手順は、ざっくり以下の5ステップです。

申込から実際に積立が始まるまで2か月ほどかかります。すでにNISA口座を持っている証券会社で、iDeCoも合わせて開設するのが管理上もシンプルです。

NISA満額の余裕ができ「いよいよiDeCoを始めるか」というタイミングが来たら、その前に夫婦で必ず確認しておきたい5つの数字があります。

これら5つの数字が把握できて初めて「iDeCoを始めても家計に無理がないか」「節税効果が流動性リスクを上回るか」を冷静に判断できます。逆に、これらが曖昧なままiDeCoを始めるのは要注意。

「iDeCoを使わないと老後資金が作れない」と思っている方も多いですが、実際にはそうではありません。我が家もiDeCoなしで老後資金準備を進めています。

新NISAは生涯1,800万円の非課税枠があり、夫婦で使えば3,600万円。仮に夫婦で月10万円(年120万円)を全世界株式インデックスに30年積み立てた場合、年利5%想定で約8,300万円に。老後資金として十分すぎる金額になります。

会社員の場合、厚生年金が老後の主な収入源になります。さらに会社の退職金制度や企業型DCがある場合、それだけで老後の生活費の大部分はカバーできることが多い。「自分の会社の年金・退職金制度を正確に把握する」ことが、iDeCo判断の第一歩です。

「老後資金を増やす」のと同じくらい大事なのが、「老後の支出を減らす」こと。60歳までに住宅ローンを完済できれば、それだけで月10万円規模の固定費を削減できます。

本当です。保育料は前年の住民税所得割額をもとに決まるため、iDeCoの所得控除で住民税が下がると、翌年の保育料の階層が1段階下がることがあります。年間効果としては5,000〜2万円程度。ただしボーダーぎりぎりにいる人だけ恩恵があり、階層の中央にいる人は変わりません。「保育料目当てだけでiDeCoを始める」のは、30年の流動性凍結と引き換えにする価値があるかというと、まず合わないと考えています。

圧倒的にふるさと納税が先です。理由は、①即効性(年内申込でその年の住民税が下がる)、②返礼品で家計の直接負担が下がる、③流動性ゼロリスク。順番としてはふるさと納税 → NISA満額 → iDeCoが王道です。

残念ながら、すでにiDeCoに積み立てた分は絶対に引き出せません。できるのは「掛金を減額する(最低5,000円まで)」「拠出を一時停止する」のいずれか。教育ローン・奨学金で凌ぐか、NISAを取り崩して対応することになります。「足りなくなる前にNISAでまず貯めるべき」というのが我が家の結論です。

iDeCoは個人で持つ口座なので、転職しても基本的に口座はそのまま継続できます。ただし、転職先の年金制度(企業型DCの有無など)によって拠出限度額が変わるため、「加入者被保険者種別変更届」を運営管理機関に提出する必要があります。手続きを忘れると拠出が止まる可能性もあります。

結論:おすすめしません。専業主婦・育休中で所得税・住民税を払っていない場合、iDeCoの最大のメリットである「掛金の所得控除」がまったく使えません。運用益非課税のメリットは残りますが、それはNISAでも同じこと。さらに口座管理手数料が毎年発生するため、メリットがコストを上回りにくいです。

参考資料・公式情報源

※制度は2026年5月時点の情報です。最新情報は各公式サイトをご確認ください。

世間では「iDeCoは最強の節税」と言われがちですが、子育て世帯にとっての家計の強さは「節税額の大きさ」ではなく「いざという時に動かせるお金がどれだけあるか」で決まります。

節税の誘惑は確かに強いです。けれど、教育費ピーク・住宅ローン・突発支出という子育て期特有の家計事情を踏まえれば、「節税」より「流動性」を優先する勇気が、長い目で見て家計を守ります。

我が家がやらないと決めた理由は、5歳と2歳の子どもの顔を見たときに「この子たちが大学に行きたいと言ったとき、お金が動かせない状態でいたくない」と思ったから。これに尽きます。「動かせるお金がある安心感」がパパ・ママの心を軽くし、家族の選択肢を広げます。

正直に書くと、この記事を書いている今も「iDeCoを始めた方がいいのかな」という気持ちが、心のどこかにはあります。月2.3万円拠出すれば年5万円超の節税。10年で50万円超のリターンが、ほぼ確実に得られる制度です。

それでも我が家がiDeCoを見送り続けているのは、家計の判断は数字だけでなく「家族の自由度」も含めて決めるべきという考えがあるからです。10年・20年先の「想定外」を受け止められる家計の柔軟性は、節税額よりはるかに価値があります。

NISAでコツコツ積み立てつつ、ふるさと納税で即効性のある節税を取り、住宅ローンも変動金利で機動力を保つ。これが我が家の今のベストアンサー。iDeCoは「やる/やらない」の二択ではなく、「いつ始めるか」のタイミングの問題。今ベストでなくても、家計が変わればベストになる日が来ます。

iDeCoの判断と合わせて、押さえておきたい関連記事を3本ピックアップしました。

免責事項・アフィリエイト開示

※本記事は管理人「こっぺぱん」(30代共働き/2児の父)の個人的な体験と公開情報の調査をもとにまとめた情報提供記事です。

※税制・金融制度・各サービス内容は変更される可能性があります。投資・契約・税務の最終判断はご自身の責任で行い、最新情報は各サービス公式サイト・関係省庁(金融庁/国税庁/総務省など)で必ずご確認ください。

※本記事には一部アフィリエイトリンクを含みます(紹介により当サイトに報酬が入る場合がありますが、推薦内容は中立的に選定しています)。