iDeCoは「誰でもお得」ではない|専業主婦・会社員の対象者別誤解2つ

kakeilab

パパが作る、家族の家計

📅 情報確認日:2026年6月2日

毎年5〜6月、勤務先から1枚の細かい紙を渡されます。「住民税決定通知書」です(正式には「給与所得等に係る市民税・県民税 特別徴収税額の決定通知書」といいます。2024年度分からは、名称に「森林環境税」が入っている場合もあります)。数字がびっしり並んでいて、ほとんどの人がそのまま机の引き出しへ。でも実はこの1枚、ふるさと納税やiDeCoの控除がちゃんと効いたかを答え合わせできる、家計の「成績表」なんです。

我が家は共働きで、夫婦それぞれがふるさと納税をしています。せっかく寄附したのに控除が反映されていなかったら、ただの「割高な買い物」になってしまう。だから私は毎年、決定通知書が届いたら必ずチェックするようにしています。この記事では、難しい税金の用語をできるだけかみくだいて、パパが確認すべき5項目にしぼって解説します。

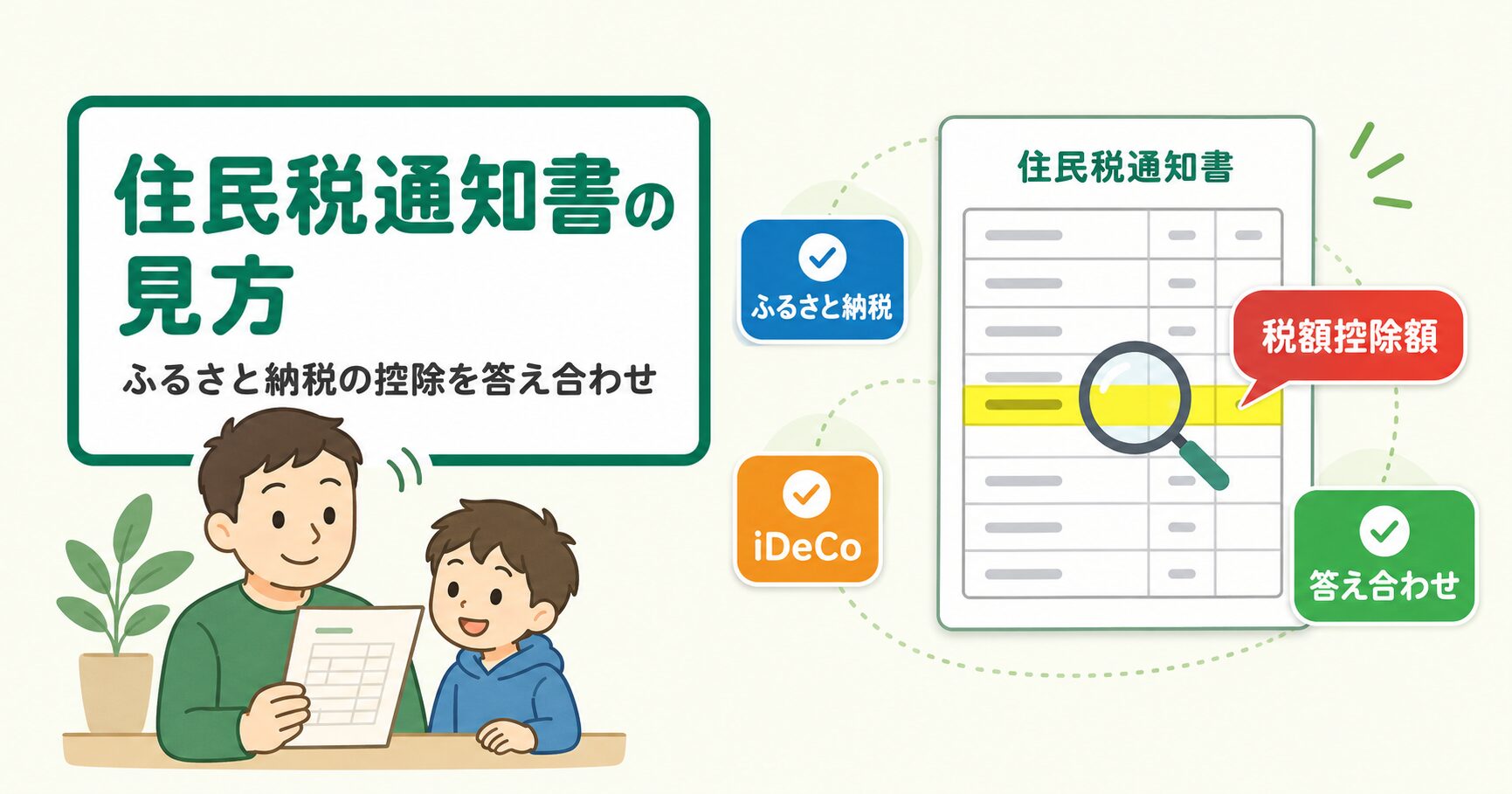

細かい説明の前に、忙しいパパ向けに結論からお伝えします。住民税決定通知書で真っ先に見るべきは、「税額控除額」または「摘要欄」に書かれた寄附金税額控除の金額です。

「ふるさと納税のやり方そのものをまず知りたい」という方は、先にこちらの記事を読んでから戻ってくると、通知書の数字がスッと頭に入ります。

会社員が受け取るこの紙は、略して「特別徴収税額決定通知書」といいます。特別徴収(給与から天引きで住民税を納める方式)の金額を、お住まいの市区町村があなたに知らせる書類です。

届くのは毎年5月〜6月ごろ。会社が市区町村から受け取り、給与明細と一緒に従業員へ配ります。書かれているのは前年(2025年)1月〜12月の所得に対する住民税で、その金額を今年の6月から翌年5月までの12回に分けて毎月の給与から天引きします。

住民税は、所得税のようにその月の給与からその場で引かれるのではなく、前年の所得をもとに計算した金額を1年遅れで納めます。だから「去年がんばって働いた年の翌年」に負担が重く感じるのです。ふるさと納税の控除も、寄附した年の「翌年」の住民税で反映されます。

そもそも住民税は、ざっくり「所得割」と「均等割」の2つの合計でできています。

ふるさと納税で安くなるのは、おもにこの「所得割」のほうです。次の章で、通知書のどこに何が書いてあるのかを整理していきます。

通知書には専門用語がびっしり並んでいますが、流れさえつかめば怖くありません。「収入から控除を引いて、残りに税率をかける」という一本道です。主要な項目を上から順に表で整理しました。

| 項目 | かんたんな意味 |

|---|---|

| 所得(給与所得) | 1年間の給与収入から給与所得控除を引いた後の金額。サラリーマンの「もうけ」にあたる部分 |

| 所得控除 | 基礎控除・社会保険料控除・配偶者控除・扶養控除・生命保険料控除などの合計。所得から差し引ける金額 |

| 課税標準額(課税所得) | 所得−所得控除。この金額に税率をかけて住民税が決まる |

| 税額控除前所得割額 | 課税標準額に約10%をかけた金額。控除を引く前の所得割 |

| 税額控除額 | ふるさと納税・住宅ローン控除などが反映される欄。ここを必ずチェック |

| 所得割額 | 税額控除前所得割額−税額控除額。実際に負担する所得割 |

| 均等割額 | 一律でかかる部分(年約5,000円)。ふるさと納税では基本的に変わらない |

| 納付額(特別徴収税額) | 所得割+均等割の合計。これを12回に分けて毎月天引きされる |

所得控除欄の中身(生命保険料控除やiDeCoの掛金など)は、自治体によっては通知書の「摘要欄」や別の明細にまとめて書かれていることもあります。レイアウトは自治体ごとに少しずつ違うので、「項目名」で探すクセをつけると迷いません。

私はまず「税額控除額」だけを探します。ふるさと納税の答え合わせはここで完結することが多いからです。住民税の総額が去年とどう変わったかを細かく追うより、控除がちゃんと効いたかだけを確認するほうが、毎年の習慣として続けやすいです。

なお、共働き家庭では「配偶者控除」「扶養控除」が通知書にどう出ているかも気になるところ。年収によって控除の有無が変わる「年収の壁」については、別記事で住民税とのつながりを整理しています。

ここが本記事の核心です。ふるさと納税の控除の確認方法は、「ワンストップ特例を使ったか」「確定申告をしたか」で見る場所が変わります。この2つを混同すると「控除が足りない!」と勘違いしてしまうので、自分がどちらだったかを思い出しながら読んでください。まずは両者の違いを表でつかんでおきましょう。

| 確認のポイント | ワンストップ特例 | 確定申告 |

|---|---|---|

| 控除のされ方 | 全額が住民税から控除 | 所得税の還付+住民税の控除に分かれる |

| 見る書類 | 住民税通知書だけでOK | 住民税通知書+還付金の通知(e-Taxの控え) |

| 通知書のどこを見る | 税額控除額・摘要欄の「寄附金税額控除」 | 同じ欄。ただし金額は寄附額−2,000円より少ない |

| 合計いくらで成功? | 住民税の控除=寄附額−2,000円 | 住民税の控除+所得税の還付=寄附額−2,000円 |

ワンストップ特例(確定申告なしでふるさと納税の控除を受けられる仕組み)を使った場合、寄附額のほぼ全額が住民税から控除されます。つまり、答え合わせは住民税通知書だけで完結します。

「2,000円」は自己負担分です。ふるさと納税は寄附額から2,000円を引いた残りが戻ってくる制度なので、ぴったり全額が戻るわけではない点に注意してください。なお、住宅ローン控除など他の税額控除があると合計欄に混ざって見えることがあるので、その場合は摘要欄の「寄附金税額控除」の数字を直接探すのが確実です。

医療費控除などで確定申告をした人は、ワンストップ特例が使えません。この場合、ふるさと納税の控除は「所得税からの還付」と「住民税からの控除」の2つに分かれます。

確定申告をした場合、住民税通知書の「税額控除額」を見ても、寄附額−2,000円より少ない金額しか書かれていません。これは控除が足りないのではなく、一部が所得税の還付として先に戻っているからです。住民税の控除分+所得税の還付分を足して、はじめて「寄附額−2,000円」に近づきます。

所得税の還付額は、確定申告のあとに送られてくる「還付金のお知らせ」や、e-Taxの控え(申告書の「還付される税金」欄)で確認できます。住民税通知書とこの2つをセットで見れば、確定申告組でも答え合わせができます。

控除がちゃんと効いていたら、それは「今年の枠もまだ使える」というサイン。我が家は通知書で答え合わせをした流れで、その年のふるさと納税の計画も立てています。下のサイトは我が家が実際に使い分けている2社です。

申し込む前に確認しておくこと

ふるさと納税と並んで、通知書で答え合わせができるのがiDeCo(個人型確定拠出年金)です。iDeCoの掛金は全額が所得控除になるため、住民税にもしっかり効いてきます。

ただし注意点があります。通知書には「iDeCo」という名前では書かれていません。確認するのは「小規模企業共済等掛金控除」という欄です。ここに1年間に払った掛金の合計が入っていれば、住民税の計算にきちんと反映されています。

iDeCoをやっている人は、年末に届く「小規模企業共済等掛金払込証明書」の金額と、通知書の「小規模企業共済等掛金控除」欄の金額が一致しているかを確認しておくと安心です。会社の年末調整や確定申告で証明書を出し忘れると、この欄が空欄のまま=控除が受けられていない、という事故が起こりえます。

「控除額が思ったより少ない」「そもそも通知書が来ない」というケースもあります。あわてず、原因を切り分けていきましょう。

住民税は前年の所得で決まるため、ライフイベントの影響が1年遅れて出ます。

通知書をなくしてしまった場合でも、市区町村で「課税証明書」を取れば同じ内容を確認できます。再発行というより、住民税の内容を証明する別の書類を取得するイメージです。

住民税通知書は、ふるさと納税やiDeCoという1年がかりの節税が「ちゃんと実を結んだか」を確認できる、年に一度の成績表です。やることはシンプルで、「税額控除額」または摘要欄の「寄附金税額控除」が寄附額−2,000円とほぼ一致しているかを見るだけ。

答え合わせが終わったら、その勢いで今年のふるさと納税の計画も立てておくと、年末に慌てずに済みます。控除がちゃんと効いていたなら、今年も安心して枠を使い切りましょう。

A. 会社員には毎年5〜6月に勤務先経由で届きます。なくした場合、通知書そのものの再発行は基本できませんが、市区町村の窓口で「課税証明書」を取得すれば同じ内容を確認できます。

A. 確定申告をした場合は、一部が所得税の還付として先に戻っているため、住民税側だけでは少なく見えます。住民税の控除分と所得税の還付分を足して判断してください。ワンストップ特例なのに少ない場合は、上限超過や申請漏れの可能性があります。

A. はい。ワンストップ特例は全額が住民税から控除されるので通知書だけで確認できます。確定申告は所得税の還付と住民税の控除に分かれるため、住民税通知書と還付金の通知(またはe-Taxの控え)の両方で確認します。

A. 住民税は前年の所得で決まるため影響が1年遅れて出ます。転職した年は前職分も含めて計算され、一時的に自分で納める「普通徴収」になることも。育休で所得が下がるとふるさと納税の上限額も下がるので、寄附する年は注意が必要です。

A. まずワンストップ特例の申請を提出したか、確定申告に寄附を記載したかを確認します。手続きに漏れがあった場合でも、5年以内なら更正の請求や住民税の申告で取り戻せる可能性があります。住民税の内容は市区町村の住民税課(市民税課)、寄附の申請状況は寄附先の自治体に問い合わせましょう。

節税の答え合わせができたら、貯まった元手の「使い道」も考えてみてください。我が家の方針や家計改善の全体像は、こちらの記事が入口になります。

参考資料

本記事は個人の体験と公開情報の調査をもとにした一般的な情報提供です。税額は自治体・所得・控除の内容によって異なり、通知書のレイアウトや項目名も自治体ごとに違います。2026年度(令和8年度)からは各種控除の所得要件が10万円引き上げられ、給与所得控除の最低保障額も引き上げられます(住民税の基礎控除額自体は据え置き、定額減税は2024年限りで終了済み)。投資・契約・税務の最終判断はご自身の責任で行い、正確な計算や個別の判断は、お住まいの自治体や税理士などの専門家にご確認ください。本記事には一部アフィリエイトリンクを含みます。