年末調整の控除一覧|共働きパパが使える控除と書き方を整理

kakeilab

パパが作る、家族の家計

「iDeCo(イデコ/個人型確定拠出年金)は誰でも始められる」と聞いて、申し込みを検討しているあなた。確かに加入対象は20歳以上65歳未満まで広がり、専業主婦も会社員もほぼ全員が始められる制度になりました。

でも、「始められる」と「お得になる」は別の話です。対象者によっては所得控除のメリットがまったく得られず、手数料分だけ損になるケースがあります。

本記事では、iDeCo広告でほとんど語られない「対象者別の落とし穴」2つを、共働き子育てパパの目線で実数字とともに整理します。

📅 情報確認日:2026年5月19日

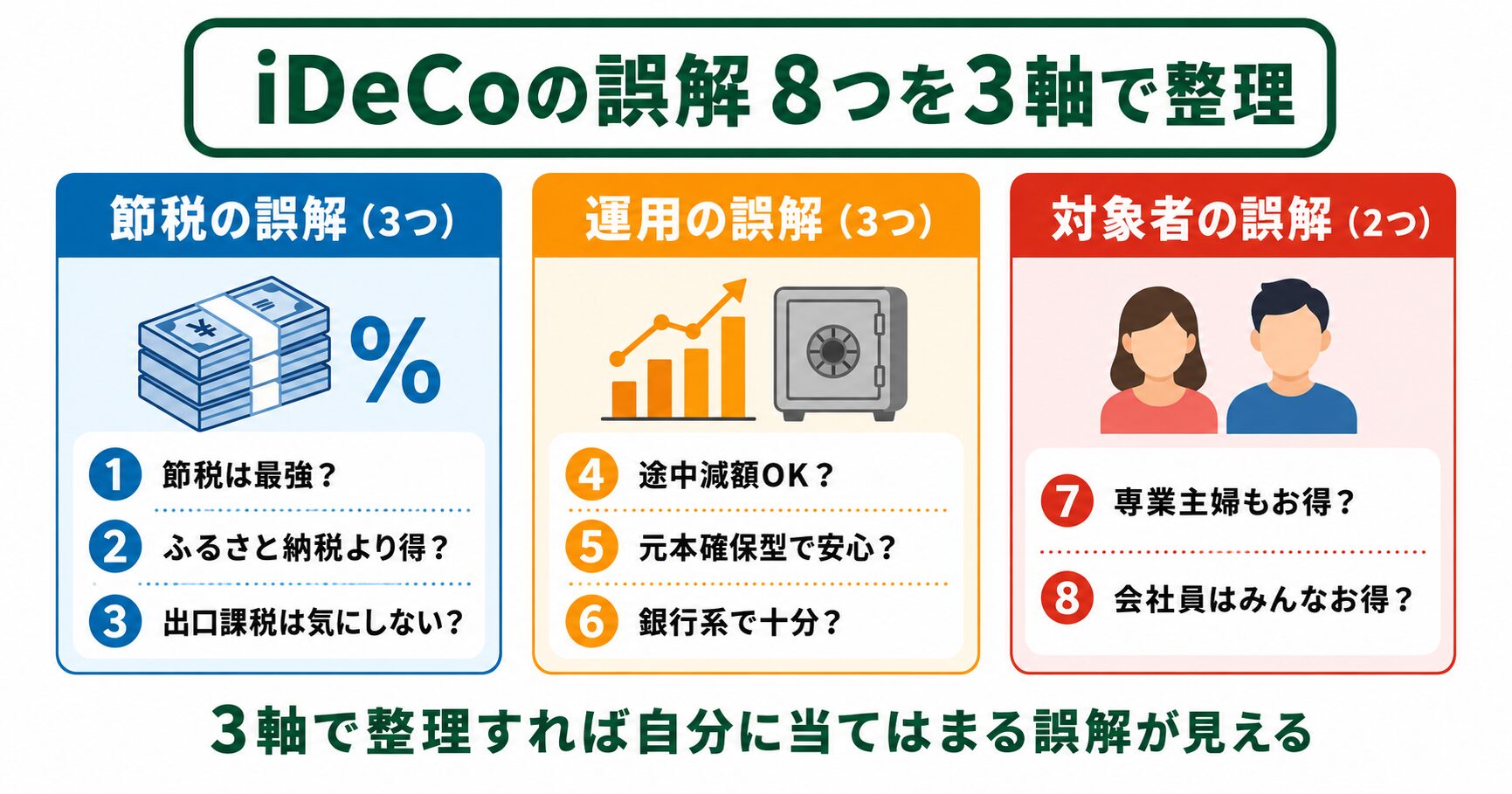

iDeCoは「誰でも始められる」けれど「誰でも得する」わけではありません。とくに次の2タイプは、始める前に冷静に立ち止まる価値があります。

専業主婦(夫):所得税・住民税を払っていないため、iDeCoの最大の武器「所得控除」メリットがゼロ

拠出額が小さい会社員:固定の手数料(加入時2,829円・月171円〜)に対して節税効果が薄く、手数料率が高くつく

共通の答え:いずれも、まずはNISAを優先するのが合理的

iDeCoの全体像と8つの誤解はハブ記事にまとめています。本記事はその中から「対象者別の誤解2つ」を深掘りした派生記事です。

広告でよく見る「誰でもiDeCoで節税できる」という言葉は、実は半分だけ正しい話です。制度上は誰でも加入できますが、節税効果が実際に発生するかどうかは、その人がどれだけ所得税・住民税を払っているかに依存します。

ここからは具体的に、専業主婦と低拠出会社員それぞれのケースで、何がどう損になり得るのかを実数字で見ていきます。

「専業主婦でもiDeCoはやった方がいい」というアドバイスを目にしますが、所得税・住民税を払っていない人が、iDeCoの所得控除メリットを得ることはできません。これは制度の根幹の仕組みです。

iDeCoの最大の魅力と言われる「掛金が全額所得控除(払った金額が課税対象から差し引かれる仕組み)」とは、要するに「払っている所得税・住民税が掛金分だけ安くなる」ということ。元から税金を払っていなければ、安くなる対象がそもそも存在しません。

専業主婦(配偶者の扶養に入っている第3号被保険者)は、本人の所得がゼロまたは扶養範囲内なので、所得税・住民税もゼロまたはごく少額。iDeCo拠出による所得控除メリットは原則として発生しません。これは制度の根本ルールであり、誰のせいでもありません。

所得控除が使えない以上、専業主婦がiDeCoから得られるメリットは「運用益が非課税」のみ。それなら、流動性が高くて手数料ゼロのNISAで十分です。

NISA:運用益非課税・口座管理手数料ゼロ・いつでも引き出せる

iDeCo:運用益非課税・口座管理手数料あり・60歳まで引き出せない

専業主婦が得られるメリットは両方とも「運用益非課税」だけ。それならNISA一択

iDeCoには加入時手数料2,829円、毎月171円〜の口座管理手数料がかかります。所得控除メリットがない専業主婦が低額(月5,000〜1万円)で積み立てると、手数料率が高くつき、トータルでマイナスになる可能性すらあります。

具体的には、専業主婦の月額拠出限度は2.3万円。仮に月1万円で30年積み立てると、累計手数料は約7.4万円。一方、運用益非課税のメリットはNISAでも享受できます。「専業主婦も得する」という言葉に乗ってiDeCoを選ぶと、得るメリットはNISAと同じで、デメリット(流動性ゼロ・手数料)だけが上乗せされる構図です。

「将来扶養を抜ける可能性がある」「フルタイム復帰を予定している」のであれば、その時点で改めてiDeCoを検討する余地はあります。ただ、復帰前の今すぐ始めるメリットは薄い。扶養内パートで所得税・住民税がほぼゼロの方も、同様の理由でNISA優先が合理的です。

育休中も同様で、収入がない期間中の拠出は所得控除が効かないだけでなく、毎月の口座管理手数料は変わらず発生します。短期間でも手数料負担が確実に発生する点には注意してください。

もう一点、専業主婦のiDeCoで見落とされがちなのが「世帯主の所得控除には影響しない」という点です。よく「夫の所得控除が増えるのでは?」と誤解されがちですが、iDeCoは加入者本人の所得からしか控除されません。配偶者控除や扶養控除とは別物です。

つまり、専業主婦の妻名義でiDeCoを契約しても、夫の手取りは1円も増えません。家計全体で見ると、節税メリットはどこにも生まれない構図になります。

所得控除が効かないなら、iDeCoの最大の武器は使えません

手数料ゼロ・いつでも引き出せるNISAで運用益非課税を享受するのが合理的

「とりあえず非課税運用を始めたい」専業主婦の方は、まずNISAから始めるのが王道です。NISAの始め方は別記事で詳しく解説しています。

「会社員はとにかくiDeCoをやっとけ」という乱暴なアドバイスもよく見ます。でも、企業型DC(企業型確定拠出年金)がある会社の方は拠出限度額が小さく、手数料負担の割合が高くなります。

2026年5月時点の拠出限度額は、企業型DCに加入している会社員でiDeCo月2万円、企業型DCがない会社員で月2.3万円。なお、2026年12月の制度改正で「企業型DC+iDeCo合算で月6.2万円」に拡大される予定で、低額拠出層には朗報です。

とはいえ、改正後も実際にiDeCo分として拠出できる金額は会社の制度次第。企業型DCの会社負担額が大きい会社員は、iDeCoに回せる枠が小さいまま、というケースも残ります。「自分の上限がいくらなのか」は、勤務先の企業型DC規約を確認しないと正確にわからないのが現状です。

月の拠出額別に、年間節税額(所得税+住民税で税率20%と仮定)と年間手数料(ネット証券)、その差額を整理しました。

| 月の拠出額 | 年間節税額(税率20%) | 年間手数料(ネット証券) | 差額(節税-手数料) |

|---|---|---|---|

| 5,000円 | 1.2万円 | 2,052円 | 約9,948円 |

| 10,000円 | 2.4万円 | 2,052円 | 約2.2万円 |

| 23,000円 | 5.5万円 | 2,052円 | 約5.3万円 |

表のとおり、ネット証券で口座管理手数料は最安の月171円(年2,052円)。それでも月5,000円拠出だと、節税効果の17%が手数料で消えます。さらに加入時に2,829円が一括でかかります。「とりあえず最低額で」始めると、手数料率は意外と重い。

「最初は少額から始めて慣れてきたら増やす」という発想自体は悪くありませんが、iDeCoの場合は手数料の固定費が重いので、その期間が長引くと収支がじわじわ悪化します。NISAは口座管理手数料ゼロなので、少額スタートしても損が発生しません。「まず慣れたい」のであれば、NISAで始める方が圧倒的に向いています。

月5,000円拠出だと年間9,948円の差額しか残らない(節税の17%が手数料に消える)

夫婦のNISA枠(年720万円)を埋め切れていない人は、まずNISA優先が合理的

拠出限度額いっぱい(月2万〜2.3万円)まで出せる前提があってこそ、iDeCoの効率が活きる

さらに見落としがちなのが「夫婦のNISA枠との優先順位」です。年収400〜600万円の会社員夫婦の場合、月の投資余力はせいぜい5〜10万円というのが現実的なところ。これだと夫婦のNISAつみたて枠(合計月20万円)すら埋まりません。

この状態でiDeCoに月1〜2万円を回すと、NISAの非課税枠が空いているのに、わざわざ流動性のないiDeCoに資金を入れているという矛盾が生まれます。家計の優先順位としては、まずNISAを埋め切ってから次のステップに進むのが筋です。

ここまで「専業主婦」「低拠出会社員」の落とし穴を見てきましたが、それでもiDeCoを検討する価値があるのは、次の3つの条件をすべて満たす人です。

このうち1つでも欠けるなら、iDeCoより先に整えるべきものがあります。NISAを優先したり、固定費を見直したり、ふるさと納税で確実な節税を取りに行く方が、家計改善のスピードは速いはずです。

実は「年収が高い・NISA枠も埋まっている・60歳まで動かせない覚悟もある」という3条件を全て満たす共働き子育て世帯は、現実的にはかなり限られます。我が家もこの3条件のうち1つ目(NISA枠を埋め切る)の段階でつまずいているため、iDeCoは保留中です。

焦って始めるよりも、家計のステージが整ってから動く方が、トータルで見て得をします。iDeCoは60歳までずっと付き合う制度なので、入口で誤った判断をすると長期的なダメージにもなりかねません。

iDeCoには対象者別の落とし穴のほかに、「節税の中身(保育料・出口課税・ふるさと納税との比較)」「運用の中身(途中減額・元本確保型・銀行系)」にも誤解があります。あわせて確認しておくと、自分にとって本当にiDeCoが必要かの判断材料が揃います。

参考資料・公式情報源

※制度は2026年5月時点の情報です。最新情報は各公式サイトをご確認ください。

本記事の要点を3行で振り返ります。

専業主婦(夫):所得控除メリットがゼロ。NISAで運用益非課税を享受するのが合理的

低拠出の会社員:手数料率が高くつく。まずはNISA枠を埋めてから検討

iDeCoを始める前のチェック:「NISA枠を埋め切っているか」「税金を払っているか」「60歳まで動かせない覚悟があるか」

金融機関の広告は「誰でもお得」を前提に書かれがちです。でも、実際には対象者別に向き不向きがはっきりある制度。「自分は本当に得する側か?」を一度立ち止まって考えることが、家計を守る第一歩です。

iDeCoの全体像、節税面の誤解、運用面の誤解、向き不向き診断は、以下の記事で詳しく解説しています。

免責事項・アフィリエイト開示

※本記事は管理人「こっぺぱん」(30代共働き/2児の父)の個人的な体験と公開情報の調査をもとにまとめた情報提供記事です。

※税制・金融制度・各サービス内容は変更される可能性があります。投資・契約・税務の最終判断はご自身の責任で行い、最新情報は各サービス公式サイト・関係省庁(金融庁/国税庁/総務省など)で必ずご確認ください。

※本記事には一部アフィリエイトリンクを含みます(紹介により当サイトに報酬が入る場合がありますが、推薦内容は中立的に選定しています)。