三井住友カード(NL)は子育て家庭の「最初の1枚」|年会費永年無料でコンビニ最大7%還元+SBI証券積立

kakeilab

パパが作る、家族の家計

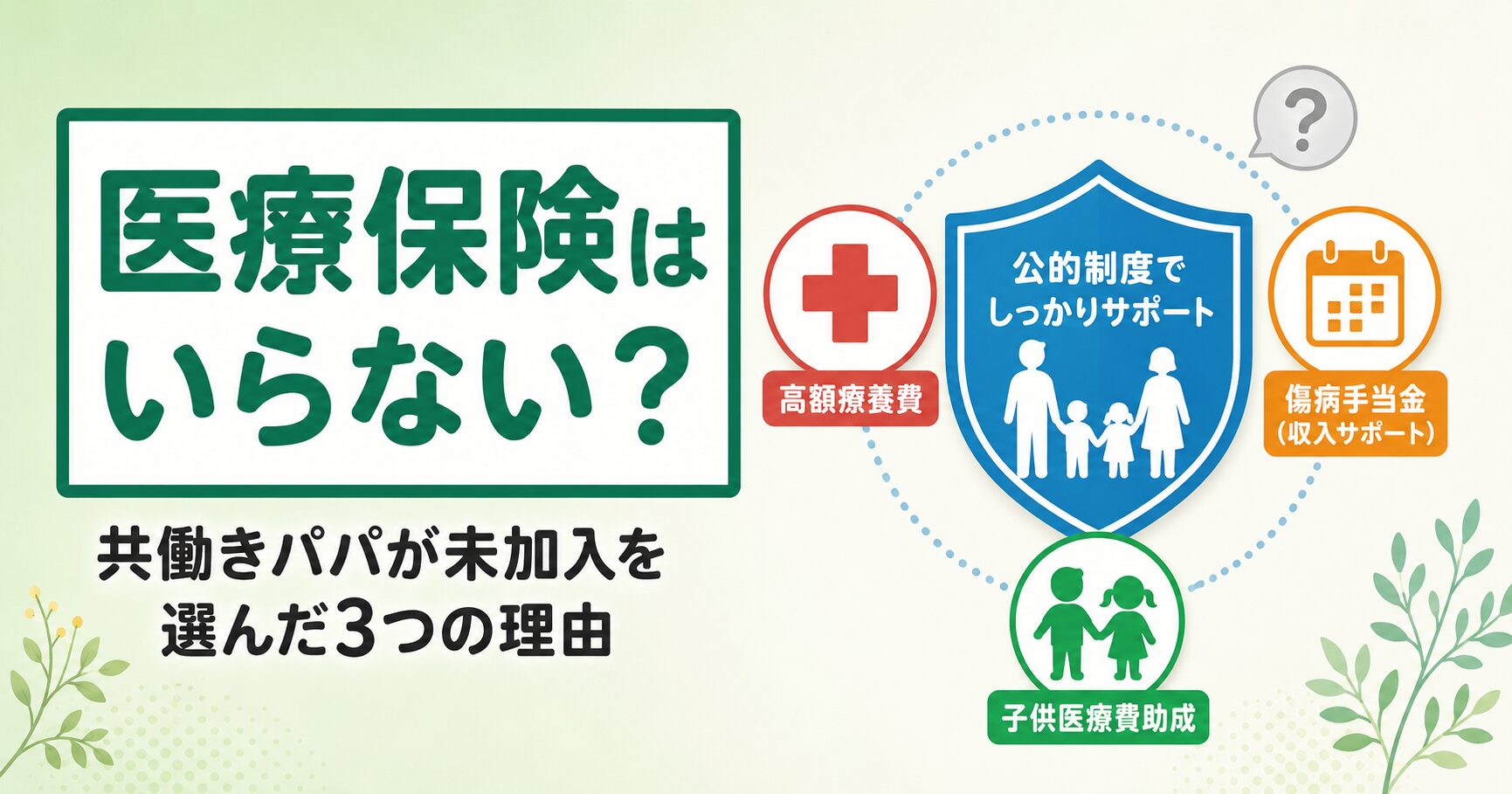

「子供がいるんだから医療保険くらい入っておかないと」——そう言われて、なんとなく月3,000円や5,000円を払い続けていませんか。

我が家は2児の子育て中・共働き会社員です。以前は夫婦で医療保険に加入していましたが、現在は解約して医療保険には未加入です。公的保障(健康保険などで国が用意している保障)の中身と、医療費や休業時の収入減に耐えられる手元の現金を確認したうえで、「民間の医療保険は持たない」と判断したからです。

この記事では、私が医療保険を解約し、現在も未加入としている3つの理由と、その判断のもとになった公的保障の中身を、パパ目線で整理します。「不安だから入る」を卒業して、浮いたお金を貯金や投資に回すための判断材料にしてください。

📅 情報確認日:2026年5月19日

結論から言うと、共働き会社員の子育て家庭であれば、医療保険は未加入でも問題ないケースが大半です。理由は、公的保障(高額療養費・傷病手当金・子供医療費助成)が想像以上に手厚く、ここに「入院・手術の自己負担と、数か月分の収入減に耐えられる現金(生活防衛費)」があれば、たいていの医療費は自力でカバーできるからです。我が家は生活費の6か月分を確保してから判断しました。

「保険全体を見直したい」「医療保険以外にも入りすぎかも」と感じている方は、まず保険全体の見直し手順をまとめた記事から読むのがおすすめです。

それでは、判断の根拠となる「公的保障の中身」から順に見ていきましょう。

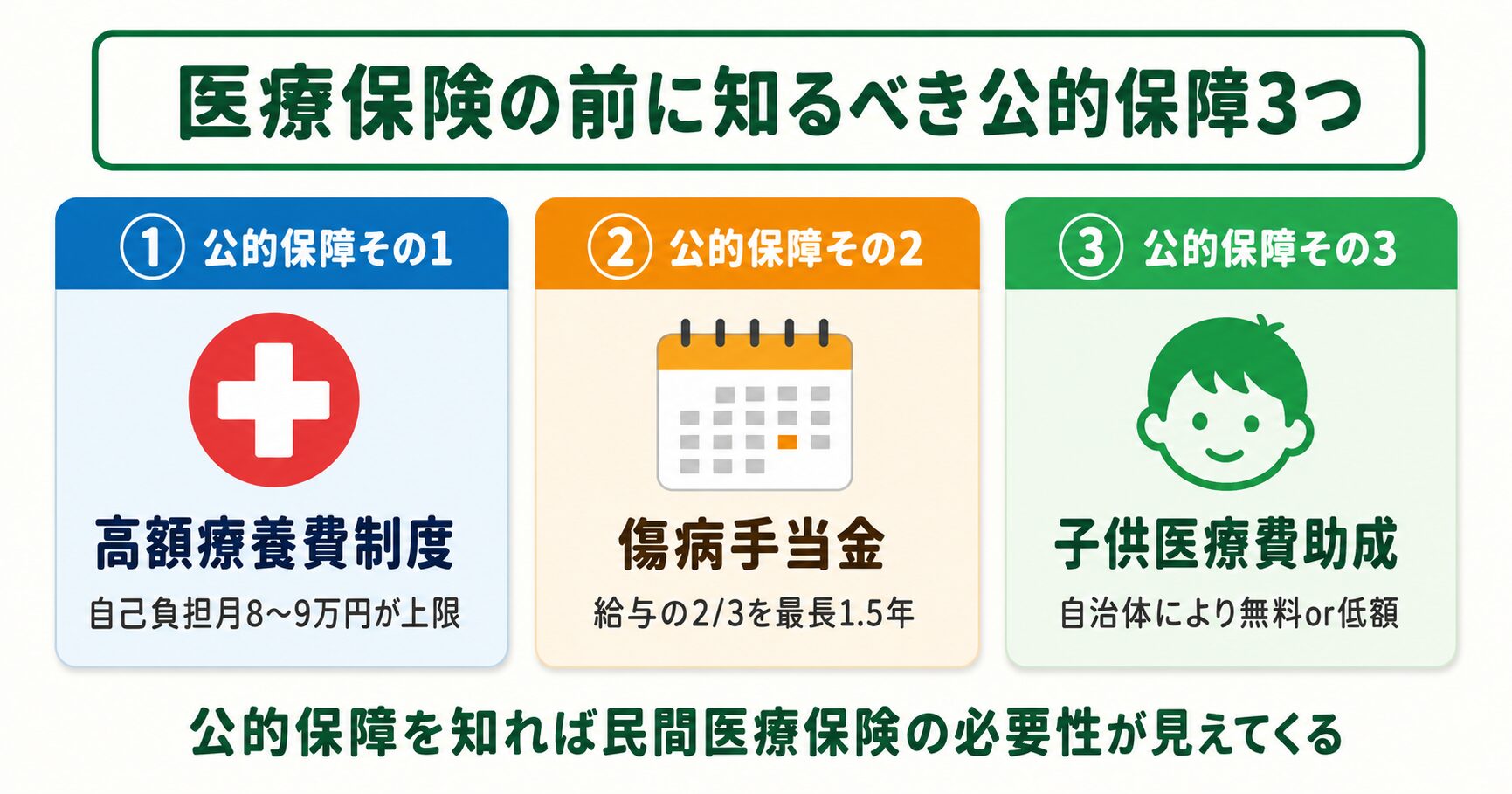

医療保険が必要かどうかを判断する前に、まず公的保障で何がカバーされているかを知ることが先です。会社員の共働き家庭が使える公的保障は、大きく3つあります。

高額療養費制度(医療費の月の自己負担に上限を設ける制度)は、医療保険を考える上で最も重要な公的保障です。

年収370〜770万円の会社員なら、どれだけ医療費がかかっても月の自己負担は約8〜9万円が上限になります(2026年7月時点の現行制度。2026年8月・2027年8月に見直し予定、下のメモ参照)。100万円の手術を受けても、窓口で払うのはほぼこの金額だけです。

| 年収の目安 | 月の自己負担上限(現行) |

|---|---|

| 年収約1,160万円超 | 約25.4万円+αの計算式 |

| 年収約770〜1,160万円 | 約16.7万円+αの計算式 |

| 年収約370〜770万円 | 約8.0〜8.7万円 |

| 年収〜約370万円 | 57,600円(定額) |

| 住民税非課税世帯 | 35,400円(定額) |

出典:厚生労働省「高額療養費制度を利用される皆さまへ」(黄色強調行が共働き世帯のボリュームゾーン)

さらに、直近12か月で3回以上高額療養費の対象になると、4回目以降は「多数回該当」として上限が約44,400円まで下がる仕組みもあります。長期入院や慢性疾患で繰り返し医療費がかかるケースでも、家計負担は青天井にならない設計です。

高額療養費制度は2026年8月と2027年8月の2段階で月額上限の引き上げと「年間自己負担上限」の新設が予定されています。年収370〜770万円の月額上限は約8万円→約8.6万円程度に上がる見込みですが、新設される年間上限により1年間の負担総額が見えやすくなる点はプラスです。詳細は厚生労働省の最新発表をご確認ください。

傷病手当金(病気やケガで会社を休んだ会社員に標準報酬月額の約2/3を支給する制度)は、医療保険のうち「入院給付金」や「就業不能保険」とほぼ同じ役割を、無料で果たしてくれる制度です。

つまり、入院や長期療養で1年半は給料の2/3が出続けるということ。共働きなら、もう一方の収入と合わせれば世帯収入はそこまで激減しません。

子供の医療費は、多くの自治体で小学校卒業〜高校卒業まで窓口負担が大幅に軽くなる制度があります。我が家の自治体も中学卒業まで医療費の窓口負担なし(自治体ごとに年齢上限・所得制限・自己負担額が異なります)。

つまり「子供のための医療保険」は、公的保障で大半がカバー済み。子供向け医療保険を月数千円払うより、その分を教育費の積立に回したほうが家計改善になります。

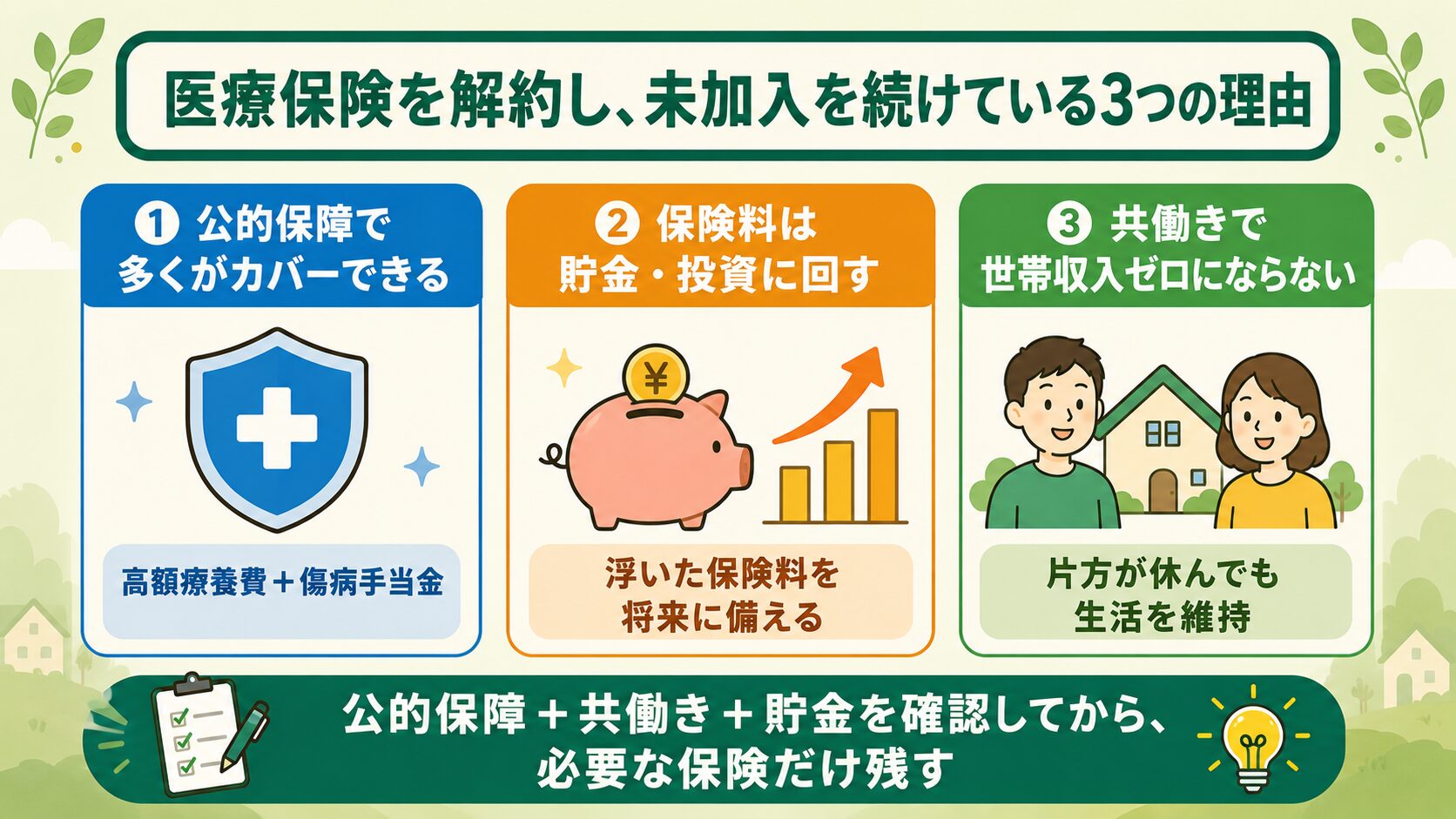

公的保障の中身を確認したうえで、私が医療保険を解約し、今も未加入を続けている理由は3つあります。

「もし1週間入院したらいくらかかるか」を具体的に試算してみました。

| 項目 | 金額の目安 |

|---|---|

| 医療費(高額療養費上限) | 約8.4万円 |

| 差額ベッド代(個室7日間) | 約4.2万円(任意) |

| 食事代(1食490円×3食×7日) | 約1.0万円 |

| 日用品・交通費 | 約1.5万円 |

| 合計 | 約15万円 |

1週間入院しても自己負担は15万円程度。生活防衛費(生活費の数か月分の現金)を確保していれば、十分に吸収できる金額です。一方、医療保険の入院給付金は日額5,000円が一般的で、1週間の入院でもらえるのは3.5万円。これでは保険料の元を取るのは難しい計算になります。

判断する前に確認したい3つの注意点

家計の話を周りとしていて気づいたのが、「保険の悪循環」にハマっている人の多さです。

本来の順序は逆で、貯金を増やして「保険から卒業」するのがゴールです。医療費の自己負担と収入減に耐えられる現金(生活防衛費)が貯まれば医療保険は不要になり、蓄えがさらに厚くなれば多くの民間保険からも卒業できます。

具体的に金額で見ると、医療保険料月3,000円×30年=108万円。同じ月3,000円を新NISAで年5%運用できれば30年後に約250万円に育つ計算です(あくまで試算で運用成果は保証されません)。同じお金を「使い切る保険」に入れるか「育てる資産」に入れるかで、30年後の家計は大きく変わります。

貯金は医療費以外(失業・親の介護・教育費の前倒し)にも使える万能の備え。保険は使い道が「特定の事故」に限定される。同じお金を払うなら自由度の高い貯金がおすすめです。

共働きの最大の強みは、片方が病気で休んでも世帯収入がゼロにならないこと。さらに、休んだ側も傷病手当金で月給の約2/3が最長1年6か月入ります。

例えば夫婦とも月給30万円のケースで、夫が長期入院して休職になった場合:

| 収入源 | 月額 |

|---|---|

| 妻の給料 | 30万円 |

| 夫の傷病手当金 | 約20万円 |

| 世帯収入合計 | 約50万円 |

もとの世帯収入60万円から大きく落ち込むわけではなく、生活費を切り詰めれば十分やっていける水準です。片働き世帯と比べて、共働き家庭が医療保険の必要性が低い最大の理由はここにあります。

なお、住宅ローンを組んでいる方は、団信(団体信用生命保険)で死亡・高度障害がカバーされているため、生命保険・医療保険との重複に注意が必要です。

もちろん「全員が医療保険ゼロでOK」ではありません。次のどれかに当てはまる人は、加入を検討してもいいと思います。

| タイプ | 理由 |

|---|---|

| 自営業・フリーランス | 傷病手当金がないため、働けない時の所得補償がない |

| 生活防衛費が未確保 | 突発的な医療費15〜30万円の支払いが厳しい |

| 既往症・家族歴あり | 将来の治療費リスクが高く、今のうちに備えたい |

| 受けたい先進医療が具体的にある人 | 陽子線治療など公的保険適用外の治療を希望し、その有効性も自分で確認できている |

特に自営業の方は傷病手当金がないため、会社員と同じ判断はできません。所得補償保険や就業不能保険を含めて検討する価値があります。

「公的保障は理解した。でも何かあった時のために最小限だけ入っておきたい」という方には、入院給付金などは外して先進医療特約のみに絞った最小設計を選ぶ人もいます。ただし、その前に「先進医療」という言葉の意味を正しく理解しておく必要があります。

先進医療(公的医療保険の対象外で、技術料が全額自己負担になる治療)は陽子線治療で約300万円、重粒子線治療で約320万円といった高額になります。月100〜200円程度の特約で備えられるのは事実ですが、「最先端だから効果も高いはず」と思い込んで加入するのは順序が逆です。

本来の判断は、「自分や家族がもしがんなどになったとき、標準治療ではなくその先進医療を本当に受けたいか」「その治療の有効性データはどうか」を主治医や信頼できる情報源で確認したうえで、必要なら備える、という順番。受ける可能性がほぼないなら、月100円でも払う必要はありません。

医療保険が必要かどうか悩んでいる人の多くは、「何にどれくらいお金が必要か」を知らないまま漠然と不安を感じています。不安の正体は無知であって、公的保障の中身を理解すれば、不安は「月8.4万円までなら対応すべき」という具体的な数字に変わり、貯金で備えるという行動に置き換わります。

医療保険をやめて浮いたお金は、ぜひ「育てるお金」に振り向けてください。年36,000円をNISAで30年運用すれば、家計の安心材料は保険ではなく資産そのものになっていきます。

次は、浮いた保険料の運用先と節税策の記事もあわせてどうぞ。

「保険全体を一気に見直したい」方は、保険見直しのハブ記事もご活用ください。

医療保険の判断ができたら、次は保険全体の見直しや浮いた保険料の使い道を確認しましょう。