共働き夫婦の家計管理 完全ガイド|分担・口座・貯め方を4ステップで

kakeilab

パパが作る、家族の家計

📅 情報確認日:2026年6月14日

ボーナスが入ると、ちょっと気が大きくなって「何に使おうか」と楽しくなりますよね。でも我が家は2人の子供を育てる共働き家庭。ボーナスをなんとなく使い切ってしまうと、教育費も老後資金も一向に増えません。

そこで我が家がたどり着いたのが、ボーナスを「貯金・新NISA・教育費・使う楽しみ」の4つに分ける配分ルールです。この記事では、平均支給額や使い道ランキングといった客観データを押さえたうえで、30代共働きパパである私(こっぺぱん)が実際にどう配分しているかを公開します。

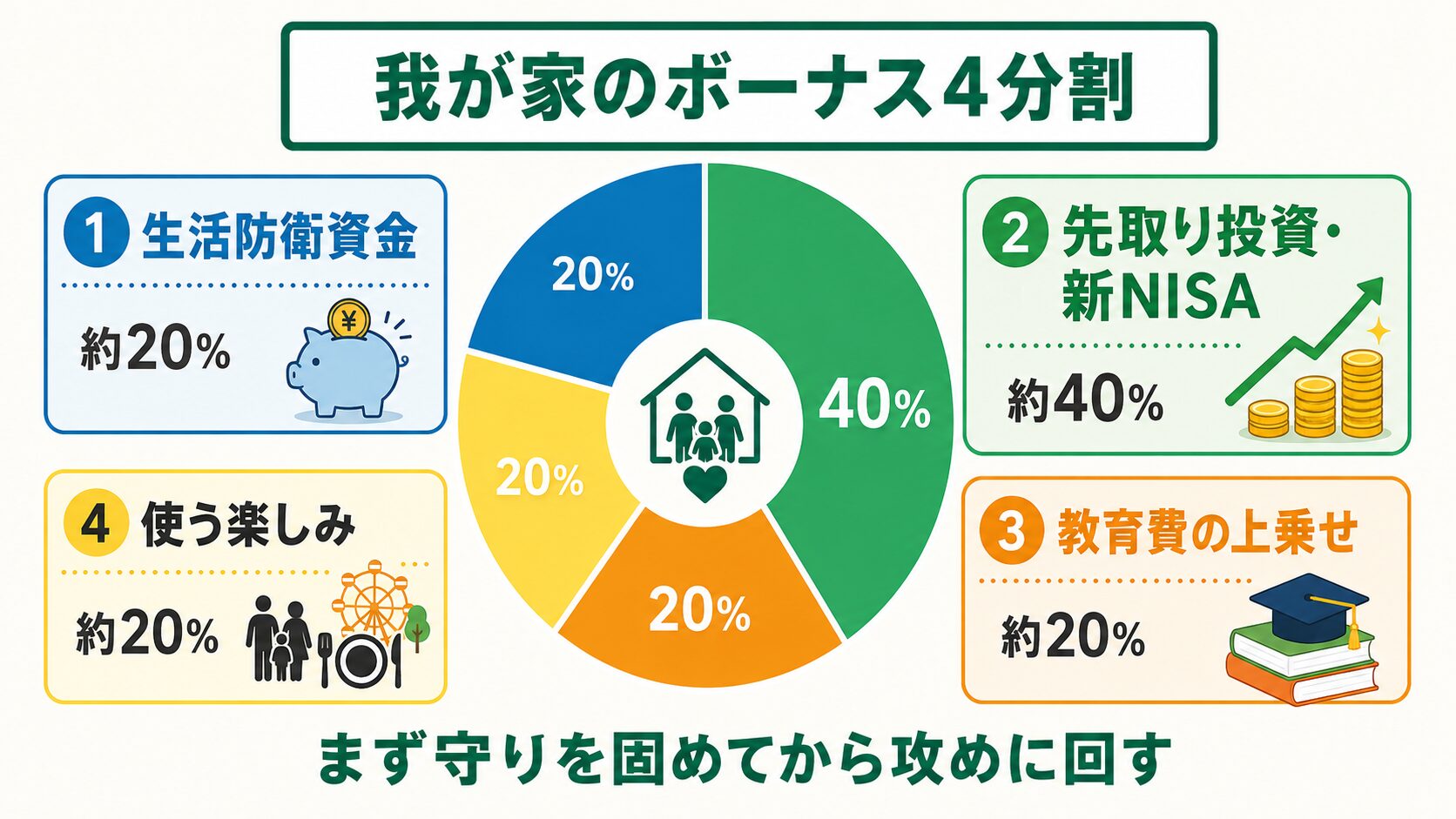

結論から言うと、我が家はボーナスを「①生活防衛資金・②先取り投資(新NISA)・③教育費の上乗せ・④使う楽しみ」の4つに分けています。比率はあくまで目安ですが、貯蓄・投資に回す割合を多めにしているのが特徴です。

※あくまで我が家の一例です。配分は家計の状況やリスク許容度(どれくらいの値動きに耐えられるか)によって変わります。投資は元本割れの可能性があります。

大事なのは「使う楽しみ」もちゃんと残していること。すべてを貯金や投資に回すと続かないので、家族で楽しむお金も最初から配分に組み込むのが、無理なく続けるコツです。

そもそも家計改善は「固定費を下げる→節税する→投資で増やす」の順番が基本です。ボーナス配分はその全体像の中で考えると迷いません。家計改善の3ステップは次の記事にまとめています。

配分を考える前に、まずは世の中の平均を知っておきましょう。「平均」はあくまで目安で、業種や会社によって大きく幅があります。最終的には自分のボーナス額で考えるのが前提です。

2025年夏のボーナス支給額の目安は、調査によって以下の通りです。

| 区分 | 2025年夏の支給額(目安) |

|---|---|

| 民間(厚労省・従業員5人以上) | 約42.5万円 |

| 正社員平均(民間調査) | 約45.7万円 |

| 国家公務員(管理職除く一般職) | 約70.5万円 |

出典:厚生労働省「毎月勤労統計調査」、各種民間調査、人事院。数字は調査時点・対象によって異なります。

続いて使い道のランキングです。各種調査をまとめると、傾向ははっきりしています。

| 順位 | 使い道 | 傾向 |

|---|---|---|

| 1位 | 貯金・預金 | 12年連続トップ(夏は約32.4%) |

| 2位 | 生活費の補填 | 物価高で増加傾向 |

| 3位 | 旅行・レジャー | 2025年はやや減少 |

| — | 投資(NISA等) | 2025年は増加傾向 |

出典:Ponta消費意識調査等の各種ボーナス調査(2025年)。注目すべきは、約半数(54.8%)がボーナスの半分以上を貯金に回したいと答えているという点です。多くの家庭が「ボーナスは貯める」を基本にしていることがわかります。

とはいえ、ただ銀行口座に貯めるだけでは、物価が上がっていく今の時代にお金の価値は少しずつ目減りしていきます。2025年に投資へ回す人が増えているのは、「貯めるだけでは増えない」と気づく人が増えてきたからだと私は感じています。我が家が貯金と投資を分けて考えているのも同じ理由です。

ここからは、我が家が実際にやっている4分割の中身を1つずつ紹介します。順番が大事で、まず守りを固めてから攻めに回すのが我が家の方針です。

生活防衛資金(病気や失業などに備える当面の生活費)は、何よりも先に確保します。ファミリー世帯の目安は毎月の生活費の3〜6ヶ月分。我が家の場合は90〜180万円が目安です。

この生活防衛資金がまだ貯まっていない家庭は、ボーナスの多くをここに回すのが正解です。逆に、すでに6ヶ月分が確保できているなら、新しく貯金に積む割合は少なめでOK。我が家はすでに確保済みなので、ボーナスからは約20%だけを上乗せしています。

なぜ守りを最優先にするかというと、急な出費が来たときに投資を取り崩さずに済むからです。子供の入院や家電の故障、転職の合間の収入減など、子育て家庭には予想外の出費がつきもの。手元の現金があるほど、投資を「途中で売らずに続けられる」ようになります。これが結果的に投資の成績にもプラスに働きます。

守りを固めたら、次は攻め。我が家はボーナスの約40%を新NISAでの投資に回しています。子供の教育費も老後資金も、ここで時間をかけて育てるのが我が家の柱です。

「先取り」というのは、使う前に最初に取り分けてしまうこと。残ったお金で生活する形にすれば、自然と投資が続きます。我が家は児童手当も全額新NISAに回しており、ボーナスもその延長線上にあります。なお、我が家はiDeCo(個人型確定拠出年金)は使わず、引き出しやすさを優先して新NISAに集中させています。

我が家は学資保険には入らず、教育費も新NISAで準備しています。ボーナスからは約20%を教育費枠として上乗せ。子供2人分の大学費用を見据えると、コツコツ積み増しておくと後がラクです。

教育費は使う時期が決まっているお金なので、必要になる5年ほど前から少しずつ現金化していくのが安心です。教育費と新NISA・学資保険の比較は別記事で詳しくまとめています。

最後の20%は、家族で使う楽しみ枠です。外食や旅行、子供のおもちゃなど、ボーナスらしい使い道に堂々と回します。節約・投資だけでは家計は続かないので、楽しみを最初から組み込むのが我が家のルールです。

| 枠 | 用途 | 比率イメージ |

|---|---|---|

| ① 生活防衛資金 | 当面の生活費の備え | 約20% |

| ② 先取り投資(新NISA) | 教育費・老後資金 | 約40% |

| ③ 教育費の上乗せ | 子供の進学費用 | 約20% |

| ④ 使う楽しみ | 外食・旅行・家族の楽しみ | 約20% |

ボーナスを新NISAに回すと決めたら、次に迷うのが「一度にまとめて買うか、何回かに分けて買うか」です。それぞれにメリットと注意点があります。

| 買い方 | メリット | 注意点 |

|---|---|---|

| 一括で買う | 長期的には平均リターンが高くなりやすい | 買った直後に下落すると精神的にきつい |

| 分散して買う (買う時期を分ける) | 高値づかみを避けやすく値動きの不安が小さい | 上昇局面では一括に劣ることもある |

どちらが正解と断定はできません。過去のデータでは「早く全額入れたほうが平均的には有利」という結果が多い一方、買った直後に大きく下がると、不安で売ってしまう人も少なくありません。値動きの不安が大きいなら、買う時期を数ヶ月に分ける方法(毎月決まった額を買う方法)が気持ちラクです。

我が家は「成長投資枠(年間240万円まで・一括もOK)」と「つみたて投資枠」を組み合わせ、まとまった額は数回に分けて買っています。理由はシンプルで、途中で下がっても落ち着いて続けられる買い方を選びたいから。投資は「続けられること」が何より大事だと考えています。

多くの証券会社では、毎月の積立とは別に「ボーナス月に増額する設定」ができます。年の途中からでも金額を調整できるので、ボーナスが入った月だけ多めに積み立てることが可能です。

投資の中身(どの商品を選ぶか)については、初心者向けに別記事で詳しく解説しています。これから始める人はこちらから。

口座選びで迷っている人は、我が家も使っているSBI証券と楽天証券の比較記事が参考になります。

これからボーナスを新NISAで運用するなら、まずは口座を用意するところから。我が家はSBI証券を使っていますが、楽天経済圏の人には楽天証券も選択肢になります。

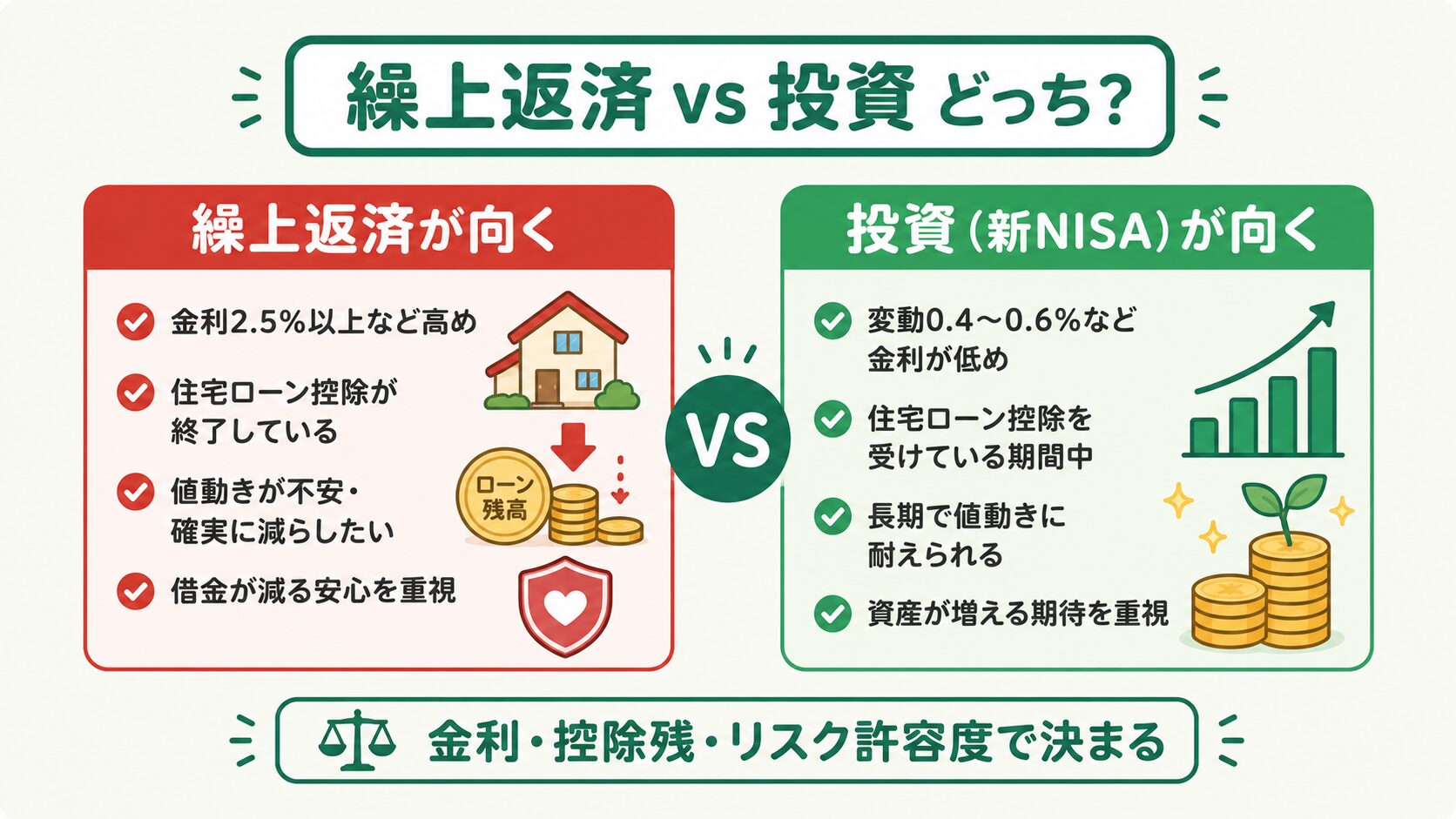

住宅ローンがある家庭では、「ボーナスで繰上返済すべきか、それとも投資すべきか」が大きな悩みどころです。これに唯一の正解はありません。判断軸を整理したうえで、自分の状況に当てはめて考えるのがおすすめです。

| 判断軸 | 繰上返済が向く | 投資が向く |

|---|---|---|

| ローン金利 | 金利2.5%以上など高め | 変動0.4〜0.6%など低め |

| 住宅ローン控除 | 控除期間が終了している | 控除期間中(控除で実質負担が軽い) |

| リスク許容度 (値動きへの強さ) | 値動きが不安・確実に減らしたい | 長期で値動きに耐えられる |

| 得られる安心感 | 借金が減る安心を重視 | 資産が増える期待を重視 |

一般的には、変動金利が低く住宅ローン控除を受けている期間中は、繰上返済より投資が有利になりやすいと言われます。これは、ローン金利よりも投資の期待リターンが上回りやすく、さらに控除でローンの実質負担が軽くなっているためです。一方で、金利が高い場合や控除が終わった後は、繰上返済を優先する考え方が強くなります。

ただし、これは「数字の上でどちらが得か」の話にすぎません。実際には、借金が減る安心感を重視するなら繰上返済でもまったく問題ありません。お金の使い方は損得だけでなく、自分の心の安心とのバランスで決めるものだと我が家は考えています。

我が家は住宅ローン4,000万円を夫単独で組み、現在は住宅ローン控除を受けている期間中です。そのため繰上返済は最小限にして、ボーナスは新NISAを優先しています。控除が終わったら方針を見直す予定です。これは我が家の状況での判断でなので、すべての家庭に当てはまるものではありません。

繰上返済や借り換えの具体的な進め方は別記事で深掘りしています。ここでは「ボーナスをどう配るか」の判断軸までにとどめます。なお、児童手当を全額新NISAに回している我が家の考え方も参考になるはずです。

最後に、配分を決める前に避けたい使い方を3つ紹介します。この3つをやると、せっかくのボーナスが家計の役に立ちません。

特に注意したいのがリボ払いです。手数料(実質年率で15%前後のことも)がかかるため、ボーナスがそのまま返済に消えてしまいます。せっかく投資で年数%増やそうとしても、リボの手数料で帳消し以上になってしまうのです。

ボーナスは「入ってから・残す分を取り分けてから」使うのが鉄則です。支給前に「どうせ入るから」と買い物をすると、想定より支給額が少なかったときに家計が一気に苦しくなります。我が家も若い頃に一度やってしまい、ボーナス後の数ヶ月が苦しかった経験があります。それ以来、配分を決めてから使うを徹底しています。

ボーナスは入ると気が大きくなりがちですが、先に配分を決めておくだけで、貯める・増やす・楽しむのバランスが自然に整います。我が家の4分割をもう一度おさらいします。

これからボーナスを新NISAで運用するなら、まずは口座を用意して、少額からでも始めてみるのがおすすめです。我が家はSBI証券で新NISAを運用しています。

A. 多くの家庭は半分以上を貯金に回しています。明確な正解はありませんが、生活防衛資金が貯まっていない家庭は多めに、すでに十分ある家庭は投資や楽しみに配分を厚くするなど、状況に応じて調整するのがおすすめです。

A. 生活防衛資金(生活費の3〜6ヶ月分)が確保できているかが前提です。それがない状態で全額投資に回すと、急な出費でせっかくの投資を取り崩すことになりかねません。まず守りを固めてから、と考えるのが安心です。投資は元本割れの可能性がある点にも注意してください。

A. 一概には言えません。ローン金利が低く住宅ローン控除を受けている期間中は投資が有利になりやすく、金利が高い場合や控除終了後は繰上返済を優先する考え方が強まります。最終的にはリスク許容度(値動きへの強さ)次第なので、判断軸を整理して自分の状況に当てはめてください。

A. ボーナス頼みの家計にしないことが大切です。毎月の積立や貯金を基本にして、ボーナスは「上乗せ」と位置づけておけば、支給が少ない年でも生活が崩れません。ボーナスがない前提で家計を回せる状態が理想です。

A. ファミリー世帯の目安は毎月の生活費の3〜6ヶ月分です。共働きで収入源が2つある家庭は短め、片働きや収入が不安定な家庭は長めに見るのがおすすめ。我が家は月の支出の3〜6ヶ月分(90〜180万円程度)を目安にしています。

ボーナス配分と一緒に見直したいのが、固定費の中でも見落としがちな保険です。我が家がどう保険を整理したかは次の記事にまとめています。

参考資料

免責事項

本記事は個人の体験と公開情報の調査に基づくものです。配分の比率は家計の状況やリスク許容度によって変わります。投資は元本割れの可能性があり、繰上返済と投資のどちらが有利かは個々の状況によります。投資・契約・税務に関する最終的な判断はご自身の責任で行ってください。本記事には一部アフィリエイトリンクを含みます。