保険見直しのやり方|共働き子育て家庭が固定費を月1万円下げる5ステップ

kakeilab

パパが作る、家族の家計

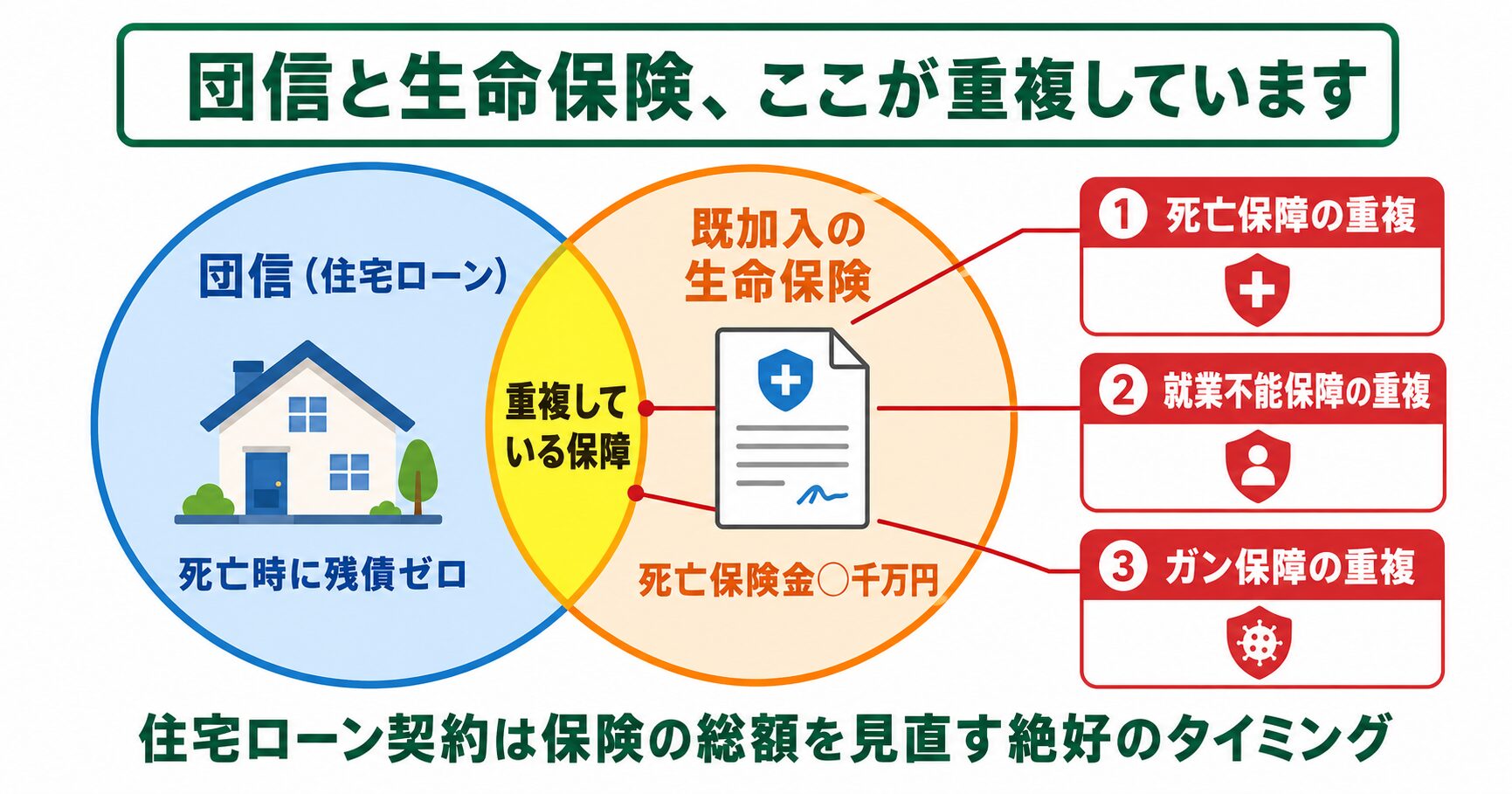

住宅ローンを組むとほぼ全員が加入する団信(団体信用生命保険)。じつはこれ、あなたが今入っている生命保険と保障が大きく重なっているかもしれません。

知らずに両方を払い続けると、月3,000円〜1万円のムダが毎月発生します。年間にすれば3万円〜12万円。10年で30万円〜120万円です。

本記事では、団信と生命保険の関係を整理し、住宅ローン契約のタイミングで保険を見直すチェックポイントを、共働き子育てパパの目線で解説します。

📅 情報確認日:2026年5月19日

結論はシンプルです。住宅ローンの団信は「契約者が亡くなったらローン残高がゼロになる保険」です。これに入った瞬間、家族が住む家のローンは消える前提になります。

つまり既存の死亡保障(生命保険)の必要額が大きく下がります。にもかかわらず、独身時代から入りっぱなしの保険を見直さない人がほとんどです。

まずは保険の見直し全体像を押さえたい方は、こちらの記事もあわせてどうぞ。

そもそも団信とは何か。住宅ローンを組むなら必ず理解しておきたい基礎です。

団信は、住宅ローンの契約者が死亡または高度障害(重い後遺症で働けなくなる状態)になった時に、ローン残高を保険金で完済する仕組みです。

家族には「ローンのない家」が残ります。つまり団信は、家族のための死亡保険の役割も兼ねているのです。

多くの民間住宅ローンでは、標準の団信が金利に含まれています。追加費用ゼロで、死亡・高度障害の保障が付いてきます。

フラット35のように団信が任意(金利上乗せで加入)のローンもありますが、子育て世帯であれば原則加入が安全です。

金利を0.1〜0.3%程度上乗せすることで、保障範囲を広げられる特約があります。代表的なものを表で整理しました。

| 団信の種類 | 保障範囲 | 金利上乗せの目安 |

|---|---|---|

| 標準団信 | 死亡・高度障害 | 0%(金利に含む) |

| がん団信 | 所定のがんと診断された場合など(対象外のがん・免責期間は商品ごとに異なる) | 0.1〜0.2% |

| 三大疾病団信 | 所定のがん・急性心筋梗塞・脳卒中が対象(手術や症状の継続など条件がある商品も) | 0.2〜0.3% |

| 全疾病保障団信 | 所定の病気・けがによる就業不能が対象(免責期間・対象外事由は商品ごとに異なる) | 0.1〜0.3% |

金利0.1%上乗せで、3,000万円・35年ローンなら総支払額が約60万円増えます。保障内容と保険料のバランスを見て選ぶことが大切です。

団信に入ると、既存の保険のうち見直し対象になるのは主に3つです。順番にチェックしましょう。

独身時代や結婚直後に入った定期保険・収入保障保険を、そのまま継続している人が多いです。住宅ローンを組んで団信に入った時点で、家族が必要とする死亡保障は大きく下がります。

例えば必要保障額の計算で「住居費(家賃)」を見込んでいた場合、団信加入後はローン分がゼロになるため、住居費分の保障は不要になります。

がん団信に入るなら、既存のがん保険との保障内容を比べる必要があります。がん団信は「所定のがんと診断されたらローン残高ゼロ」という強力な保障です(対象外のがんや免責期間は商品ごとに異なります)。

既存のがん保険が一時金タイプ(診断給付金中心)なら、がん団信と用途が重なる部分があります。両方を満額維持する必要があるか、見直してもよいでしょう。

全疾病保障付き団信は、所定の病気・けがで一定期間働けなくなった場合にローン残高がゼロになります(免責期間や対象外の事由は商品ごとに異なります)。これは事実上の就業不能保険です。

すでに就業不能保険(働けなくなった時に毎月給付金を受け取る保険)に入っているなら、住居費分の備えは団信でカバーされる前提で減額検討できます。

団信が守るのは「住宅ローンの名義人」だけです。共働きで配偶者の収入もあてにしている家計の場合、配偶者側の死亡・就業不能リスクは別途、生命保険でカバーが必要です。

住宅ローンを契約すると、住居費にあてる死亡保障が団信でカバーされる分だけ変わります。この時点で既存の生命保険を再計算しておくと無駄がありません。確認は次の3ステップです。

まずは今入っている保険をすべて書き出します。生命保険・医療保険・がん保険・就業不能保険・収入保障保険など、種類別に保障内容と月額保険料を整理してください。

保険証券が手元になければ、各保険会社のマイページや問い合わせ窓口で確認できます。

住宅ローンの契約書類で、加入する団信の種類と保障範囲を確認します。標準団信か、がん団信か、三大疾病か、全疾病か。これが決まらないと既存保険との重複範囲が判定できません。

金利上乗せの特約は、住宅ローンの本審査前に決める必要があるケースが多いです。早めに金融機関に確認してください。

団信の保障範囲と既存保険を見比べて、重複している部分を整理します。減額(保障額を下げる)・特約解約・全部解約の3パターンで、保険料がいくら下がるかを試算します。

保険の見直し全体の手順は、こちらでくわしく解説しています。

我が家は住宅ローンを組むタイミングで、加入中の保険と団信の役割を照らし合わせました。結論からいうと、団信と収入保障保険の保障が重複していないことを確認したうえで、内容は変えずに継続しています。

金利上乗せ0.1%で、所定のがんと診断された場合にローン残高がゼロになる特約を付けました。子育て中でがんに罹患した場合、住居費がゼロになるインパクトが大きいと判断したためです。

我が家は子どもが生まれたのを機に、収入保障保険(月15万円を受け取れるタイプ・月2,800円程度)に加入しています。団信はローン残高、収入保障保険は残された家族の生活費を主に備えるものです。我が家では、ローン返済がなくなった後の生活費や教育費を計算し、保障を減らす必要はないと判断して内容は変えずに継続しました。

もし独身時代からの大きめの死亡保障(定期保険・終身保険など)を持ったまま住宅ローンを組むなら、ローン残高分を差し引いて減額を検討する価値があります。我が家の場合は、もともと死亡保障を収入保障保険1本に絞っていたため「削る保険がなかった」というのが実際のところです。

団信の保障があるなら、既存の死亡保障は「ローン残高分」を引いて再計算する。我が家は重複がないことを確認し、収入保障保険をそのまま継続しました。大きめの死亡保障に入っている場合は、団信でローンがなくなる分を必要保障額から差し引くと、減額できる可能性があります。

住宅ローン全体の組み方は、ハブ記事で整理しています。

住宅ローン契約時は、団信と既存の生命保険を一緒に確認するタイミングです。「とりあえず継続」ではなく、団信の保障範囲を確認したうえで、重複があれば減額・解約を検討してください。月数千円の差でも、35年間では大きな金額になります。

免責事項・アフィリエイト開示

※本記事は管理人「こっぺぱん」(30代共働き/2児の父)の個人的な体験と公開情報の調査をもとにまとめた情報提供記事です。

※税制・金融制度・各サービス内容は変更される可能性があります。投資・契約・税務の最終判断はご自身の責任で行い、最新情報は各サービス公式サイト・関係省庁(金融庁/国税庁/総務省など)で必ずご確認ください。

※本記事には一部アフィリエイトリンクを含みます(紹介により当サイトに報酬が入る場合がありますが、推薦内容は中立的に選定しています)。