スマホ代を下げるなら日本通信SIM|合わなければ楽天・ahamoでOK

kakeilab

パパが作る、家族の家計

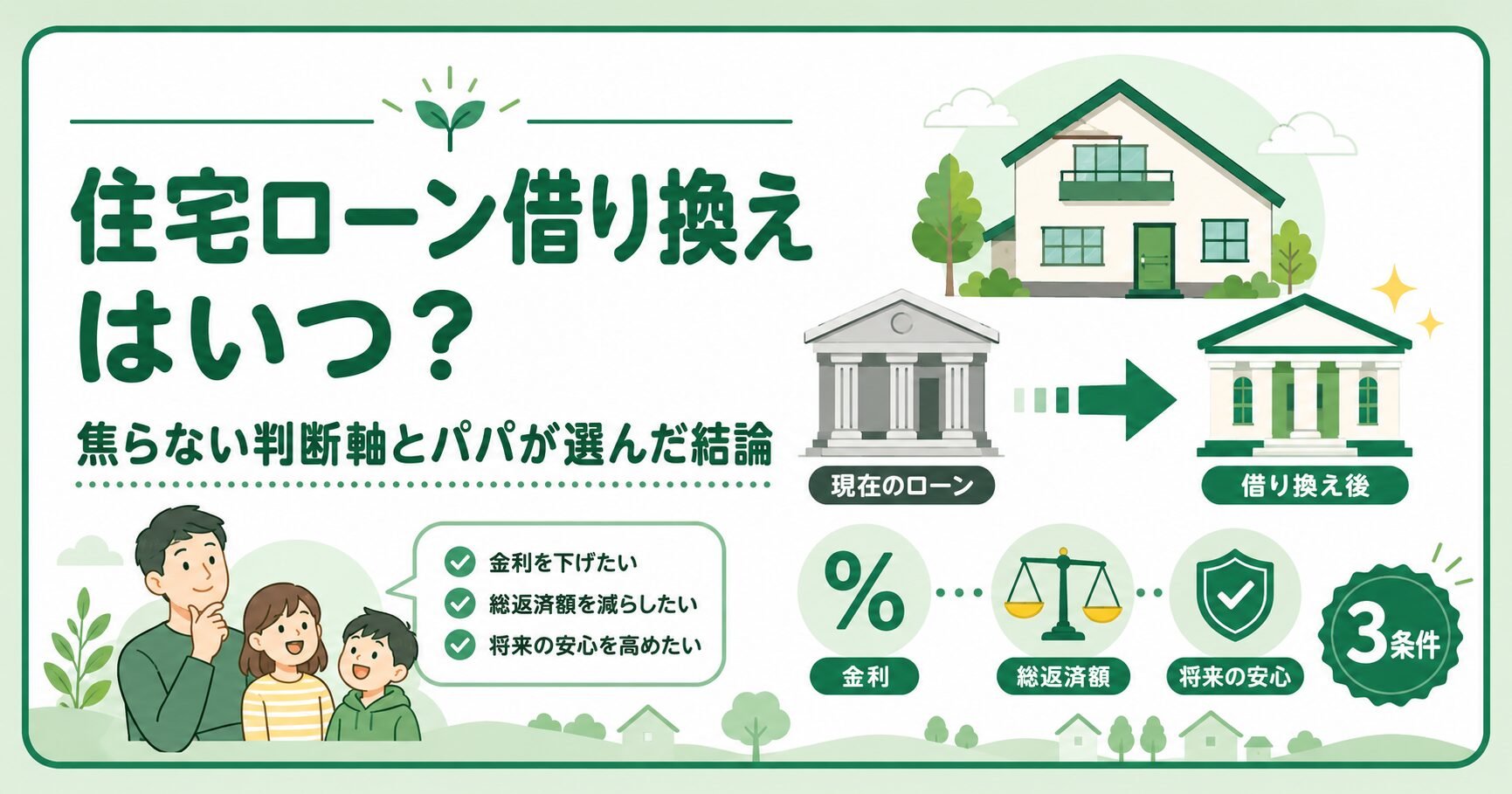

「金利が上がったから今すぐ借り換え!」「借り換えで100万円得します!」──そんな煽り気味の記事ばかりで、正直うんざりしていませんか。私もそうでした。我が家も住宅ローンを組んでから、ニュースを見るたびに「動いたほうがいいのか?」と気になっていた時期があります。

住宅ローンは家計の中でも一番大きな固定費。それだけに「借り換えで〇〇万円お得!」という見出しに反応してしまうのも自然です。でも、多くの記事は「動かしたい銀行・サービス側」の視点で書かれていて、読者の家計事情にまで踏み込んだ判断材料になっていません。

結論からお伝えすると、住宅ローンの借り換えは「金利が上がったから」ではなく、3つの条件がそろったときに初めて検討するもの。我が家は購入から約1年、変動金利で借りていますが、借り換えはまだしていません。理由も後ほど正直に開示します。

この記事では、煽らず・焦らせず、「いつ動くか」を冷静に判断する軸を、2児の父・共働き家庭目線で整理します。判断軸を一度持っておくと、ニュースや広告に振り回されず、自分の家計の数字だけで動けるようになります。

「借り換えしないと損?」と不安になっている方、「とりあえず動いたほうがいい?」と迷っている方ほど、最後まで読んでほしい内容です。動くタイミングを誤ると、数十万円の諸費用が家計から消えるだけで終わります。逆に、条件がそろったタイミングで動ければ、総支払額が数百万円単位で変わります。

住宅ローンの借り換えは、家計の中で最大級のインパクトがある選択。それだけに、判断軸を持って向き合えば、家族の手取りが10年・20年単位で大きく変わります。逆に判断軸を持たないまま動くと、家計から大きな現金が流出するだけで終わる。この記事を読んだあとに「自分の家計に当てはめて判断する」習慣を持ち帰ってもらえたら嬉しいです。

📅 最終更新日:2026年5月19日

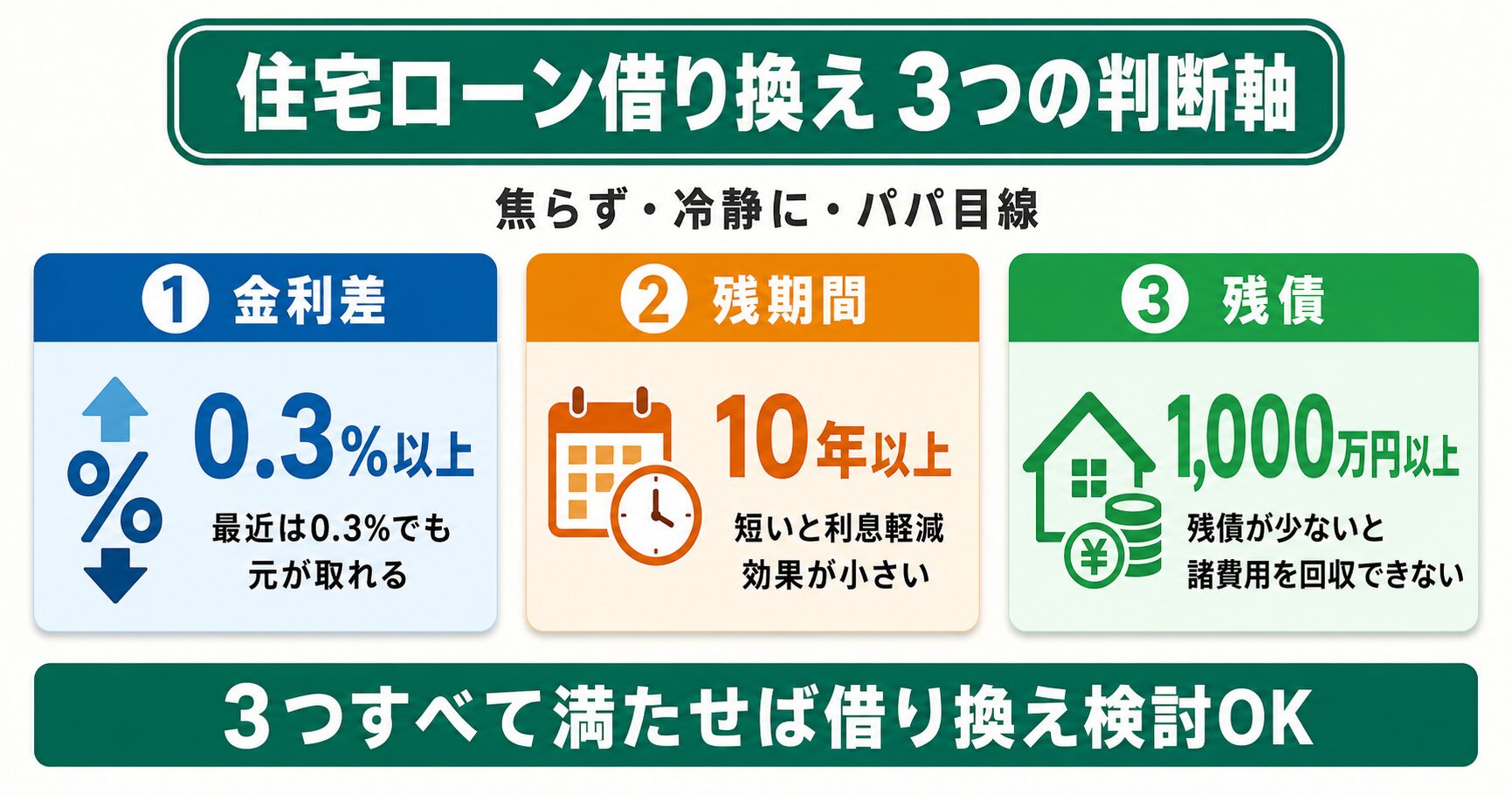

住宅ローンの借り換えを検討するかどうかは、「金利が上がった」というニュースではなく、自分のローンの状況で決めます。判断軸はシンプルに3つです。

多くの記事は「借り換えで〇〇万円お得!」を強調しますが、その裏で「諸費用30〜80万円」「団信(団体信用生命保険)の保障減少」「健康状態の悪化で審査落ち」といったリスクには触れていないものも多いです。借り換えは「動けば必ず得」ではなく、「条件がそろったときだけ得になる」性格の選択。家計は一度動けば数十年効き続けるので、条件を見極める時間を惜しまないことが大切です。

3つすべてを満たさない場合、諸費用(30〜80万円)を回収できず、かえって損する可能性が高くなります。

結論を踏まえて具体的に進めたい方は、5ステップ手順と比較サービス活用法を解説した別記事を先にチェックしてください。

借り換えで失敗・後悔したくない人は、まず損するパターンから確認するのが近道です。我が家も「得しそう」という数字だけで動かず、よくある失敗例を先に押さえてから判断しました。

我が家は購入から約1年。残高はほとんど減っておらず、契約時の優遇幅も今より広かったため、現時点では借り換えのメリットがほぼありません。だから「まだ動かない」と決めています。

もう少し補足すると、3条件は「すべて満たして初めて検討開始」という性質のもの。1つでも欠けていれば、シミュレーションをしても諸費用に負ける可能性が高いです。たとえば残高2,500万円あっても残期間が8年なら、利息部分そのものが小さく、金利を0.5%下げてもメリットは限定的。逆に、残高800万円・残期間20年でも、絶対額が小さいので諸費用30〜80万円を上回りにくくなります。

大切なのは、「動かない判断」も判断のひとつだということ。借り換えしないと損、ではありません。動く理由がない時期は、その分のエネルギーを家計の他の見直し(保険・通信費・サブスク)に回したほうが、家族の手取りは確実に増えます。

住宅ローン全体の組み方・選び方は入口記事でまとめています。これから家を買う方・組み直しを考える方はあわせてご覧ください。

借り換えがうまくハマると、家計への効果は想像以上に大きくなります。数十万〜数百万円単位で総支払額が変わるのが住宅ローンの特徴です。

住宅ローンは家計の中で最も金額の大きい固定費。同じ月1万円の節約でも、サブスクや通信費の見直しが「コツコツ積み上げる」性格なのに対して、住宅ローンの借り換えは「一度動けば数十年効き続ける」性格です。だからこそ、条件がそろったときに動く価値は大きい。逆に、条件がそろわないまま動くと、諸費用の30〜80万円が家計から消えるだけになります。

メリットは大きく3つに整理できます。順番に見ていきましょう。

金利差が大きいほど、毎月の返済額は減ります。たとえば残高2,500万円・残期間25年で金利を1.5%→0.5%に下げられたケースでは、月々の返済が約1万円ほど軽くなります。

金利差0.5%でも、残高3,000万円・残期間30年なら毎月7,000〜8,000円ほどの差。年間で10万円弱、家計の手取りが増えるイメージです。残高が大きいほど、わずかな金利差が毎月の家計の収支に効いてきます。

固定費の中でも住宅ローンは最重量級。月1万円の差は、教育費・投資・家族の旅行に回せる現金です。新NISAの積立に回せば、長期で複利が効くため、最終的な家計への効果はさらに大きくなります。

具体的には、月1万円を新NISAでインデックス投資(年5%想定)に20年積み立てると、元本240万円・運用益約170万円・合計410万円。借り換えで生まれた毎月の余剰資金をそのまま積立に回せば、長期で資産が大きく育ちます。「借り換えで節約した分を投資に回す」のが、共働き家庭の家計改善の王道です。

| 残高 | 残期間 | 金利差 | 月々の軽減額(目安) |

|---|---|---|---|

| 2,000万円 | 20年 | 0.5% | 約4,500円 |

| 2,500万円 | 25年 | 0.5% | 約6,000円 |

| 3,000万円 | 30年 | 0.5% | 約7,500円 |

| 3,000万円 | 30年 | 1.0% | 約14,000円 |

| 4,000万円 | 30年 | 0.5% | 約10,000円 |

住宅ローンは「利息の塊」と言ってもいい商品です。残高・残期間が大きいほど、わずかな金利差でも総支払利息に大きな差が出ます。

同じく残高2,500万円・残期間25年・金利1.5%→0.5%のケースで、総支払利息は300万円以上下がることも珍しくありません。

もう少し残高別に試算すると、金利差0.5%・残期間30年で見たとき、残高3,000万円なら総利息軽減は約240万円、残高4,000万円なら約320万円。月々の負担減よりも、総額の効果のほうが圧倒的に大きいのが住宅ローンの特徴です。

| 残高 | 残期間 | 金利差 | 総利息軽減(目安) |

|---|---|---|---|

| 2,000万円 | 20年 | 0.5% | 約110万円 |

| 2,500万円 | 25年 | 0.5% | 約170万円 |

| 3,000万円 | 30年 | 0.5% | 約240万円 |

| 3,000万円 | 30年 | 1.0% | 約480万円 |

| 4,000万円 | 30年 | 0.5% | 約320万円 |

逆に、残期間が短くなるほど効果は薄まります。残高2,000万円・残期間10年・金利差0.5%なら総利息軽減は約50万円程度。諸費用30〜80万円を考えると、ほぼトントンか少しプラス、という水準です。「残期間が長く・残高が大きい」時期ほど借り換えメリットは大きいと覚えておくと判断が早くなります。

団信(団体信用生命保険:契約者が亡くなった・高度障害になったときに残債がゼロになる保険)は、借り換えのタイミングで内容を変えられます。

当時は「一般団信のみ」しか選べなかった人でも、最近はがん団信・3大疾病団信・全疾病団信といった保障の厚いタイプが選べるようになっています。生命保険の見直しと合わせて検討すると、保険料そのものを下げられるケースもあります。

| 団信タイプ | 保障内容 | 金利上乗せ目安 |

|---|---|---|

| 一般団信 | 死亡・高度障害でローン残高ゼロ | 0%(通常無料) |

| がん団信(50%) | がん診断で残高半額 | 0〜0.1% |

| がん団信(100%) | がん診断で残高ゼロ | 0.1〜0.2% |

| 3大疾病団信 | がん・脳卒中・心筋梗塞で残高ゼロ | 0.2〜0.3% |

| 全疾病団信 | 就業不能状態が続いたら残高ゼロ | 0.1〜0.3% |

団信を厚くする=金利上乗せ=月々の負担増にはなりますが、その分、加入中の生命保険・医療保険を減額できれば家計トータルでは安くなることがあります。住宅ローンの団信は、保険料控除の対象外という点には注意。それでも「働き手が病気で働けなくなったときに、家賃と住宅ローン両方が消える」という安心感は大きく、共働き家庭ほど検討する価値があります。

例えば残高3,000万円・残期間30年でがん団信100%(金利+0.1%)に切り替えた場合、月々の負担増は約1,500円。これで「がん診断時に残高3,000万円が消える」保障が付きます。生命保険でこの保障を確保しようとすると、月々5,000円〜1万円超かかるのが通常。団信のがん保障は、保険として見ると非常に費用対効果が高いと言えます。借り換えで保障を厚くしつつ、生命保険を見直して相殺する、という設計が共働き家庭の王道です。

冒頭の結論を、もう少し具体的に掘り下げます。この3条件がそろっていないなら、借り換えはまだ早いと考えてください。

3条件は単独でなく「すべて満たす」ことが前提。1つでも欠けていると、諸費用30〜80万円を回収できる試算が立てづらくなります。逆に3条件を満たしている家庭は、ほぼ確実に借り換えメリットが出るゾーンに入っています。

残高が小さいと、金利差で生まれるメリットも小さくなります。一般的に「残高1,000万円以上」が借り換えのスタートラインと言われます。

1,000万円を下回ると、諸費用30〜80万円の壁を越えにくくなります。残高500万円・残期間10年・金利差0.5%なら、総利息軽減は10万円台。これでは諸費用に対して圧倒的にマイナスです。

逆に、残高が2,000万円・3,000万円と大きいほど、わずかな金利差でも数百万円単位の差になります。残高が大きい時期=借り換えメリットが大きい時期、と覚えておけばOKです。

子育て家庭の住宅ローンは、購入時の借入額が3,000万〜5,000万円、初年度残高もこの水準であることが多いです。残高1,000万円未満になるのは、35年ローンなら20年経過後あたり。借り換えのメリットを取りやすいのは「購入から数年〜10年目」と覚えておくと、動くタイミングを見極めやすくなります。

残期間が短いと、利息部分そのものが少なく、金利を下げてもインパクトが薄いです。残期間10年以上あれば、金利差を効かせる余地があります。

住宅ローンの返済は、最初の数年は元本がほとんど減らず、後半になるほど元本の割合が増えていく仕組み(元利均等返済=毎月の支払額が一定の方式の場合)。残期間10年を切ると、毎月の返済の8割以上が元本になっているケースもあり、利息軽減の余地が小さくなります。

また、住宅ローン控除の継続条件として「借り換え後の残期間が10年以上」が必要です。残期間9年で借り換えると控除が打ち切られ、年間20万円台の節税が消えるケースも。残期間10年は、借り換えを検討する最低ラインと捉えてください。

昔は「金利差1%以上」が借り換えの目安と言われましたが、最近はネット銀行の手数料が下がり、0.3〜0.5%の差でも元が取れるケースが増えました。

ネット銀行が0.3%でも成立する根拠は、保証料ゼロ・店舗運営コストの低さ・事務手数料の柔軟さにあります。逆にメガバンク・地方銀行で借り換える場合は、保証料が積み上がるため、最低でも0.5%以上の金利差が欲しいところ。「どこに借り換えるか」で必要な金利差は変わると覚えておきましょう。

具体的な数字で見ると、ネット銀行の事務手数料は借入額の2.2%が主流。借入3,000万円なら66万円。一方で保証料はゼロ。メガバンクは事務手数料3〜5万円と低めですが、保証料が借入3,000万円で60万円前後。結果として諸費用の総額はあまり変わらないことが多いです。重要なのは「金利」と「諸費用」両方の合算で判断すること。表面金利だけ見ても本当の損得は出ません。

ただし、ネット銀行は団信の保障内容が銀行ごとに違うため、金利差だけで決めるのは危険。後述の「諸費用+団信比較」とセットで判断します。

| 残高 | 残期間 | 必要な金利差の目安 | 損益分岐点(元が取れるかどうかの境目) |

|---|---|---|---|

| 1,000万円 | 10年 | 0.7%以上 | 5〜7年で回収 |

| 1,500万円 | 15年 | 0.5%以上 | 4〜5年で回収 |

| 2,000万円 | 20年 | 0.3〜0.5% | 3〜4年で回収 |

| 3,000万円 | 25年 | 0.3%以上 | 2〜3年で回収 |

| 1,000万円未満 | 10年未満 | 1%以上必要 | 回収困難なケース多い |

表のとおり、残高2,000万円・残期間20年以上あると、0.3〜0.5%の金利差でも借り換えメリットが出やすい水準です。

逆に、残高1,000万円未満・残期間10年未満の家庭は、金利差1%以上ないと諸費用を回収しきれないことが多い。この層は借り換えより、繰上返済(特に期間短縮型)のほうが家計効率が高くなります。「借り換えるか・繰上返済するか」は、残高×残期間で自動的に答えが出る、と覚えておけば判断が早くなります。

ここまで「借り換えるならこの条件」という話をしてきましたが、私自身は借り換えをまだ検討していません。同じく1年目前後の方の参考になればと、正直に理由を開示します。

ブログでアフィリエイトリンクを設置している立場としては、「借り換えして!」と煽った方が短期的な収益にはつながります。それでも我が家の本音は「今は動かない」。家計改善は読者の数字で判断するもの、と決めているので、ありのままを共有します。

「動かない」と決めた背景には、購入1年目という時期・契約時の優遇幅の広さ・5年/125%ルールでの安心感、という3つの理由があります。1つずつ深掘りしていきます。

※具体金利は個人特定リスクのため伏せていますが、金利差で言えば0.3%未満です。

1年目は、毎月の返済のうちほとんどが「利息」に充てられ、元本はほぼ減っていません。借り換え対象の残高は購入時とほぼ同じなので、諸費用30〜80万円を払って借り換える価値があるかは数字でシビアに見る必要があります。

具体的には、35年ローン・元利均等返済の場合、最初の5年間で減る元本は全体の約12〜13%程度。残りの87%は利息として銀行に支払っている格好です。1年目だと2〜3%しか元本が減っていないため、借り換え後のローンも「ほぼ満額からスタート」することになります。

例えば借入3,500万円・35年・金利0.5%の場合、1年目に減る元本は約78万円・支払利息は約17万円。年間返済105万円のうち、74%が元本・16%が利息という配分。年数が経つほど元本の割合は上がりますが、最初の数年は「利息と元本の二刀流」で返している感覚です。

変動金利1%超の時代に契約した家庭ほど、元本比率は低く・利息比率は高くなります。借り換えで金利を半減できれば、利息部分が一気に圧縮されるため、メリットを取りやすい層です。我が家のように契約時から低金利の家庭は、もともと利息部分が小さいため、借り換えメリットも限定的になります。

償却スケジュールで見ると、住宅ローンは後半になるほど元本返済の比率が上がる仕組み。10年目で元本残高は当初の約75%、20年目で約50%、30年目で約25%、というイメージです。「残高が大きく、残期間も長い1〜10年目」が借り換えの黄金期と言われるのは、この仕組みが理由です。

とはいえ、残高が大きい今こそ借り換えメリットも本来は大きい時期。なのに動かないのは、次の2つの理由があるからです。

住宅ローンの変動金利は「基準金利−優遇幅」で決まります。我が家が借りた時期は、優遇幅が今より広く、結果として低い金利になっています。

優遇幅は契約時に決まり、以降ずっと固定で適用されます。基準金利が上下しても、優遇幅は変わらないので、契約時の優遇幅が広い人ほど将来も金利上昇局面で有利です。これが「契約時の優遇幅は資産」と言われる理由。借り換えで失う優遇幅の大きさは、家計に長期で効いてくるので、軽く見ないことが大切です。

具体的なイメージ(数値はぼかしますが感覚として)でいうと、契約当時の基準金利2.4%・優遇幅マイナス1.9%で実行金利0.5%。同じ銀行の現在の優遇幅はマイナス1.7%程度なので、いま新規で同じ銀行から借りると0.7%スタート。表面金利は0.2%上がっています。

借り換え先の現在の優遇幅と比べると、表面金利は近くても、優遇幅では既契約のほうが有利。借り換えても金利差0.3%に届かないため、諸費用を回収できる見込みが立ちません。「今の金利」より「契約時の優遇幅」のほうが効いているのが、住宅ローンの分かりにくいところです。

変動金利には、急な家計負担増を防ぐ仕組みがあります。

つまり、いきなり毎月の返済が2倍3倍になることはありません。慌てて固定に乗り換える必要はなく、金利動向を見ながら数年単位で判断できます。

具体的にシミュレーションすると、残高3,000万円・残期間30年・金利0.5%で月々の返済は約8万円。ここから金利が1%上昇して1.5%になっても、5年ルールで5年間は8万円のまま。次の見直しで月々約9.6万円になり、月の負担増は1.6万円程度です。金利が2%上昇して2.5%になった場合でも、125%ルールで月10万円が上限。突然「月15万円」になることはない、というのが家計の安心材料になります。

5年・125%ルールがあるとはいえ、利息分そのものは増え続けるので、「家計が回るか」は別問題。月1.6万円増を「子どもの習い事1つ削れば吸収できる」と感じるなら問題なし、「これ以上削れない」と感じるなら早めに繰上返済か固定への乗り換えを検討する、という判断軸が現実的です。

もちろん「未払利息」(5年ルールで返済額が固定される間、本来払うべき利息のうち払いきれなかった分)が積み上がるリスクはあるため、金利上昇局面では繰上返済も視野に入れます。それでも、現時点で慌てて借り換える理由は我が家にはありません。むしろ、変動金利のメリットを最大限享受しながら、上昇局面では繰上返済で対応する、という方針のほうが家計の選択肢が広がります。

本記事では「借り換えを検討するかどうか」の判断軸を中心に解説しました。実際に借り換える際の失敗パターンや具体的な進め方は、別記事で詳しく解説しています。

読者の方から多い疑問にお答えします。借り換え判断で迷いやすいポイントをまとめました。

「自分のケースに当てはまるかも」と思った質問から読んでみてください。判断軸を1つでも増やせば、借り換えで迷う時間がぐっと短くなります。

制度上は1年目でも可能です。ただし、1年目は元本がほぼ減っておらず、契約時の優遇幅が今より広いケースも多いため、メリットが出にくいのが実情。3条件(残高1,000万円以上・残期間10年以上・金利差0.3%以上)を満たすか確認してから判断しましょう。我が家も購入1年目ですが、優遇幅で既契約のほうが有利なため借り換えを見送っています。「1年目だから動けない」のではなく「1年目だからこそ条件を厳しく見る」という姿勢がおすすめです。

慌てる必要はありません。変動には5年ルール(金利が上がっても5年間は返済額が変わらない仕組み)と125%ルール(返済額の上昇は前回の1.25倍までという仕組み)があり、急に家計を直撃しません。まずは「金利が1%上がっても家計が回るか」「2%上がったらどうか」を試算し、回らないなら固定への乗り換えも検討、というステップで判断します。固定金利は長期金利の上昇局面では先に上がるため、「変動が上がってから固定に乗り換える」と既に固定金利は高くなっていることが多い点にも注意してください。

原則は「借り換え→繰上返済」の順。先に低い金利に切り替えてから繰上返済すれば、軽減効果が最大化されます。ただし、借り換えの3条件を満たさないなら、繰上返済(特に期間短縮型)から始めるほうが家計効率は高くなります。判断軸は「金利差で諸費用30〜80万円を回収できるか」。回収できない場合は、その分のお金をそのまま繰上返済か、新NISAでの長期投資に回すほうが家計の総合点は上がります。

参考資料・公式情報源

※制度・金利は2026年5月時点の情報です。最新情報は各公式サイトをご確認ください。

借り換えは家計に効くテクニックですが、「金利が上がったから」「ニュースで煽られたから」で動く性質のものではありません。判断軸はシンプルに3つだけです。

最後に、借り換えを判断する前にチェックしておきたい行動リストをまとめます。順番にチェックしていけば、「動くべきか・見送るべきか」の判断軸が自分の中で固まります。

7つすべてに当てはまるなら、借り換えに動く価値が十分あります。1つでも欠けているなら、まずはその穴を埋めるか、見送って繰上返済・新NISAへの積立に回すほうが家計の総合点は上がります。

借り換えの本質は「焦らない・煽られない・自分の数字で判断する」。これだけです。

我が家のように「今は動かない」も、立派な判断のひとつ。動く理由がないなら動かない、それでいいのです。3条件がそろったとき、初めて冷静に動きましょう。

住宅ローンは家計の中で一番大きな固定費だけに、判断の影響も一番大きい。だからこそ、ニュースや広告のトーンに動かされず、自分の家計の数字で淡々と判断する姿勢が大切です。借り換えで一度見直しの軸を持っておけば、5年後・10年後に条件が変わったときも、迷わず動くか動かないかを決められます。

共働き家庭は、保険・通信費・サブスクなど他にも見直せる固定費がたくさんあります。住宅ローンが「今は動けない」フェーズなら、その時間を別の固定費見直しに使うほうが、家計の総合点は確実に上がります。家計改善は「動ける場所から動く」のが原則です。

住宅ローンの借り換えは、家計改善の中でも一番大きな選択肢の一つ。だからこそ、判断軸を持って向き合えば、ニュースに振り回されずに済みます。我が家もこれから何年かかけて、3条件がそろうタイミングを見極めていきます。読者のみなさんも、自分の数字で判断する習慣を、住宅ローンを通じて身につけてみてください。

住宅ローンと家計全体を整える次の一歩は、以下の記事からどうぞ。借り換えの判断軸が固まったら、保険・投資・家計管理を順番に整えていくと、家計全体のバランスがぐっと良くなります。

免責事項・アフィリエイト開示

※本記事は管理人「こっぺぱん」(30代共働き/2児の父)の個人的な体験と公開情報の調査をもとにまとめた情報提供記事です。

※税制・金融制度・各サービス内容は変更される可能性があります。投資・契約・税務の最終判断はご自身の責任で行い、最新情報は各サービス公式サイト・関係省庁(金融庁/国税庁/総務省など)で必ずご確認ください。

※本記事には一部アフィリエイトリンクを含みます(紹介により当サイトに報酬が入る場合がありますが、推薦内容は中立的に選定しています)。