電気代4人家族の平均は月13,928円|高い?の判定と下げる順番

kakeilab

パパが作る、家族の家計

子どもが生まれると、

教育費はいくら必要?

老後まで足りる?

と急にお金の不安がリアル感じますよね。

でも実は、多くの家庭がお金が足りないのではなく流れが見えていないだけです。

この記事では、家計管理初心者向けに

マネーフォワード MEの“おすすめ設定”をまとめます。

家計管理は完璧を目指さなくてもOKです。

まずは「見える状態」をつくりましょう。

【PR】

本記事はマネーフォワード MEの広告を含みます。掲載内容は管理人の実体験・調査に基づいた情報提供であり、ご利用の最終判断はご自身でお願いします。

📅 情報確認日:2026年5月19日

設定はシンプルに!

家計と資産は分ける!

家計管理で一番大事なのは、完璧な分析ではありません。

今のお金の流れを、自分で説明できる状態にすること。

忙しい人は、まず

👉 今月の収支だけ確認してください。

黒字か赤字か。

それだけ分かれば、とりあえずはOKです。

「なんとなく貯まらない」は危険です。

・コンビニで月1万円

・サブスクで5千円

・外食で2万円

数字で見ると、「ここか」と分かります。

家計はダイエットと同じ。

まずは現状把握しないと管理なんてできません。

これは私が失敗したところです。

家計はマイナス3万円。

でも投資がプラス8万円。

総資産はプラス5万円。

「あれ?家計は問題ないじゃん!」と思ってしまいました。

でも実際の生活費は赤字のままなんですよね。笑

金融資産が増えると、

1日で10万円以上が動くことも普通になります。

だからこそ、

家計の流れと資産の増減は分けて見る。

ここは本当に大事です。

カテゴリを完璧に分ける。

毎日チェックする。

やる気があるほど、やりがちです。

でも家計管理は長距離走。

完璧を求めすぎると疲れてしまいます。

100点を目指すのではなく、80点で回すほうがうまくいきます。

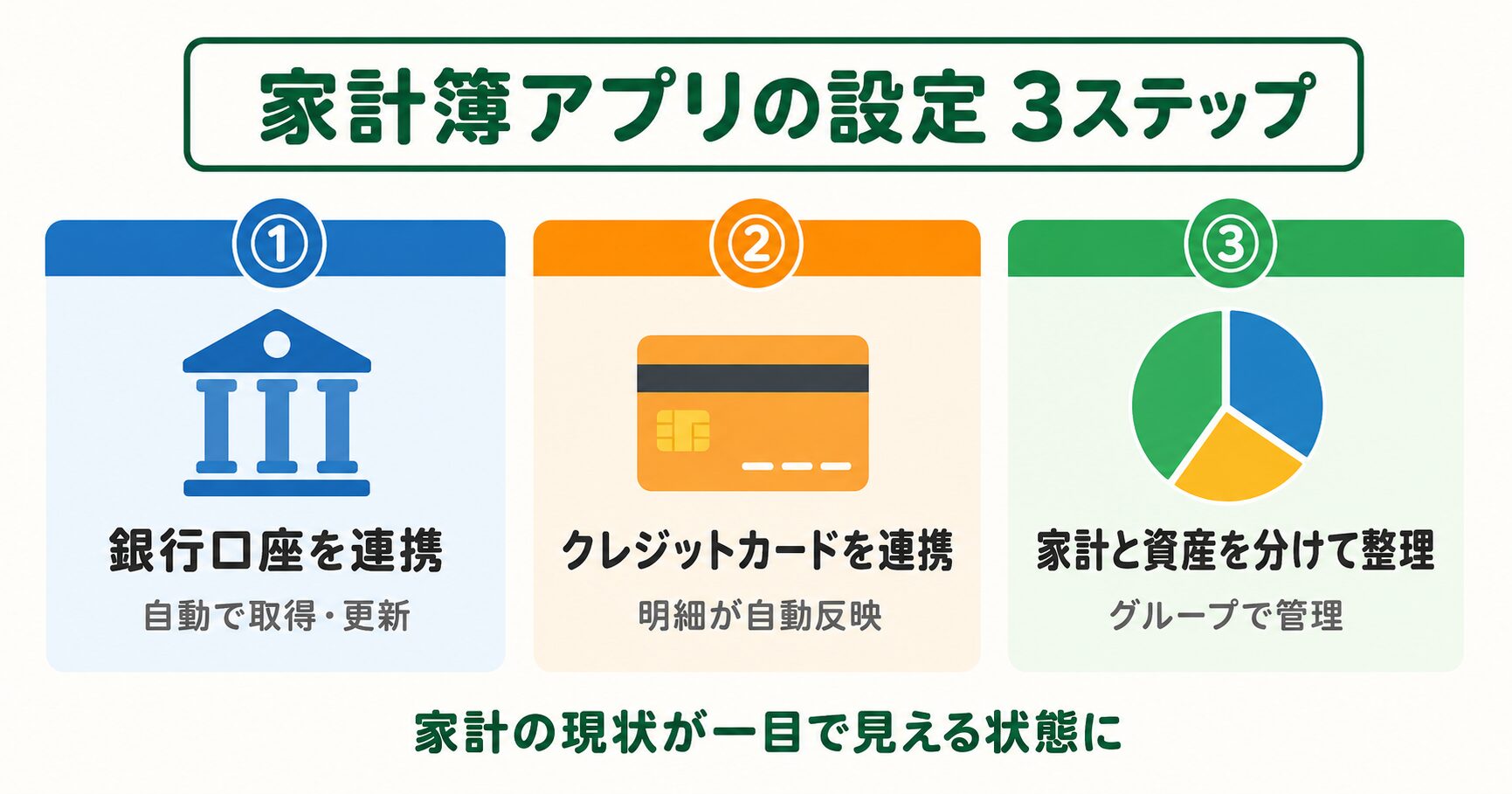

連携するのはこの2つです。

まずは生活費が動く口座だけで十分です。

グループ①:家計(資産なし)

グループ②:総資産(投資含む)

家計を見るときは、必ず①を選びます。

投資の増減に安心しないこと。

家計の流れは別で確認します。

おすすめはこの5つです。

大カテゴリーは大きくわけるのが大切です。

ここを細かくしすぎると、管理が面倒になる原因になります。

では、それぞれの中身(中カテゴリー)を順番に見ていきましょう。

→ 生活するために必ず必要なお金。

→ 分けすぎない。3つで十分です。

→ 必須ではないが、あると豊かになるお金。

→ 子どもがいなければ発生しない支出。

→ 毎月ではない支出はここにまとめます。

この分類にする理由はシンプルです。

✔ 固定費はいくらかかっているか

✔ 改善余地はどこにあるか

✔ 子どもにいくら使っているか

✔ 赤字は一時的か

これらは家計簿で知りたいことです。

シンプルに分類することで、これが一目で分かるようになります。

大事なのは、

「なぜそうなったか説明できること」です。

今日やるのは、これだけです。

見た瞬間、何にどれぐらい使っているかがわかる家計簿作り。

まずはそこから始めてみましょう。

今の家計の状況が分かれば、お金の管理はグッとしやすくなります。

この記事のポイントをまとめます。

設定を後回しにしていた方も、今日の「カテゴリー分け」1つから始めれば十分です。我が家も最初は完璧を目指さず、まず1ステップだけ手をつけたことで、家計管理が習慣になりました。

免責事項・アフィリエイト開示

※本記事は管理人「こっぺぱん」(30代共働き/2児の父)の個人的な体験と公開情報の調査をもとにまとめた情報提供記事です。

※税制・金融制度・各サービス内容は変更される可能性があります。投資・契約・税務の最終判断はご自身の責任で行い、最新情報は各サービス公式サイト・関係省庁(金融庁/国税庁/総務省など)で必ずご確認ください。

※本記事には一部アフィリエイトリンクを含みます(紹介により当サイトに報酬が入る場合がありますが、推薦内容は中立的に選定しています)。