大学費用は4年間でいくら?国公立〜私立を実額シミュレーション

kakeilab

パパが作る、家族の家計

「投資、始めた方がいいのはわかってる。でも何から手を付けていいかわからない。」

我が家もずっとそうでした。子どもが生まれてから「銀行に眠らせてるだけじゃまずいな」と感じ始めたのに、株・投資信託・FX・仮想通貨……種類が多すぎて、調べるほど迷子になっていました。

共働きで仕事も育児も忙しい中、「毎日チャートを見る時間なんてない」という方がほとんどだと思います。

でも今は月3万円をほったらかしで積み立てるだけの仕組みを作り、あとは何もしていません。複雑なことは何もなく、設定は最初の一度だけです。

この記事では、投資を一度も経験したことがない方でも「インデックス投資って要するにこういうことか」と腹落ちできるように、しくみ・データ・始め方まで順番に解説します。

📅 情報確認日:2026年5月19日

この記事の前提(我が家の場合)

前提が違う方は、ご自身の家庭に読み替えて参考にしてください。

申し込む前に確認しておくこと

投資の話をする前に、一つ大事なことをお伝えします。

投資は「余裕資金」でやるものです。すぐに使う可能性のあるお金まで投資に回してはいけません。まず「生活防衛資金」を確保してから、余った分を投資に回すのが正しい順番です。

| 働き方 | 生活防衛資金の目安 |

|---|---|

| 会社員・共働き | 生活費の6か月分 |

| 自営業・フリーランス | 生活費の1年分 |

会社員は傷病手当金や失業保険といった社会保障が手厚いため、6か月分で十分とされています。自営業の方は社会保障が薄い分、1年分必要です。

この生活防衛資金を確保した後、残った「余剰資金」を投資に回すのが正しい順番です。

正しい戦略の流れ

投資は短期的には大きく下がることもあります。「いつでも解約できる」精神的余裕があるかどうかが、長期投資を続けられるかどうかの分かれ目になります。

投資を始めようとすると「FXで稼いだ」「仮想通貨が○倍になった」という情報が目に入ります。しかしこれらは初心者には向きません。

データがあります。デイトレードを始めた人のうち、3年後に利益を出し続けられているのはわずか13%です。残りの87%は損をして退場しています。

世界の株式市場の歴史的な平均リターンは年利5〜7%です。「月利10%保証」「年利50%の特別案件」といった話はほぼ詐欺です。この相場の常識を知っておくだけで、甘い話に騙されなくなります。

「インデックス」とは、株式市場全体の動きをひとつの数字で表したものです。

日本でいうと「日経平均株価」がそれにあたります。日本を代表する225社の株価を平均した数字で、ニュースでよく「今日の日経平均は○○円」と報道されているやつです。

世界全体の株式市場を表す代表的なインデックスには、以下のようなものがあります。

| インデックス名 | 対象 | 概要 |

|---|---|---|

| 全世界株式(MSCI ACWI) | 全世界47か国・約2,900社 | 先進国・新興国すべてをカバー |

| 先進国株式(MSCI World) | 先進国23か国・約1,400社 | 米国・欧州・日本などを含む |

| 米国株式(S&P500) | 米国の主要500社 | GAFAMなど米国大企業を中心 |

インデックス投資とは、「インデックスと同じ動きをするように設計された投資信託(インデックスファンド)」を買うことです。

たとえば「全世界株式インデックスファンド」を1万円分買うと、全世界の約2,900社に分散して投資したのと同じ状態になります。

| 投資方法 | 例え | 特徴 |

|---|---|---|

| 個別株投資 | 特定の選手に全財産をかける | 当たれば大きいが、外れると全損リスクも |

| インデックス投資 | リーグ全体の成績に賭ける | 1社が潰れても影響小。市場全体が上がれば利益になる |

投資にはさまざまな種類があります。代表的な5つの資産で比較してみましょう。

| 資産の種類 | 期待利回り(年) | インフレへの強さ | 初心者向け度 |

|---|---|---|---|

| 株式(インデックス) | 5〜7% | 強い | ◎ |

| 不動産 | 4.5〜8.2% | 強い | △(まとまった資金・知識が必要) |

| 債券 | 1.4〜4.7% | 弱い | ○ |

| コモディティ(金) | 約2.1% | 強い | ○ |

| 銀行預金 | 0.001%〜 | 極めて弱い | ◎(でも増えない) |

株式インデックスは「インフレにも強く、期待利回りも高く、少額から始められる」点で初心者に最もバランスのよい選択です。

特に預金との差は歴然です。銀行に100万円預けても、年利0.001%では1年でたった10円しか増えません。物価が毎年2%上がれば、実質的な購買力はじわじわと目減りしていきます。

「プロが運用するアクティブファンドの方が上手くやってくれるのでは?」と思う方も多いです。私も最初はそう思っていました。

ところが研究データによると、アクティブファンドの7〜9割が長期的にはインデックスファンドに勝てないという結果が出ています。

なぜでしょうか。理由は「コスト」です。

| ファンドの種類 | 信託報酬の目安 | 100万円を20年運用した場合のコスト概算 |

|---|---|---|

| 優良インデックスファンド | 年0.05〜0.15% | 約1〜3万円 |

| 銀行窓口のアクティブファンド | 年1〜2% | 約20〜40万円 |

アクティブファンドは人間のファンドマネージャーが運用するため、コストが年1〜2%程度かかります。インデックスファンドはコンピューターが自動運用するため、年0.05〜0.15%で済みます。このコスト差が長期では莫大な差になり、「プロが運用しているのに負ける」という結果を生み出しています。

銀行の窓口で勧められる投資信託は信託報酬が割高なものが多く、長期保有には不向きです。ネット証券で自分で買うことが基本です。

短期的には株価は大きく動きます。暴落する年もあります。しかし世界株式に20年間積立投資した場合、過去のデータ上は元本割れの実績がないとされています(出典:金融庁「つみたてNISA早わかりガイドブック」)。

さらに、S&P500の20年間(2004〜2023年)の保有データを見ると驚きの結果が出ています。

| 戦略 | 年平均リターン |

|---|---|

| ずっと保有し続けた場合 | 9.7% |

| ベストの10日を逃した場合 | 5.5% |

| ベストの20日を逃した場合 | 2.8% |

| ベストの30日を逃した場合 | 0.7% |

「下がりそうなときに売って、上がったときに買い直す」という行動は一見賢そうですが、「ベストの30日を逃すだけで年平均リターンが9.7%→0.7%に激落ちする」というデータが示すように、何もせず持ち続けることが最も合理的な戦略なのです。

また歴史的に見ると、株式市場の上昇期間は数年単位で続くことが多く、下落期間は比較的短期間で終わる傾向があります。暴落は怖いですが、長くは続かないのです。

FXやデイトレードは、常に相場を見て売買タイミングを判断する必要があります。仕事と育児で忙しい日々に、毎日チャートを見る時間はありません。

インデックス投資は積み立て設定をしたら基本的に何もしなくていい投資法です。毎月決まった日に自動で買い付けされます。忙しい共働き子育て世帯にこそ、最も向いている方法です。

「本当に増えるの?」という疑問に、具体的な数字で答えます。

100万円を年利5%で30年運用した場合の差は歴然です。

| 運用方法 | 30年後の金額 |

|---|---|

| 単利運用(年5%) | 250万円 |

| 複利運用(年5%) | 約432万円 |

単利と複利で182万円の差が生まれます。時間が経つほどこの差は広がり続けます。「複利は人類最大の発明」と言われる所以です。

| 月々の積み立て額 | 10年後 | 20年後 | 30年後 |

|---|---|---|---|

| 月1万円 | 元本120万円 → 約156万円 | 元本240万円 → 約411万円 | 元本360万円 → 約832万円 |

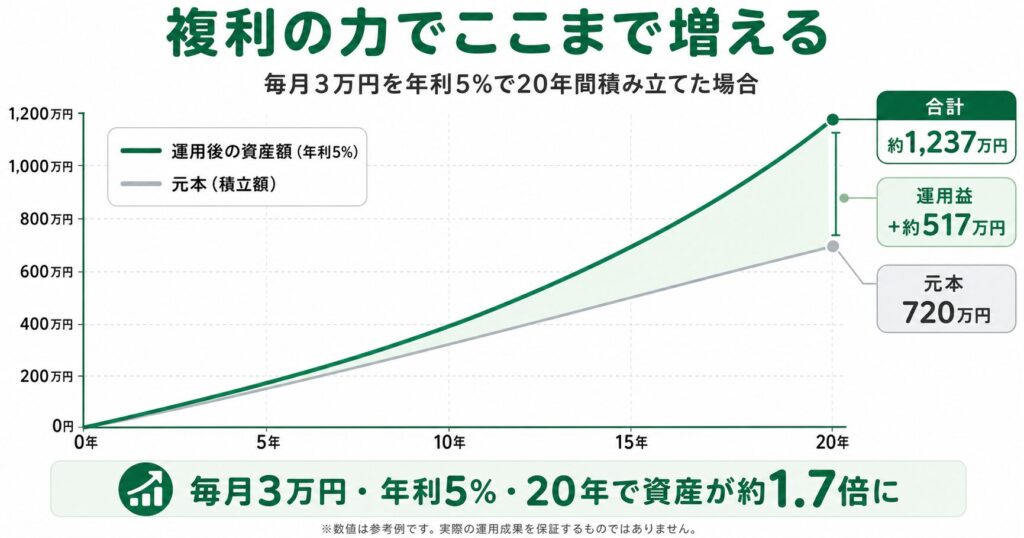

| 月3万円 | 元本360万円 → 約467万円 | 元本720万円 → 約1,233万円 | 元本1,080万円 → 約2,496万円 |

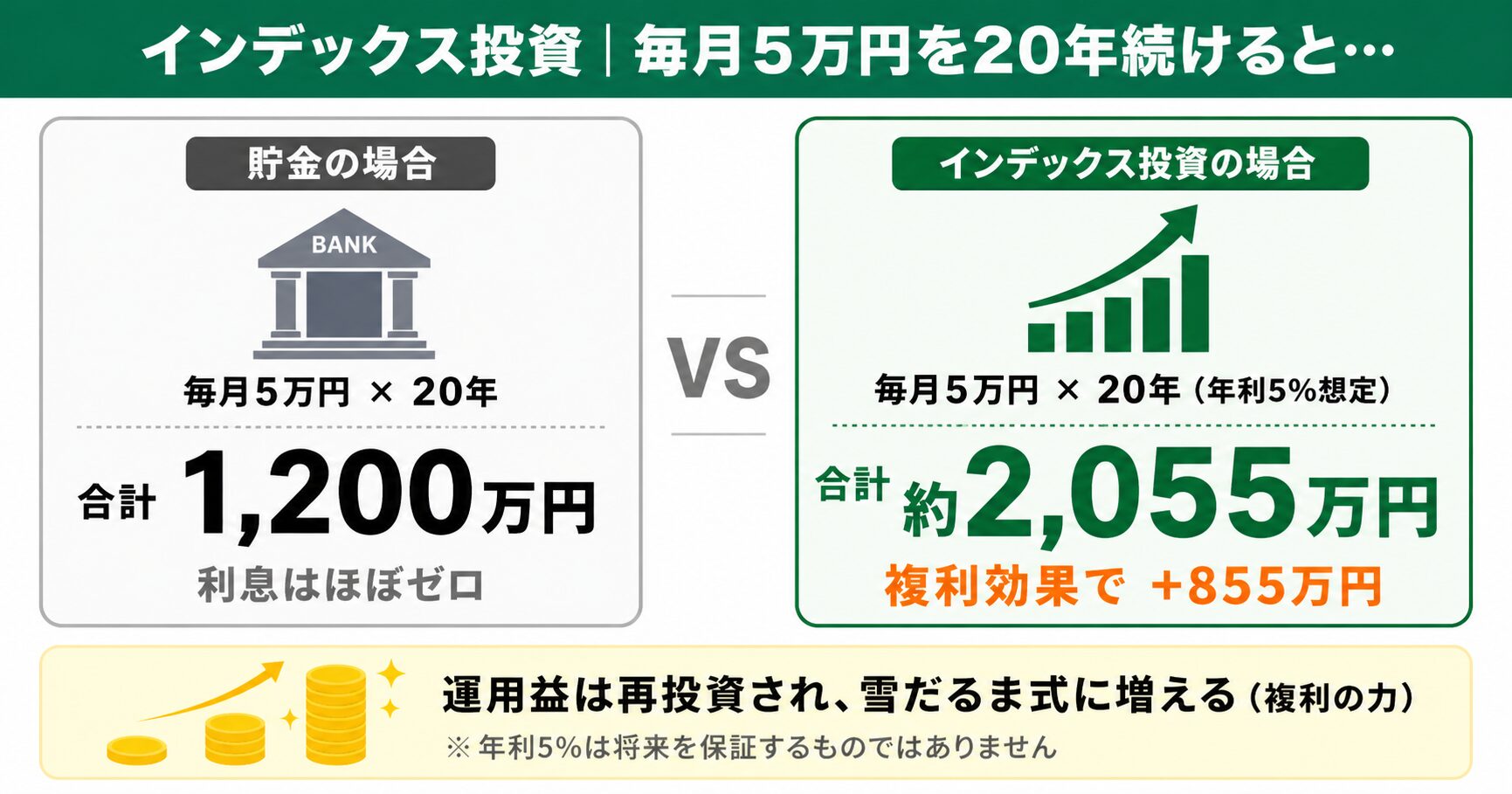

| 月5万円 | 元本600万円 → 約778万円 | 元本1,200万円 → 約2,055万円 | 元本1,800万円 → 約4,160万円 |

月3万円・30年の場合、元本1,080万円が約2,500万円に育ちます。増えた金額は約1,416万円です。

インデックス投資を始めたら「毎月決まった金額を買い続ける」のが基本です。この手法を「ドルコスト平均法」といいます。

株価が高い月も安い月も、同じ金額を買い続けることがポイントです。

| 株価の状況 | ドルコスト平均法での動き |

|---|---|

| 株価が高い月 | 同じ金額で少ししか買えない |

| 株価が安い月 | 同じ金額でたくさん買える |

下がったときにたくさん買えるので、長期的には取得単価が自然と平均化されます。「いつ買えばいいか」を考えなくていい、ほったらかしに最適な手法です。

なお「毎日積み立て」と「毎月積み立て」ではパフォーマンスにほぼ差はありません。管理しやすい毎月積み立てで十分です。

2024年1月から始まった「新NISA」は、投資で得た利益が非課税になる制度です。

通常、投資で利益が出ると約20%の税金がかかります。100万円の利益が出たら20万円が税金で引かれ、手取りは80万円。NISAを使えばこれがゼロになります。

| 項目 | 内容 |

|---|---|

| つみたて投資枠 | 年間120万円まで(月換算10万円) |

| 成長投資枠 | 年間240万円まで |

| 合計非課税枠 | 生涯1,800万円まで |

| 非課税期間 | 無期限 |

| 売却後の枠の扱い | 翌年に再利用可能 |

| 対象者 | 日本在住の18歳以上 |

旧NISAとの最大の違いは「非課税期間が無期限」になったこと。長期投資との相性が格段に上がりました。

📌 2027年1月からは「こどもNISA」が始まります

2026年度の税制改正により、2027年1月から18歳未満のお子さんでもNISA口座を開設できるようになります(こどもNISA)。年間投資枠は60万円、生涯投資枠は600万円。親が管理しながら子どもの教育資金や将来のお金を、非課税で積み立てられる制度です。子育て世帯にとっては、夫婦のNISAに加えて「家族全員分の非課税枠」が広がる大きな改正です。

インデックス投資は「長期でじっくり増やす」方法で、NISAは「増えた分に税金がかからない」制度です。長期で増えれば増えるほど、非課税のメリットが大きくなります。

先のシミュレーションで月3万円・20年後に513万円増えた場合、通常なら約102万円の税金がかかります。NISAならこの102万円がまるごと手取りに残ります。

さらに夫婦2人でそれぞれ口座を開けば、生涯非課税枠は合計3,600万円(1,800万円×2人分)になります。共働き世帯はこの制度を最大限使わない手はありません。

まず「つみたて投資枠」から使い始めるのが王道です。

インデックスファンドは世界に数千本以上存在します。初心者が詰まるのがここです。結論、この2択のどちらかを選べばOKです。

| 銘柄 | 対象 | 信託報酬 | 特徴 |

|---|---|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 全世界47か国・約2,900社 | 年0.05775% | 世界全体に分散。1本で完結 |

| eMAXIS Slim 米国株式(S&P500) | 米国主要500社 | 年0.08140% | 米国経済の成長に乗る |

迷ったら全世界株式(オール・カントリー)を選んでおくのがおすすめです。

「eMAXIS Slim」は三菱UFJアセットマネジメントが運用する「業界最低水準の信託報酬を目指す」シリーズです。他社が信託報酬を下げると追随して自分たちも下げるという姿勢が投資家から高く評価されています。

投資に興味を持つと甘い話が舞い込んできます。以下が出てきたら即座に疑ってください。

世界株の歴史的平均リターンは年利5〜7%です。これを大きく上回る利回りを「元本保証で」提示してくる商品は詐欺です。あの投資の神様ウォーレン・バフェットでさえ年利約20%であり、これは数十年に一人の天才が出した数字です。

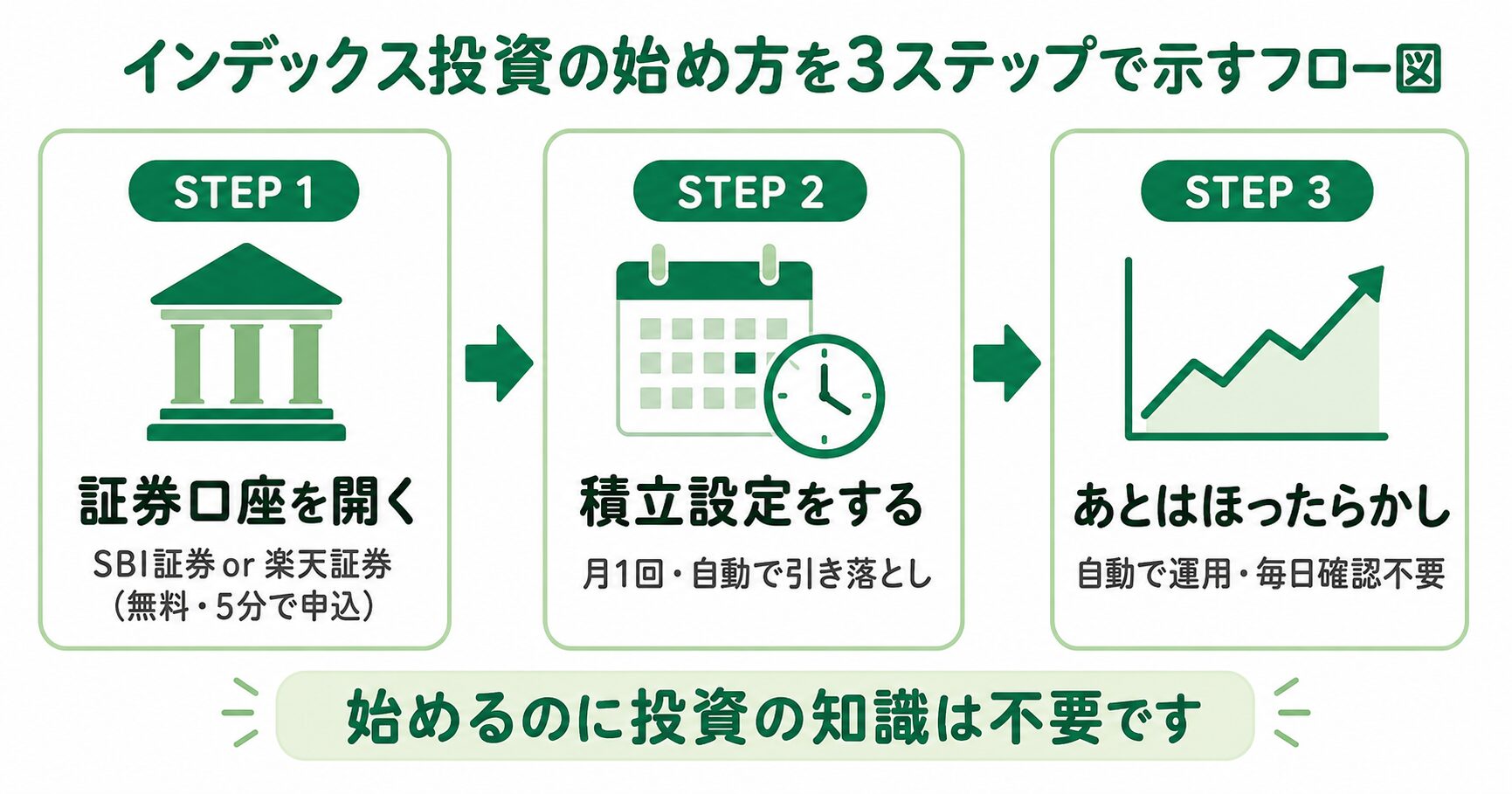

インデックスファンドを買うには証券会社に口座を開設します。

銀行の窓口は手数料が高い商品ばかりなのでNG。

ネット証券一択です。

おすすめは「楽天証券」か「SBI証券」のどちらかです。

| 証券会社 | 特徴 |

|---|---|

| 楽天証券 | 楽天カードで積み立て設定するとポイントが0.5〜1%貯まる(カードの種類で変わる)。楽天経済圏向け |

| SBI証券 | 口座数No.1。使いやすさと機能のバランスが取れている |

どちらも口座開設・維持費は無料です。スマホで完結でき、マイナンバーカードがあれば最短数日で開設できます。

口座が開設できたら、NISA設定をします。

設定が完了したら、基本的には何もしなくてOKです。

やってしまいがちなNG行動を確認しておきましょう。

積み立て設定をしたら、10〜20年は触らない覚悟で始めるのが正解です。

100円から始められます。ただし積み立て習慣をつける意味でも、月5,000円〜1万円程度から始めるのが現実的です。

あります。インデックス投資は元本保証ではありません。ただし過去のデータでは、15年以上の長期保有では元本割れリスクが極めて低くなるという結果が出ています。長期保有を前提に始めましょう。

できます。いつでも売却可能です。ただし短期解約は長期リターンを損なうため、本当に必要なときだけにしましょう。生活防衛資金(生活費6か月分)を別に確保してから始めることが前提です。

はい、強くおすすめします。NISAは一人ひとりの制度です。夫婦2人で口座を開けば非課税枠が2倍に(生涯非課税枠:夫1,800万円+妻1,800万円=合計3,600万円)。共働き世帯の強みを最大限生かしましょう。

老後の「取り崩し」フェーズでは「4%ルール」が参考になります。米国トリニティ大学の研究によると、毎年資産の4%を取り崩しても30年後に資産が残る確率は95%以上というデータがあります。中央値では資産が約8倍に成長していたというデータも出ています。ただし老後設計は年金・iDeCoとセットで考えることが重要です。

まず新NISAのつみたて投資枠から始めるのが王道です。NISAはいつでも引き出せる柔軟性があります。iDeCoは60歳まで引き出せない代わりに掛け金が全額所得控除になる大きな節税メリットがあります。急な出費も多い子育て期は、まずNISAで柔軟性を確保し、余裕ができたらiDeCoも追加するのがおすすめです。

▶ 次に読む1本

あわせて読みたい

免責事項・アフィリエイト開示

※本記事は管理人「こっぺぱん」(30代共働き/2児の父)の個人的な体験と公開情報の調査をもとにまとめた情報提供記事です。

※税制・金融制度・各サービス内容は変更される可能性があります。投資・契約・税務の最終判断はご自身の責任で行い、最新情報は各サービス公式サイト・関係省庁(金融庁/国税庁/総務省など)で必ずご確認ください。

※本記事には一部アフィリエイトリンクを含みます(紹介により当サイトに報酬が入る場合がありますが、推薦内容は中立的に選定しています)。