共働きの年収の壁 2026年改正版|103・106・130・160万をパパが整理

kakeilab

パパが作る、家族の家計

「子供1人の教育費は2,000万円かかる」と聞いて、まず学資保険(教育資金を貯めるための保険)を検討する家庭は多いと思います。私もかつてはそうでした。

結論から書くと、我が家は学資保険には加入していません。代わりに、児童手当をそのまま新NISA(2024年に始まった非課税投資制度)のつみたて投資枠(年120万円まで長期積立できる枠)に回す方法で教育費を準備しています。

この記事では、共働きパパの私が学資保険を選ばなかった3つの理由と、新NISAで教育費を貯める具体的な手順を、我が家の実体験ベースで解説します。

我が家の結論はシンプルです。児童手当を全額そのまま新NISAのつみたて投資枠に回せば、大学進学費用の大半は18年で準備できる見通しという考え方です。

「保険」と「貯蓄」と「投資」は、本来別の目的を持つ商品です。教育費という長期目的のお金を、どこで・どうやって・いくら貯めるか。我が家のたどり着いた答えを順番に解説します。

結論から書くと、幼稚園から大学卒業まで子供1人にかかる教育費の目安は約1,000〜1,800万円です。進路によって大きく変わります。

文部科学省「子供の学習費調査」によれば、幼稚園〜高校までの15年間にかかる学習費の合計は、すべて公立で約574万円、すべて私立で約1,839万円が目安です。

ここでポイントなのが、2025年4月から高校授業料が所得制限なしで実質無償化されたこと。公立高校は全世帯に年11万8,800円の就学支援金が支給されます。さらに2026年4月からは私立高校の支援上限も年45万7,000円まで引き上げられる予定です。

つまり、高校までは「公立を選べば、家計を圧迫するほどの教育費はかからない」というのが現実的な前提になります。

日本政策金融公庫「教育費負担の実態調査」(令和3年度)では、高校卒業後の入学費用+4年間の在学費用の累計は以下の通りです。

| 進路 | 入学費用 | 在学費用(4年間) | 合計の目安 |

|---|---|---|---|

| 国公立大学 | 約67万円 | 約414万円 | 約540万円 |

| 私立文系 | 約82万円 | 約608万円 | 約700万円 |

| 私立理系 | 約89万円 | 約733万円 | 約820万円 |

※出典:日本政策金融公庫「教育費負担の実態調査」令和3年度版より概算。下宿の場合は別途、生活費として4年間で約400万円が追加でかかります。

2025年度からは、子供3人以上を扶養する世帯は所得制限なしで大学授業料が無償化される制度がスタートしました(高等教育の修学支援新制度)。授業料の上限は年70万円、入学金は25万円まで減免されます。

ただし「3人以上を同時に扶養している」ことが条件で、第1子が就職して扶養を外れると対象外になる点には注意が必要です(出典:文部科学省「高等教育の修学支援新制度」)。

我が家は子供2人で、進路は「国公立〜私立文系の間」を想定しています。つまり大学進学費用は1人あたり540〜700万円。この金額を18年でどう準備するかが家計設計のポイントになります。

学資保険は「教育費を貯めるなら学資保険」というイメージで広まっています。私も子供が生まれたタイミングで真剣に検討しました。しかし、3つの理由で最終的に加入しない判断をしています。

学資保険の返戻率(払い込んだ保険料に対して受け取れる金額の割合)は、大手の貯蓄型でおおむね105〜110%です。一部の短期払い・払込総額が大きいプランでは120%を超えるものもありますが、契約条件が厳しくなります。

たとえば18年で200万円払い込んで220万円受け取れるとして、年率に換算するとわずか年0.5〜0.6%程度。これが今の学資保険の現実です。

一方、日銀の物価上昇目標は年2%。仮に18年間で平均年2%の物価上昇があれば、物価は約40%上がる計算になります。5〜10%増えただけの学資保険では、実質的にお金は目減りしてしまう可能性が高いと言えます。

学資保険は中途解約すると多くの場合、元本割れします。10年経たずに解約すれば、払った保険料の7〜8割しか戻ってこないケースも珍しくありません。

子育てをしていると想定外の出費は必ず起きます。子供の医療費・転居・親の介護・自分の転職など、現金が必要になる場面は多い。学資保険は「動かせないお金」なので、緊急時に頼れません。

新NISAなら、必要なときに翌営業日には現金化できます。引き出しやすさ(流動性)の高さは、教育費以外の用途にも使い回せる柔軟性として、子育て世帯にとって大きな安心材料です。

学資保険の最大のメリットは「契約者(親)が亡くなったら以後の保険料が免除され、満期金は予定通り支払われる」点です。これは確かに魅力です。

ただ、この保障は住宅ローンの団信(団体信用生命保険・契約者が死亡したらローン残高がゼロになる保険)+掛け捨ての生命保険で代替できます。我が家の場合、住宅ローンの団信で住居費がゼロになり、別途の掛け捨て生命保険(収入保障型)で月々の生活費+教育費分を確保しています。

ここからは、我が家が実際にやっている児童手当をそのまま新NISAに回す方法を紹介します。難しいことは何もありません。

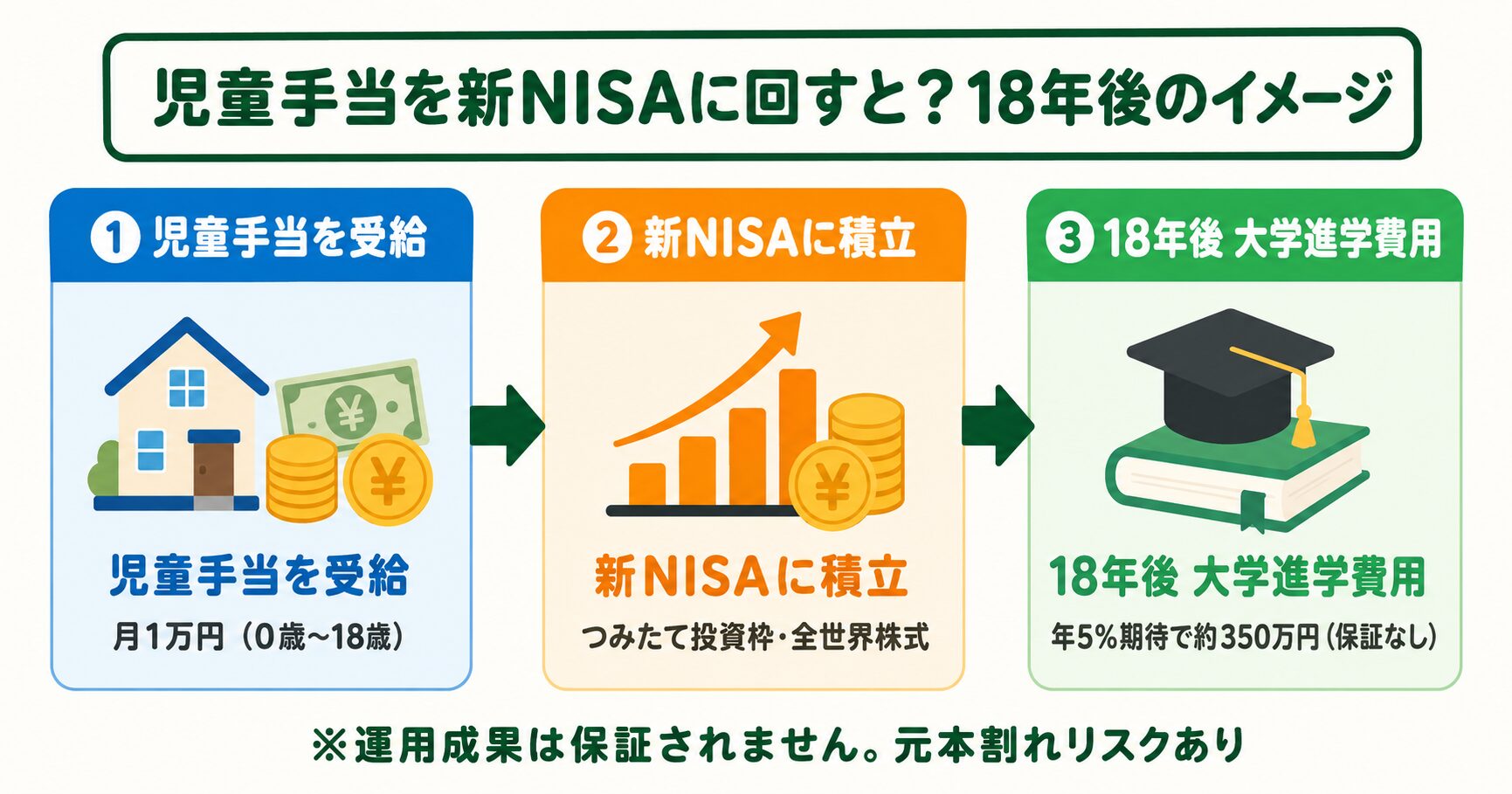

2024年10月から児童手当が拡充され、第1子・第2子は0〜2歳が月1万5,000円、3歳〜高校生まで月1万円が支給されます。所得制限もなくなりました(第3子以降は0〜高校生まで一律月3万円)。

第1子・第2子のケースで0歳〜18歳まで全額貯めれば、1人あたり約234万円。これをそのまま新NISAのつみたて投資枠に回します。

仮に年5%で運用できた場合、最終的には約350万円に育つ試算です。これだけで国公立大学の入学費用+数年分の授業料がまかなえる計算になります。

「もう少し余裕を持ちたい」なら、家計から月1万円を追加して合計月2万円を積立てる方法があります。0〜18歳まで月2万円×18年=総額432万円、年5%運用なら約700万円に育つ試算です。私立文系の大学費用もカバーできる水準になります(運用成果は保証されません)。

| 準備方法 | 18年後の総額(目安) | 引き出しやすさ | 向いている人 |

|---|---|---|---|

| 学資保険(月1万円) | 約227万円 (返戻率105%) | 低 (中途解約で元本割れ) | 運用したくない貯金派 |

| 児童手当→新NISA | 約350万円 (年5%試算・保証なし) | 高 (翌営業日に現金化可) | 共働きで家計に余裕がある世帯 |

| 児童手当+月1万円→新NISA | 約700万円 (年5%試算・保証なし) | 高 | 私立文系まで備えたい世帯 |

新NISAで教育費を貯めるなら、つみたて投資枠で全世界株式インデックスファンド(市場平均に連動する低コストの投資信託)1本をおすすめします。eMAXIS Slim 全世界株式(オール・カントリー)が代表例で、信託報酬(保有中に毎年かかる手数料)は年0.05775%とほぼ最安水準です。

「途中で暴落したらどうする?」という不安への答えは大学進学の5年前から段階的に現金化すること。中学生〜高校生になる頃から少しずつ売却し、現金や定期預金に移していけば、入学直前に暴落しても慌てずに済みます。

新NISA口座を開設するなら、ネット証券大手の楽天証券かSBI証券の2択で問題ありません。どちらも手数料無料・取扱商品が豊富で、教育費の長期積立に向いています。

ここまで学資保険のデメリットを書いてきましたが、学資保険が向いている人もいます。否定一辺倒は不公平なので、検討しても良い条件を整理します。

1つ目は「できるだけ運用したくない」貯金派。値動きのストレスに耐えられないなら、最初から学資保険で割り切る方が気持ちが楽です。

2つ目は「家計から強制的に天引きしないと貯められない」タイプ。口座から自動引落しされる学資保険は、貯金が苦手な人の強制貯蓄ツールとして機能します。

3つ目は住宅ローンの団信や生命保険に未加入で、契約者万一時の保障を学資保険でカバーしたい人。賃貸住まいで生命保険にも入っていない場合、学資保険の保険料免除機能には一定の価値があります。

もし学資保険に加入するなら、返戻率を最優先に選ぶこと。具体的には払込期間を短く(10年など)・払込総額を大きく・保障機能は最小限にすると返戻率は上がります。

契約前のチェックポイント

参考資料(公的機関の出典)

我が家の教育費の答えはシンプルです。児童手当をそのまま新NISA(つみたて投資枠・全世界株式インデックスファンド)に回し、足りない分は家計から月額追加。これだけで国公立〜私立文系の大学費用は十分準備できる見通しです(運用成果は保証されません)。

学資保険は「貯金が苦手な人の強制貯蓄ツール」程度に位置づけるのが現実的だと考えています。返戻率の低さ・引き出しにくさ・代替手段の存在を考えると、共働き家庭が積極的に選ぶ商品ではなくなりました。

大事なのはパパが家計の意思決定に主体的に関わること。保険会社や周りの「みんな入ってるから」という空気に流されず、数字で判断する。それだけで家計の効率は大きく変わります。

教育費の準備は、まず証券口座の開設から。下のボタンから各証券会社の公式ページを確認できます。

次に読むなら、新NISA口座の開設先選びと、節税制度の優先順位の記事がおすすめです。