団信と生命保険、重複していませんか?住宅ローン契約時の保険見直しチェック

kakeilab

パパが作る、家族の家計

【PR】本記事には一部アフィリエイトリンクを含みます。

📅 情報確認日:2026年5月23日

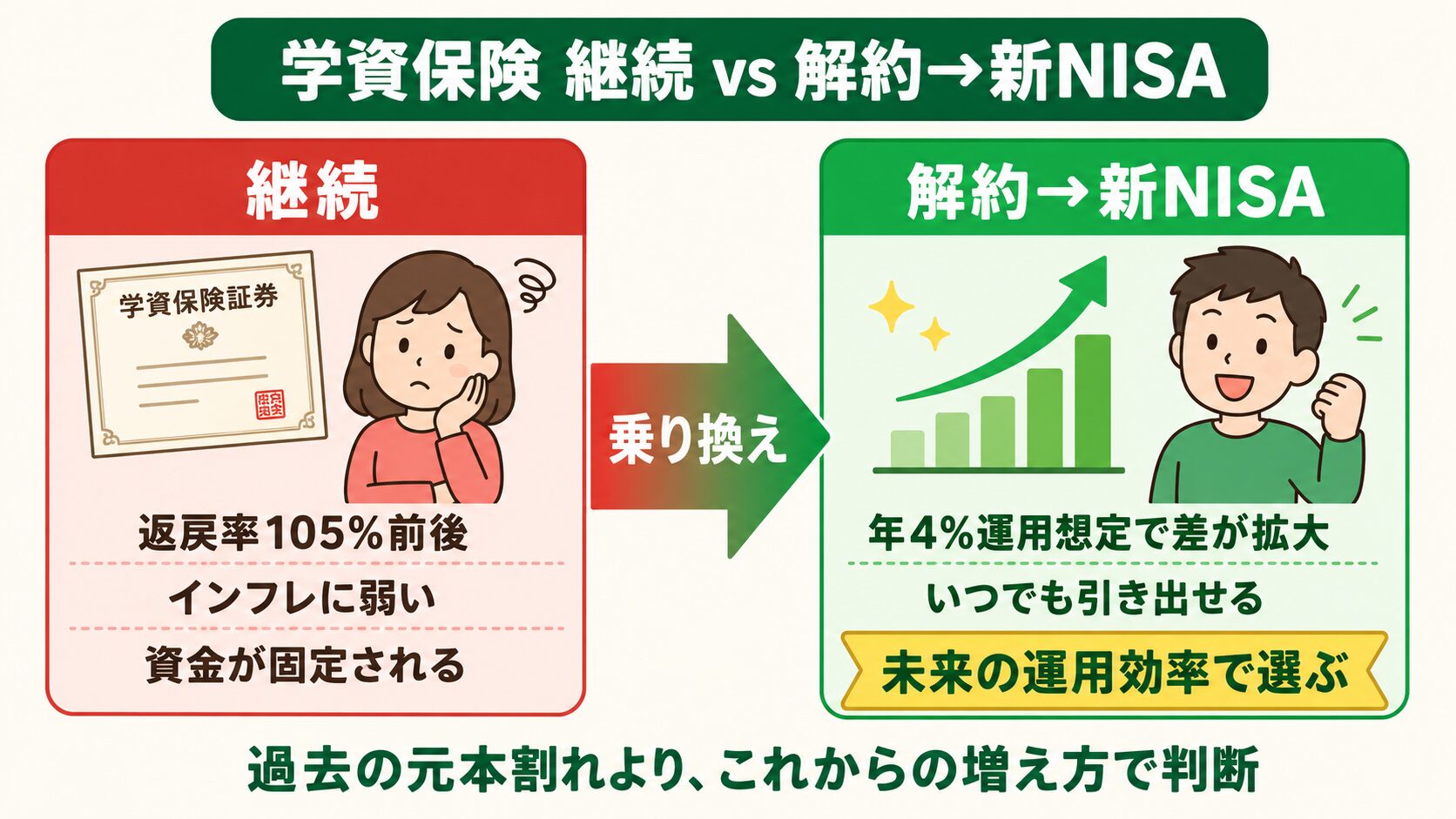

「学資保険、このまま続けるべき?それとも解約して新NISAに移すべき?」——子育て家計の見直しで多くの家庭が悩むテーマです。低金利時代に契約した学資保険は返戻率が思ったほど伸びず、新NISA解禁で「自分で運用したほうが増えるのでは」と感じる人が急増しています。

結論からお伝えすると、我が家なら解約を選びます。多くの家庭でも「返戻率が低い学資保険なら、解約を検討する価値がある」というのが我が家の考えです。理由は、学資保険の返戻率(0.5〜1%程度)ではインフレ率(物価が上昇する割合・近年1.5〜2.5%で推移)に追いつきにくいため。元本割れしても、これからの十数年をインデックスファンド(指数に連動する低コストの投資信託)で運用したほうがゴールの教育費は大きくなりやすい、という判断です(過去実績ベース・将来を保証するものではありません)。

我が家は学資保険には加入していません(最初から児童手当を新NISAに回す方針)。本記事は「もし加入していたら、なぜ即解約を選ぶか」をパパ目線で整理したものです。ただし最終判断は個人の家計状況・契約内容次第のため、満期まで5年未満の方は継続も選択肢になります(後述)。

学資保険の返戻率(年0.5〜1%相当)は、近年のインフレ率(1.5〜2.5%程度)に追いつきにくいのが現実です。元本割れは「過去の損失」と割り切り、残りの十数年をインデックスファンドで運用するほうが、ゴールの教育費は大きくなりやすいというのが我が家の判断です(過去実績ベースの試算で将来を保証するものではありません)。

※例外:満期まで5年未満、または1990〜2000年代前半の「お宝学資保険」(予定利率3〜5%台)は継続も選択肢。詳細は後述します。

解約するか続けるか迷ったら、まずは以下の判断基準で自分の契約を確認してみてください。

| 解約を検討していい条件 | 続ける方がいい条件 |

|---|---|

| 返戻率が年0.5〜1%程度で、インフレ率に追いつかない | 満期まで5年未満(解約の損失を取り返しにくい) |

| 満期まで年数が長い(おおむね5年以上) | 予定利率3〜5%台の「お宝学資保険」(1990〜2000年代前半の契約) |

| 解約で浮いたお金を新NISAなどで長期運用できる | 元本割れをどうしても避けたい・長期運用に回す余裕がない |

本記事は「過去の損失」より「未来の運用効率」を優先する立場で書いています。慌てて全解約は厳禁ですが、感情的に「もったいない」と継続するほうが結果的に教育費を減らす可能性も。冷静に数字で比較することが大切です。

そもそも「これから加入を検討中」の方は、加入する前に学資保険と新NISAを比較した次の記事をご覧ください。

「解約は損」というのは契約初期の元本割れだけを見た議論です。18年というゴールから逆算すると、解約のほうが合理的になる根拠が4つあります。順に見ていきましょう。

2010年代以降に契約した学資保険の返戻率は、満期まで持っても105〜110%程度(年率換算0.5〜1%相当)が標準です。一方、日銀の物価安定目標は2%、総務省の消費者物価指数(生鮮食品除く)も近年1.5〜2.5%程度で推移しており、学資保険の利回りでは物価上昇に追いつきにくい状況です。

さらに教育費自体も長期的に上昇傾向にあります。文部科学省の学校基本調査によれば、国立大学の授業料は1975年(年3.6万円)から2020年(年53.5万円)で約15倍、私立大学も同期間で大きく上昇しています。学資保険の「元本保証」は実質的には「インフレで目減りする保証」に近いというのが現実です。

| 項目 | 年率 | 18年後のお金の価値・運用結果 |

|---|---|---|

| 学資保険の返戻率 | 約0.5〜1% | 100万円→約110万円 |

| 近年の物価上昇率 | 約1.5〜2.5% | 100万円の価値→約65〜75万円相当 |

| 全世界株式の過去長期実績(参考) | 約4〜7%(将来保証なし) | 100万円→約200〜340万円 |

多くの方が解約をためらう理由は「元本割れがもったいない」という感情です。しかしこれは行動経済学でいう「サンクコスト(取り戻せない過去のコスト)」にとらわれている状態。解約損は既に発生済みで、継続しても取り戻せません。

判断軸として重要なのは「これからの十数年でどちらが教育費を最大化できるか」です。仮に5年経過時点(返戻率80%)で解約する場合の試算は以下のとおりです(あくまで過去実績ベースの試算で将来を保証するものではありません)。

| 条件 | ケースA:継続 | ケースB:解約→新NISAへ |

|---|---|---|

| 5年経過時点の状況 | 払込90万円・返戻率80%(72万円相当) | 解約返戻金72万円を全世界株式へ |

| 残り13年の追加投入 | 月1.5万円×13年=234万円(同額継続) | 同額(234万円)を新NISAで積立 |

| 18年後の受取目安 | 満期金 約340万円(返戻率105%想定) | 72万円+積立234万円が年4%運用で約460万円 (年6%なら約540万円) |

| 差額(あくまで試算) | — | 約120万〜200万円有利になる可能性 |

※全世界株式の過去長期実績(年4〜7%)に基づく試算です。市場環境次第で元本割れリスクもあります。

学資保険は「一般生命保険料控除」の対象で、所得税最大4万円・住民税最大2.8万円の所得控除が受けられます(新契約・2012年以降)。ただし年間の節税額に換算すると、所得税率20%の世帯で年1〜2万円程度が上限です。

| 項目 | 控除額 | 節税額(所得税率20%) |

|---|---|---|

| 所得税(新契約上限) | 4万円 | 約8,000円/年 |

| 住民税(新契約上限) | 2.8万円 | 約2,800円/年 |

| 合計(目安) | — | 年1〜2万円程度 |

仮に年1万円の節税が18年続いても累計18万円です。インデックスファンドの運用差額(数十万〜数百万円)と比べると、節税メリットは小さいと言わざるを得ません。さらに、すでに他の生命保険で控除枠を使い切っているなら、学資保険分の節税メリットはゼロです。

保険は本来「家計が破綻するレベルの大損失(確率は低いが起きると致命的な事象)」に備える仕組みです。火災・死亡・重度障害などが典型。学資保険は保険ではなく実態は貯蓄商品で、保険本来の機能から外れています。

払済保険(これ以上保険料を払わずに、その時点の返戻金で残期間を継続する仕組み)は「保険を残せる」のがメリットとされますが、結局は低利回りで運用を継続するだけ。我が家の判断では、払済にして年0.5%で寝かせるくらいなら、解約して新NISAで運用効率を最大化するほうが合理的です。

※親の死亡保障が必要なら、安価な収入保障保険など「保険本来の商品」で別途確保するのが本筋です。

解約をためらう最大の心理的ハードルは「元本割れがもったいない」という感情です。しかし数字で見ると、過去の損失より未来の運用効率に集中するほうが、教育費のゴールに到達しやすいのがわかります。

| 経過年数で解約 | 返戻率(典型) | 学資継続:満期金(返戻率105%想定) | 解約→新NISA(年4%運用想定) |

|---|---|---|---|

| 3年(残15年) | 60% | 約284万円 | 約430〜510万円 |

| 5年(残13年) | 80% | 約284万円 | 約460〜540万円 |

| 10年(残8年) | 90% | 約284万円 | 約380〜420万円 |

| 13年(残5年) | 95% | 約284万円 | 約330〜350万円 |

| 15年(残3年) | 100% | 約284万円 | 約300〜310万円(リスクあり) |

※月1.5万円×18年・全世界株式の過去長期実績(年4〜7%)に基づく試算。将来を保証するものではありません。市場環境次第で元本割れリスクがあり、特に残り年数が短いほどリスクが顕在化しやすくなります。

表から読み取れるのは、残り年数が長いほど解約のメリットが大きいという構造です。逆に残り5年未満になると、株式の短期下落リスクで「解約しても増えない・むしろ減る」可能性が高まります。

| 満期までの残年数 | 我が家の推奨アクション | 理由 |

|---|---|---|

| 10年以上 | 即解約→新NISAへ | 長期運用でインフレに対抗・サンクコストに固執しない |

| 5〜10年 | 解約推奨 | 運用期間がまだあり、インフレ負け回避効果が大きい |

| 5年未満 | 継続を慎重に検討 | 株式の短期下落リスクが教育費の必要時期と重なる懸念 |

| 2000年以前契約(お宝) | 満期まで継続 | 予定利率3〜5%は今では再現不可能 |

株式市場は長期的には右肩上がりの傾向ですが、数年単位では大きく下落することもあります。リーマンショック級の暴落だと回復に5〜7年かかった実績があり、大学入学などの「使う時期」と暴落が重なると教育費が足りなくなるリスクがあります。

満期まで5年未満で「継続も合理的」と判断できるのは、次の3条件すべてに当てはまる場合です。

「解約するけど株式は不安」という方には個人向け国債(国が発行する元本保証の債券)という選択肢もあります。変動10年型は半年ごとに金利が見直されるため、市場金利の上昇に多少追従できるのがメリット。2026年5月募集分の適用利率は年1.67%(税引前)で、学資保険の年0.5〜1%を上回ります。発行から1年経てば中途換金が可能(直前2回分の利子相当額が差し引かれます)。

| 商品 | 元本保証 | 金利 | 特徴 |

|---|---|---|---|

| 学資保険(継続) | ○(満期時) | 固定 約0.5% | インフレに弱い・解約しづらい |

| 個人向け国債(変動10年) | ○ | 変動(2026年5月:年1.67%) | 金利上昇に追従・1年経てば中途換金可 |

| 定期預金(ネット銀行) | ○(1,000万円まで) | 固定 約0.2〜0.3% | 短期向け・金利低い |

解約で手元に戻ってきたお金、何に回すのが家計にとって正解でしょうか。基本は新NISAでの長期運用が最優先。子供の年齢で配分を調整します。

新NISAの年間投資枠はつみたて投資枠120万円+成長投資枠240万円=合計360万円が上限。価格変動リスクを抑えるなら「12〜24ヶ月に分けて積み立てる」のが無難です。残額は特定口座か定期預金で保管し、翌年以降に再投入する流れになります。

| 子供の年齢 | 新NISA | 繰上返済 | 定期預金/国債 |

|---|---|---|---|

| 0〜小学校低学年 | 70% | 20% | 10% |

| 小学校高学年〜中学 | 40% | 30% | 30% |

| 高校生以上 | 10% | 20% | 70% |

住宅ローン金利が1%超なら繰上返済も有力ですが、住宅ローン控除(最大13年・残高の0.7%)が効いている期間中は控除が減るデメリットも考慮してください。

新NISAでの長期運用を始めるなら、楽天証券・SBI証券が定番です。楽天証券は楽天カード積立で最大1%還元、SBI証券は三井住友カード積立で最大0.5%還元と、どちらも積立投資との相性が抜群。我が家はSBI証券で新NISA口座を開設して全世界株式(オール・カントリー)を積み立てています。手数料の安さと商品ラインナップの豊富さが決め手でした。

冒頭でお伝えした通り、我が家は学資保険には加入していません。理由は児童手当を新NISAに全額回す方針を最初から選んだからです。もし加入していたら、満期まで10年以上残っている時点で迷わず解約を選びます。理由を3つ整理します。

仮に5年経過時点で20万円の元本割れがあっても、それは既に発生した損失です。継続しても取り戻せません。それより「これからの13年で教育費を最大化する」ことに集中したいというのがパパ目線の発想です。

教育費は18年かけて支払う「将来の負債」です。学資保険(固定利回り0.5%)で対応するより、インフレに連動しやすい全世界株式で持つほうが、大学授業料の値上がりにも対応しやすいと判断します。

親の死亡保障は安価な収入保障保険で別途確保し、教育費は新NISAで運用する——この「保険と貯蓄の分離」が我が家の方針です。学資保険のように2つを混ぜると、コストが上がり運用効率も下がる、というのが結論でした。

今日から動くなら、まず保険会社のマイページで「現時点の解約返戻金」と「満期日」を確認するだけ。数字が見えれば、感情ではなく合理的な判断ができます。最終判断はご自身の家計状況・契約内容次第ですが、「もったいない」だけで継続するのが一番もったいない、というのが本記事のメッセージです。

解約後の資金を新NISAで運用するなら、楽天証券・SBI証券のどちらかで口座開設するのが定番です。楽天経済圏を使うなら楽天証券、商品ラインナップ重視ならSBI証券(我が家もSBI証券を選びました)が選択肢になります。

満期まで残り10年以上あるなら、解約推奨というのが我が家の判断です。元本割れ20〜30万円は「過去の損失」で取り戻せませんが、残り13年を年4%相当で運用できれば差額(120万〜200万円相当)で十分カバーできる可能性があります。あくまで過去実績ベースの試算で、市場環境次第で元本割れリスクもあります。最終判断はご自身の家計状況で。

払済は「これ以上保険料を払わずに残期間を継続」できる仕組みですが、結局は低利回り(年0.5%程度)で運用を継続するだけ。我が家の判断では、解約して新NISAで運用効率を最大化するほうが合理的です。親の死亡保障が必要なら、安価な収入保障保険など「保険本来の商品」で別途確保するのが本筋です。

所得税率20%の世帯で年1〜2万円程度の節税効果が消えます。18年累計でも18〜36万円程度。インデックスファンドの運用差額(数十万〜数百万円)と比べると小さい金額です。さらに他の生命保険で控除枠を使い切っているなら、もともと節税メリットはゼロです。

新NISAの年間投資枠は360万円(つみたて120万+成長240万)が上限のため、一括投入できる金額には制限があります。また価格変動リスクを抑えるなら12〜24ヶ月に分散積立がおすすめ。残った資金は特定口座か定期預金で保管し、翌年以降に再度NISA枠で投入する流れが現実的です。

残り3年なら継続を慎重に検討してください。株式の短期下落リスク(リーマンショック級なら回復に5〜7年)が教育費の必要時期と重なる懸念があります。返戻率95%以上なら継続のほうが安全。「解約はしたいが株式は不安」という場合は、個人向け国債(変動10年)への乗り換えも検討できます。

参考資料

免責事項

本記事は個人の体験および公開情報の調査に基づいて執筆しています。投資・契約・税務に関する最終判断はご自身の責任で行ってください。本記事には一部アフィリエイトリンクを含みます。