サブスク整理のやり方|書き出すだけで月5,000円浮く見直し手順(家計初心者向け)

kakeilab

パパが作る、家族の家計

住宅ローンの借り換えは、方針が決まったら次は「実際にどう進めるか」が問題です。銀行を選び、書類を集め、仮審査を出して、本審査を通す。やることは多いものの、順番通りに進めれば1〜2か月で完了します。

本記事では、借り換えを実行する5ステップを時系列でまとめ、共働き家庭ならではのベストタイミング、無料で使える比較サービス3社の活用法まで一気に整理します。「借り換えで損するパターン」を先に知りたい方は、派生記事①を読んでから戻ってきてください。

※本記事で出てくる「団信(団体信用生命保険)」「抵当権(家を担保にする権利)」は専門用語のため、必要に応じて参照してください。

📅 情報確認日:2026年5月19日

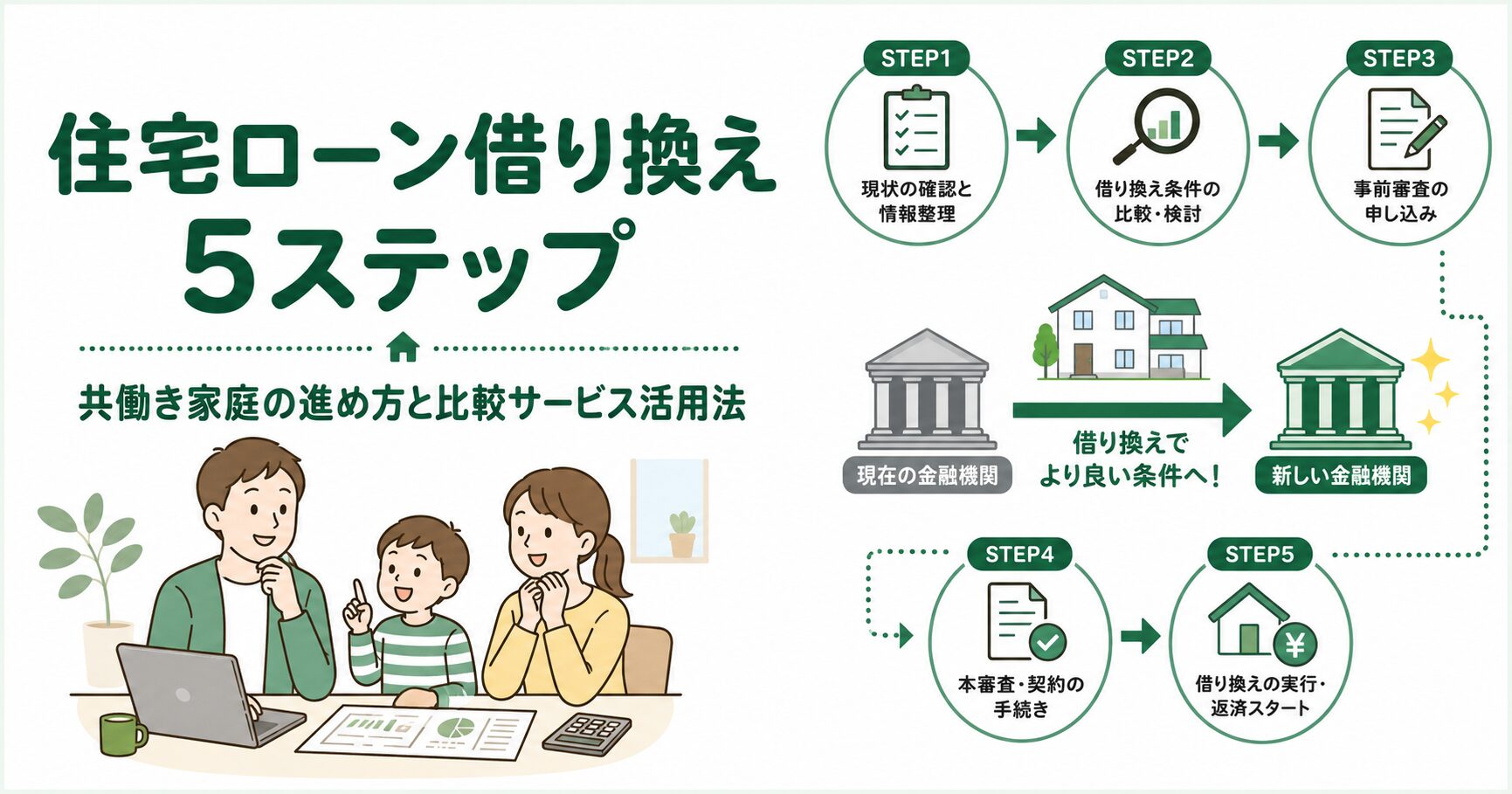

借り換えは大きく分けると5ステップで完結します。各ステップで「何を準備し、誰と話し、どれくらい時間がかかるか」を先に把握しておくと、迷わず進められます。

| ステップ | 内容 | 所要期間 |

|---|---|---|

| ① | 現在の借入条件を確認 | 半日 |

| ② | シミュレーターで試算 | 1〜2日 |

| ③ | 複数行で仮審査 | 1〜2週間 |

| ④ | 団信・諸費用を比較 | 3〜5日 |

| ⑤ | 本審査・契約・抵当権切り替え | 3〜4週間 |

全体で1.5〜2か月。仕事と家事育児の合間に進めるなら、土日に動ける週末を3〜4回ブロックしておくとスムーズです。

共働き家庭で特に注意したいのは、夫婦どちらが主担当で動くかを最初に決めておくことです。書類を集めるのも仮審査の連絡を受けるのも、一人にまとめた方がスピードが圧倒的に速くなります。我が家でやるなら、平日に時間を取りやすい私(夫)が主担当、妻に必要書類だけ依頼するスタイルを想定しています。

また、進めながらやめる選択肢も常に持っておきましょう。仮審査の結果が想定より悪かった、団信の保障内容が気に入らなかった、など途中で「やっぱり今じゃない」と判断するのも立派な意思決定です。実行日に印鑑を押すまで、いつでも引き返せます。

最初にやるのは、今のローンの「残高・金利・残期間」を正確に把握することです。これが分からないと、シミュレーター試算もブレます。

ネットバンキングにログインすれば、ほぼすべて確認できます。所要時間は半日。家族のライフプランも合わせて整理しておくと、次のステップで迷いません。

銀行や比較サービスのシミュレーターに「残高・金利・残期間」を入力すると、借り換えで月々いくら下がるか・総返済額がいくら減るかが見えます。

諸費用は30〜80万円かかるので、回収まで何年かかるかを必ず見てください。残期間より回収期間が長いと、借り換えても損になります。

例えば、残債3,000万円・残期間25年・現行金利1.0%→借り換え後0.5%の場合、月々の返済が約7,000円下がります。諸費用が60万円なら、回収までは約7年。25年残っていれば残り18年分(約150万円)が純粋な得です。「月々いくら下がるか」だけでなく、必ず損益分岐点を見るクセをつけましょう。

シミュレーター結果が魅力的なら、必ず2〜3行で仮審査を出します。1行だけだと条件比較ができず、提示された金利が本当に良いのか判断できません。

共働きの場合、夫婦どちらの名義で借り換えるか・収入合算するかも合わせて検討します。後述の「比較サービス」を使うと、1回の入力で複数行に同時申し込みできて効率的です。

仮審査が複数通ったら、金利だけで決めないのがポイント。団信の保障範囲と諸費用の総額をセットで比べます。

1行に絞ったら本審査に進み、承認後に契約・実行となります。最後の関門は、新しい銀行が古い銀行に一括返済し、抵当権(家を担保にする権利)を旧行から新行に付け替える手続きです。

実行日は平日に1日休みを取る必要があるケースが多いので、職場との調整も早めに。完了すれば、翌月から新しい返済額に切り替わります。

借り換えは「いつでも出せる」わけではありません。共働き家庭の場合、年収・家族イベント・金利動向の3つの節目に合わせると、審査も家計改善効果も最大化できます。

妻が育休から正社員に復帰し、復帰後1年分の源泉徴収票が出たタイミングは絶好機です。世帯年収が大きく上がり、銀行の評価が上がります。

逆に育休中・時短勤務中は年収が下がっていて審査で不利になりがち。復帰して収入が安定するまで待つのが正解です。

夫婦の年収バランスが変わると、ペアローン化や収入合算の最適解も変わってきます。妻が正社員で安定収入を確保したタイミングは、ローン名義の見直し・夫婦の役割分担を整える絶好の機会でもあります。

教育費がピークに入ると、家計に占める固定費の余裕がなくなります。中学受験なら小4、大学進学なら高1あたりが、借り換え動かす最後のチャンス。

「子どもがまだ小さいうちに固定費を整える」という発想は、子育て家庭の家計戦略として王道です。

日銀の政策金利は2024〜2026年にかけて段階的に引き上げられており、変動金利の基準となる短プラ(短期プライムレート)も少しずつ上がっています。

金利は読めません。プロのエコノミストですら外すレベルなので、個人が「底」を当てに行くのは無謀。タイミングは「読む」のではなく「決める」ものと割り切るのが、共働きパパの現実解です。

「もう少し下がるかも」と待ち続けると、結局動けないまま金利が上がってしまうことも。動くと決めたら、その月のうちに仮審査くらいの勢いで進めるのが結果的に正解です。

借り換えは「複数行の条件をどれだけ集められるか」で結果が変わります。1行ずつ銀行サイトを回るのは現実的ではないので、無料の比較サービスを1〜2社使うのが効率的です。

ここでは中立的な視点で、よく使われている3社の特徴を整理します。

| サービス | 対応行数 | 所要時間 | 特徴 |

|---|---|---|---|

| モゲチェック | 提携多数 | 5分 | AIで最適な銀行を提案 |

| 住宅ローンの窓口 | 主要行 | 対面相談 | プロがオンラインで伴走 |

| 住宅本舗 | 最大6行同時 | 5分 | 一括仮審査に強い |

入力5分で、AIが今の借入条件と希望から「あなたに最適な銀行」を提案してくれるサービス。借り換え以外の住宅ローン全般にも使え、無料で借入可能額のシミュレーションができます。

専門家がオンライン相談で伴走してくれるサービス。仮審査の出し方、団信の選び方、諸費用の見積もり比較まで、聞きながら進めたい人向け。

1回の入力で最大6行に同時仮審査を出せる、一括申込型のサービス。とにかく早く複数行の条件を集めたい人に向きます。

5ステップを順番に進める前に、「借り換えで損するケース」を必ず把握してください。残期間が短い・諸費用が高い・健康状態に不安があるなど、進めると逆に損するパターンが5つあります。

派生記事①で詳しく整理しているので、進める前に一読しておくとリスクを最小化できます。

我が家は住宅ローンを組んでまだ1年目で、借り換えはしていません。残期間と諸費用を考えると、今動いてもメリットが小さいからです。

ただ、5年後・10年後に金利動向や家計状況が変わったら、迷わずこの5ステップで動く予定です。「動く時に焦らず動ける準備」こそ、借り換えの本当の準備だと考えています。

具体的には、年に1度はモゲチェックなどで現状の借り換え試算をして、家計簿アプリ(マネーフォワード ME)で固定費の推移と並べて見ています。動く準備は「定点観測」から。月々の返済が世帯収入の何%かを把握しておくと、金利が動いた時の判断スピードが圧倒的に速くなります。

参考資料・公式情報源

※制度・金利は2026年5月時点の情報です。最新情報は各公式サイトをご確認ください。

住宅ローンの借り換えは、5ステップを順番に進めれば1.5〜2か月で完了します。共働き家庭は「年収・教育費・金利動向」の節目を見極め、無料の比較サービスを上手に使うのが成功の鍵です。

「動く時に焦らず動けるよう、知識だけは先に揃えておく」。これが共働き子育てパパの賢い借り換え準備です。

使えます。ただし残期間が10年以上残っていることが条件です。借り換え時に返済期間を10年未満に短縮すると控除が使えなくなるため注意。新しい借入額を元に控除上限が再計算されるので、当初の借入額より残高が大幅に減っている場合は控除額も減ります。

可能ですが慎重に。妻が育休・退職して収入が下がった場合、夫1人の年収では新規借入額の審査に通らないことがあります。逆に「夫1人名義に統合したい」というニーズがある場合は、借り換えの良いタイミングになります。共働きで安定収入が見込めるうちに判断するのが現実的です。

免責事項・アフィリエイト開示

※本記事は管理人「こっぺぱん」(30代共働き/2児の父)の個人的な体験と公開情報の調査をもとにまとめた情報提供記事です。

※税制・金融制度・各サービス内容は変更される可能性があります。投資・契約・税務の最終判断はご自身の責任で行い、最新情報は各サービス公式サイト・関係省庁(金融庁/国税庁/総務省など)で必ずご確認ください。

※本記事には一部アフィリエイトリンクを含みます(紹介により当サイトに報酬が入る場合がありますが、推薦内容は中立的に選定しています)。