サブスク見直しで固定費をラクに減らす方法|一覧化の手順を解説

kakeilab

パパが作る、家族の家計

📅 最終更新日:2026年6月18日

「共働きなのに、なぜかお金が貯まらない」——その原因の多くは、稼ぎの少なさではなく「夫婦のお金の置き場所と分担ルールが決まっていないこと」にあります。我が家も結婚当初は完全別財布で、気づけば毎月いくら貯まったのか誰も把握していませんでした。

この記事では、2人の子どもを育てるフルタイム共働きの我が家が実践している「1つのネット銀行に集約し、目的別口座で分ける」というシンプルな家計管理の方法を、実体験ベースで紹介します。物理的にいくつも口座を作るのではなく、メイン口座1つの中で用途別にお金を分けるやり方です。家計管理の正解は家庭によって違いますが、迷っている方の判断材料になればと思います。

共働きは「2馬力で稼げるから安心」と思われがちですが、実際は逆で、お金の流れが2本に増えるぶん、ルールを決めないと一気に管理が複雑になります。我が家もまさにそうで、別財布のままズルズル数年が過ぎ、児童手当が振り込まれていることにすら長らく気づかないありさまでした。お金の置き場所を1つにまとめ、分担ルールを決めたことで、ようやく「毎月いくら貯まっているか」を夫婦で言えるようになったのは、子どもが生まれてしばらく経ってからのことです。

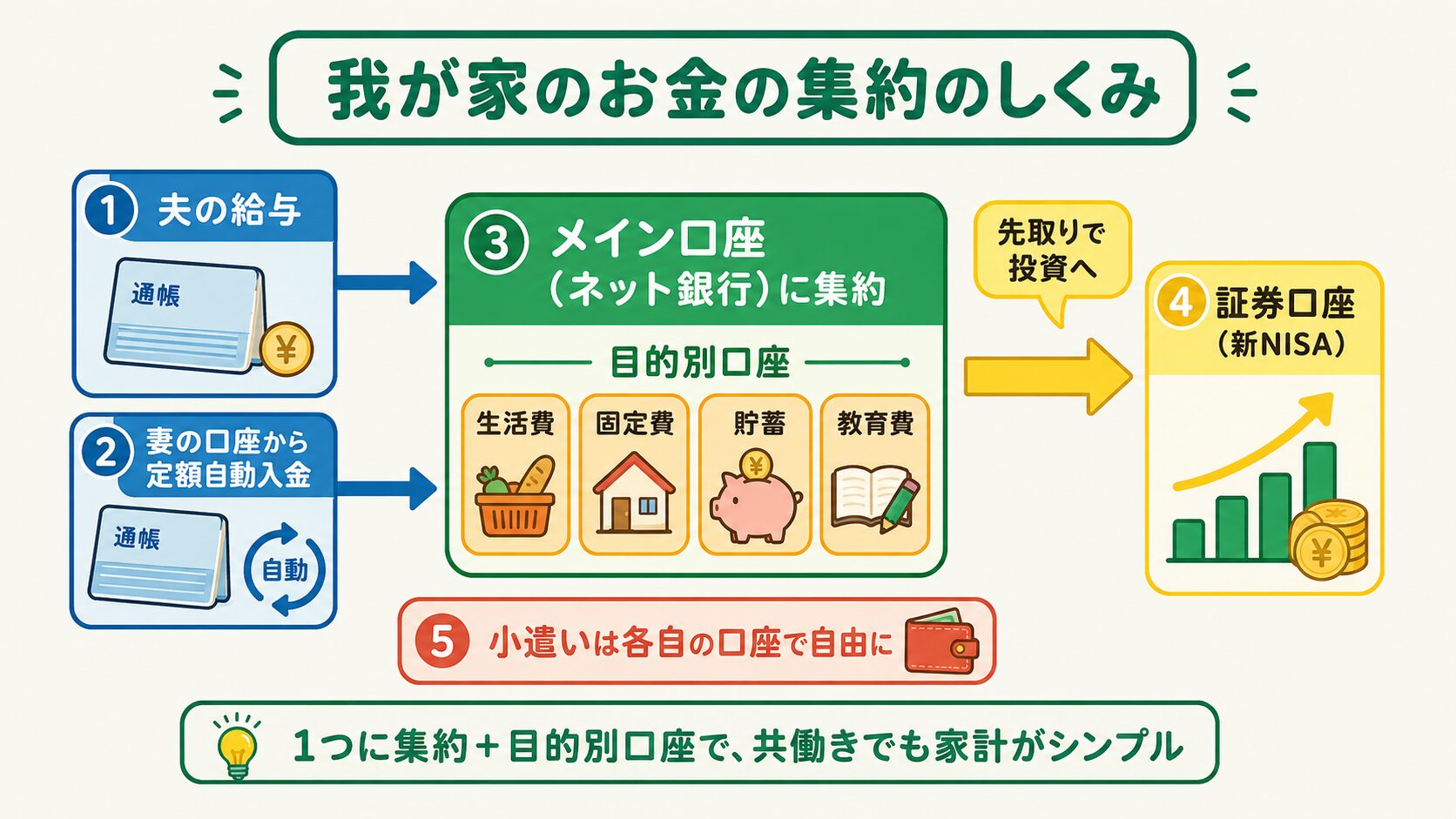

結論から言うと、我が家は「夫名義のネット銀行1つにお金を集約し、目的別口座機能で用途ごとに分ける」方式に落ち着きました。たくさんの銀行口座を作るのではなく、メイン口座1つの中で「生活費・固定費・貯蓄・教育費」などに仮想的に仕分けし、家計簿アプリで毎月見える化しています。

この方式の良いところは、物理的な口座を増やさずに、1つの口座の中で用途別に分けられるので管理がシンプルなことです。住宅ローン4,000万円は夫単独で組んでいるため、固定費の大半はこのメイン口座から引き落とし、ローンは夫の負担分として扱っています。

この形に落ち着くまでには、何度か試行錯誤がありました。最初は「全部まとめれば貯まるはず」と全額を1つの口座にしてみたのですが、お互いに小さな買い物のたびに気をつかうようになり、長続きしませんでした。逆に完全な別財布に戻すと、今度は世帯の貯蓄ペースが見えなくなる。その両極端を行き来した末に、「生活費は1つの口座に集約、小遣いは各自」という真ん中のやり方がいちばん我が家には合うと分かりました。以下で、4つの管理パターンと、我が家の集約のやり方を順番に解説していきます。

共働き夫婦のお金の管理方法は、大きく4つのパターンに分けられます。それぞれにメリット・デメリットがあり、どれが正解かは家庭によって違います。まずは全体像を見てみましょう。

| パターン | 仕組み | メリット | デメリット |

|---|---|---|---|

| ①全額共通口座型 | 2人の給料を全額1つの口座にまとめる | 家計が見えやすく貯まりやすい | 自由に使えるお金が見えにくく窮屈に感じやすい |

| ②集約・共通口座型(我が家) | 生活費を1つの口座に集約し、収入比で出し合う | 自分のお金も確保でき、無理なく続けやすい | 集約額のルール決めが必要 |

| ③費目別分担型 | 「家賃は夫・食費は妻」など費目ごとに担当 | 自由度が高く担当が明確 | 全体の収支が見えにくく貯まりにくい |

| ④完全別財布型 | 夫婦それぞれが独立して管理 | お互いの干渉がなく気楽 | 世帯の貯蓄計画が立たず、貯まらないことが多い |

我が家が選んだのは②集約・共通口座型です。①全額共通口座型も貯まりやすいのですが、自由に使えるお金が見えにくく、お互いストレスが溜まりやすいと感じました。逆に④完全別財布型は気楽な反面、結婚当初に試して「世帯でいくら貯まっているのか誰も知らない」状態に陥った苦い経験があります。

もう少しだけ、それぞれのパターンを我が家の体感も交えて補足します。①全額共通口座型は、独身時代の感覚で「ちょっと高い飲み会」や「趣味の道具」を買うのに、いちいち申告するような気分になりやすいのが難点でした。お金は確かに貯まるのですが、共働きでお互い稼いでいるのに窮屈さが残るのが、我が家には合いませんでした。

③費目別分担型(「家賃は夫・食費は妻」のように費目ごとに担当を決める方式)は、担当がはっきりして分かりやすい反面、世帯トータルでいくら使っているかが見えにくいのが弱点です。お互い「自分の担当ぶんは払っている」という意識になり、貯蓄の話が後回しになりがちです。④完全別財布型は最も気楽ですが、貯蓄を別ルールで仕組み化しないと、共働きなのに老後も教育費も準備できていなかった、という事態になりかねません。我が家が実際にヒヤッとしたのもこのパターンでした。

我が家は、小遣い以外のお金を夫名義の「d NEOBANK」1つに集約しています。d NEOBANK(住信SBIネット銀行が提供するドコモ版のネット銀行サービス)には、1つの口座の中で用途別にお金を分けられる「目的別口座」という便利な機能があります。物理的にいくつも口座を開設しなくても、この機能だけで「生活費・固定費・貯蓄・教育費」に仕分けできるのが気に入っています。

お金の流れはとてもシンプルです。妻の口座から毎月決まった額が自動でメイン口座に入金され、目的別口座へ振り分けて使う——これだけ。手作業の振込はほとんど発生しません。1つずつ見ていきます。

家賃・住宅ローン・水道光熱費・通信費・食費・日用品など、家族のための支出はすべてこのメイン口座から出します。夫の給料はもともとこの口座で受け取り、妻の給料からは毎月決まった額を後述の定額自動入金でこの口座へ集めています。

銀行では夫婦連名の口座(連名口座)は作れません。我が家は夫名義のd NEOBANKを「家族のメイン口座」と位置づけて、実質的に夫婦で共同管理しています。固定費の引き落としをこの口座に集約しておくと、毎月いくら出ていくかが一目で分かり、家計簿アプリでの把握もぐっとラクになります。

集めたお金は、目的別口座(1つの口座の中で用途別にお金を分けられる機能)を使って仕分けます。我が家は「生活費」「固定費」「貯蓄」「教育費」といった用途ごとに枠を作り、入ってきたお金を割り振っています。封筒に分けて家計を管理する「袋分け」を、アプリの中でやっているイメージです。

目的別口座のいいところは、使う用途と残高がひと目で分かるので、使いすぎや混ざりを防げることです。生活費の枠だけ見れば「今月あといくら使えるか」がすぐ分かりますし、教育費の枠は手をつけずに積み上がっていきます。物理的に4つの銀行を渡り歩く必要がないので、共働きで時間がない我が家には、この「1口座完結」がとにかくラクでした。

我が家の貯蓄の柱は、先取り貯蓄(給料が入ったらすぐに貯蓄へ回す方法)です。生活費の残りを貯めるのではなく、先に決まった額をSBI証券の新NISAへ自動で積み立てます。d NEOBANK(住信SBIネット銀行)はSBI証券と連携できるので、証券口座へのお金の移動がスムーズで、メイン口座が投資の入り口(ハブ)にもなっているのが便利なところです。夫婦それぞれが自分の名義で積み立てているので、世帯としての投資額がしっかり積み上がっていきます。

「余ったら貯める」だとほぼ貯まりません。給料が入った瞬間に貯蓄・投資へ自動で回す仕組みにしておけば、残ったお金で生活するだけで自然とお金が貯まります。我が家は積立を自動化して、意思の力に頼らないようにしています。

メイン口座への集約と貯蓄・投資を済ませたら、残りは各自の自由なお金です。小遣いだけはそれぞれの口座に残し、趣味でも被服でも、何に使うかはお互い干渉しません。この「自由なお金」があるからこそ、共働き家計を無理なく続けられていると感じています。

| お金の置き場所 | 仕組み | 主な使い道 |

|---|---|---|

| メイン口座(d NEOBANK) | 夫名義・妻から自動入金で集約 | 生活費・固定費・住宅ローンなど |

| 目的別口座(メイン口座内) | 1口座の中で用途別に仕分け | 生活費・固定費・貯蓄・教育費の枠 |

| SBI証券(新NISA) | 各自名義・先取りで自動積立 | 貯蓄・投資(メイン口座と連携) |

| 各自の小遣い口座 | 各自で自由に管理 | 自由に使うお金(干渉しない) |

「メイン口座1つに集約する」という方式は、どの銀行でもできるわけではありません。我が家がメイン口座にd NEOBANKを選んだのは、「目的別口座」「定額自動入金」「SBI証券との連携」の3つがそろっていて、集約と自動化がしやすかったからです。順番に紹介します。

目的別口座(1つの口座の中で用途別にお金を分けられる機能)があると、物理的に複数の銀行口座を作らなくても、生活費・貯蓄・教育費などに仕分けできます。口座をいくつも管理する手間がなく、それでいて「貯蓄用のお金は別枠で守る」といった袋分けができるのが、共働きで時間がない家庭にちょうど合っていました。

定額自動入金(毎月決まった額を他行口座から自動で移す仕組み)を使えば、妻の口座から毎月決まった額が自動でメイン口座に集まります。我が家はこれを設定してから、毎月の手動振込の手間がゼロになりました。「振り込み忘れた」「今月いくら入れる?」というやり取りがなくなるだけでも、共働きにはありがたい機能です。

d NEOBANKの提供元である住信SBIネット銀行は、SBI証券と連携でき、新NISAへの入金や買付の資金移動がスムーズです。我が家は新NISAをSBI証券で運用しているので、メイン口座が「生活費の置き場」と「投資の入り口」を兼ねてくれて、お金の流れがすっきりまとまりました。

共働きで時間に余裕がない家庭ほど、口座を「集約してまとめ、自動で回す」仕組みにしておくと、家計管理がぐっとラクになります。我が家にとっては、それを実現してくれたのがd NEOBANKでした。気になる方は公式サイトで機能を確認してみてください。

メイン口座への集約額をどう決めるか。これが共働き家計でいちばんもめやすいポイントです。分担ルールは主に3つあります。

| 分担ルール | 特徴 | 向いている家庭 |

|---|---|---|

| 収入比按分(我が家) | 収入の比率に応じて負担を分ける | 夫婦で収入差がある家庭 |

| 折半(半分ずつ) | 生活費をきっちり半分ずつ負担 | 夫婦の収入が近い家庭 |

| 費目別分担 | 「家賃は夫・食費は妻」など担当を決める | 担当を明確にしたい家庭 |

我が家が選んだのは収入比按分(収入の比率に応じて負担を分ける方法)です。フルタイム共働きとはいえ収入には差があるため、おおよそ夫6:妻4の割合でメイン口座に集約しています。妻の口座からの定額自動入金もこの比率に合わせて設定しているので、毎月自動で収入比どおりに集約されます。割合に幅を持たせているのは、ボーナス月や臨時の出費があるときに柔軟に調整できるようにするためです。

折半も計算がラクで良い方法ですが、収入差がある場合は収入の少ない側に不満が溜まりやすいので、我が家には合いませんでした。実際、別財布時代に「なんとなく半分ずつ」でやっていた頃は、手取りの差を考えると妻の負担感が重く、ちょっとした出費でモヤモヤすることがありました。収入比に切り替えてからは、その手のすれ違いがほとんどなくなったのは大きな変化です。どのルールが正解ということはなく、夫婦が納得できるかどうかがすべてです。

収入比は、毎月きっちり計算し直すと続きません。我が家は手取りのおおまかな比率(夫6:妻4)で固定し、年に1回くらい見直すようにしています。昇給や働き方の変化があったときだけ割合を調整すれば十分で、毎月電卓をたたく必要はありません。ルールはシンプルなほど長続きする、というのが我が家の実感です。

なお、妻の働き方が変わると年収の壁の影響も出てきます。共働きの負担割合を考えるうえで知っておきたいので、あわせてどうぞ。

口座を集約して分担を決めても、それだけでは家計はうまく回りません。「世帯全体でいくら使い、いくら貯まっているか」を夫婦で共有することが、もめない家計管理のいちばんのコツです。

我が家は、夫婦それぞれの口座やクレジットカードをマネーフォワード MEに連携し、家計と資産をまとめて見える化しています。アプリが収入や残高を自動で取得して更新してくれるので、手入力の手間がほとんどありません。お金をd NEOBANKに集約していると、見るべき口座が絞られるぶん、見える化もさらにシンプルになります。

ポイントは「夫婦どちらかが旗振り役になって、定期的に振り返る」こと。我が家ではパパである私が月1回見える化を担当しています。家計はママ任せ、という状態を卒業したい方は、まずどちらが見える化の担当になるかを決めるのがおすすめです。

私が月1回見るのは、ざっくり次の3点だけです。①メイン口座と目的別口座の残高が想定どおりか、②今月の支出が前月から大きくブレていないか、③新NISAの積立がちゃんと回っているか。細かい1円単位の家計簿づけはしていません。「ざっくり全体像をつかむ」だけでも、ムダな固定費や使いすぎはすぐ目につくので、続けるうえではこれくらいの粗さがちょうどいいと感じています。

大事なのは、見える化を「相手を責める材料」にしないことです。我が家は、気になる支出があっても「これ何だっけ?」と軽く確認する程度にとどめ、犯人探しはしません。数字を共有する目的はあくまで、家族の目標に向かって一緒にお金を貯めること。ここを夫婦で共有できていると、お金の話がケンカになりにくくなります。

家計簿アプリの具体的な連携設定の手順は、別記事で詳しく解説しています。

日々の生活費だけでなく、教育費・住宅ローンといった大型支出をどう分担するかも、共働き家計の重要なテーマです。我が家の実例を紹介します。

我が家の住宅ローン4,000万円は、夫単独(夫名義)で組んでいます。返済は固定費の一部としてメイン口座から引き落とし、ローンは夫の負担分として扱っています。ペアローン(夫婦それぞれが住宅ローンを組む方式)も選択肢でしたが、我が家は将来の働き方の変化に備えて単独ローンを選びました。

単独ローンにした最大の理由は、妻が育休や時短に入っても返済計画が崩れないようにしたかったからです。ペアローンは2人分の住宅ローン控除(税金が戻る制度)を使えるメリットがある一方、どちらかの収入が減ると家計が一気に苦しくなるリスクがあります。子育て期は収入が変動しやすいので、我が家は「返済は夫の固定費」と割り切る形を選びました。このあたりの判断は家庭ごとに分かれるところで、正解は一つではありません。

教育費は、児童手当を全額そのまま新NISAに回し、さらに毎月の積立も新NISAで上乗せして準備しています。学資保険ではなく新NISAを選んだのは、長期で見ればインフレ(物価上昇)に対応しやすいと考えたためです。教育費用の目的別口座を一時的な置き場にしつつ、まとまったらSBI証券の新NISAへ移しています。

教育費を「誰が出すか」で夫婦がもめないように、我が家は子ども向けの積立を家族全体の共通目標として扱い、収入比按分の枠の中で準備しています。「子どもの分は妻が」「いや夫が」と線引きするより、世帯のお金として一緒に積み立てるほうがシンプルで、ケンカの種にもなりません。児童手当は使った実感がないまま消えやすいお金なので、振り込まれたらそのまま新NISAへ流れる仕組みにしておくのが、我が家にとっては一番ラクで確実な方法でした。

大型支出の準備にはボーナスの使い方も大きく関わります。配分の考え方や、児童手当を新NISAに回す具体的なシミュレーションは、それぞれ別記事で詳しく解説しています。

A. どちらが正解ということはありません。完全に分ける(別財布)と世帯の貯蓄計画が立てにくく、全額まとめると自由なお金が窮屈になりがちです。我が家は「生活費はメイン口座1つに集約し、目的別口座で仕分け、小遣いは各自」という中間のバランス型に落ち着きました。夫婦が納得できる形が一番です。

A. 目的別口座は、1つの銀行口座の中で「生活費」「貯蓄」「教育費」のように用途別にお金を仕分けできる機能です。物理的に複数の口座を開設しなくても袋分けができるので、口座管理の手間が減ります。我が家はd NEOBANK(住信SBIネット銀行のドコモ版)の目的別口座を使い、メイン口座1つで家計を回しています。

A. 銀行では夫婦連名の口座は作れないため、どちらか一方の名義で作り、実質的に共同管理することになります。固定費(家賃・住宅ローンなど)の引き落とし口座と合わせると管理がラクなので、我が家は引き落としの多い夫名義のd NEOBANKをメイン口座にしています。家計簿アプリに連携しておけば、名義に関係なく夫婦で残高を確認できます。

A. 収入が近い夫婦なら折半が計算もラクでわかりやすいです。一方、収入に差がある場合は収入比按分(収入の比率に応じて分担する方法)のほうが公平で、不満が出にくくなります。我が家は収入差があるため、おおよそ夫6:妻4の収入比で分担しています。働き方が変わったら割合を見直すのがおすすめです。

A. 我が家は「各自の小遣いには干渉しない」と決めています。把握すべきは世帯全体の収支と貯蓄ペースで、個人の使い道まで細かくチェックすると関係がギスギスしがちです。メイン口座と貯蓄・投資さえ予定通りなら、残りの自由なお金は信頼して任せる、というスタンスが続けやすいと感じています。

共働き家計の管理は、「お金を1つに集約する」「分担ルールを決める」「見える化する」の3つが土台です。我が家はd NEOBANKへの集約+目的別口座+収入比按分+家計簿アプリでの見える化に落ち着きました。

口座を1つに集約して目的別に分ける方式は、共働きで時間がない家庭ほど効果を感じやすい方法です。我が家のように「目的別口座・定額自動入金・SBI証券連携」を備えたネット銀行をメインにすると、集約と自動化がぐっとラクになります。気になる方は公式サイトで確認してみてください。

くり返しになりますが、家計管理に唯一の正解はなく、我が家の方法もあくまで一例です。折半でも収入比でも、夫婦が納得して続けられる形がベストです。この記事が、お金の置き場所と分担ルールを夫婦で話し合うきっかけになればうれしいです。

参考資料

家計を「貯める→節税する→増やす」の順で整える全体像は、こちらのロードマップ記事でまとめています。何から手をつければいいか迷ったら、まずこちらからどうぞ。

免責事項

本記事は個人の体験および公開情報の調査をもとに作成しています。家計管理・投資・契約・税務に関する最終的な判断はご自身の責任で行ってください。制度や数値は変更される場合がありますので、最新の情報は公式サイト等でご確認ください。