共働きの年収の壁 2026年改正版|103・106・130・160万をパパが整理

kakeilab

パパが作る、家族の家計

「児童手当って、結局どう使うのが正解なんだろう?」

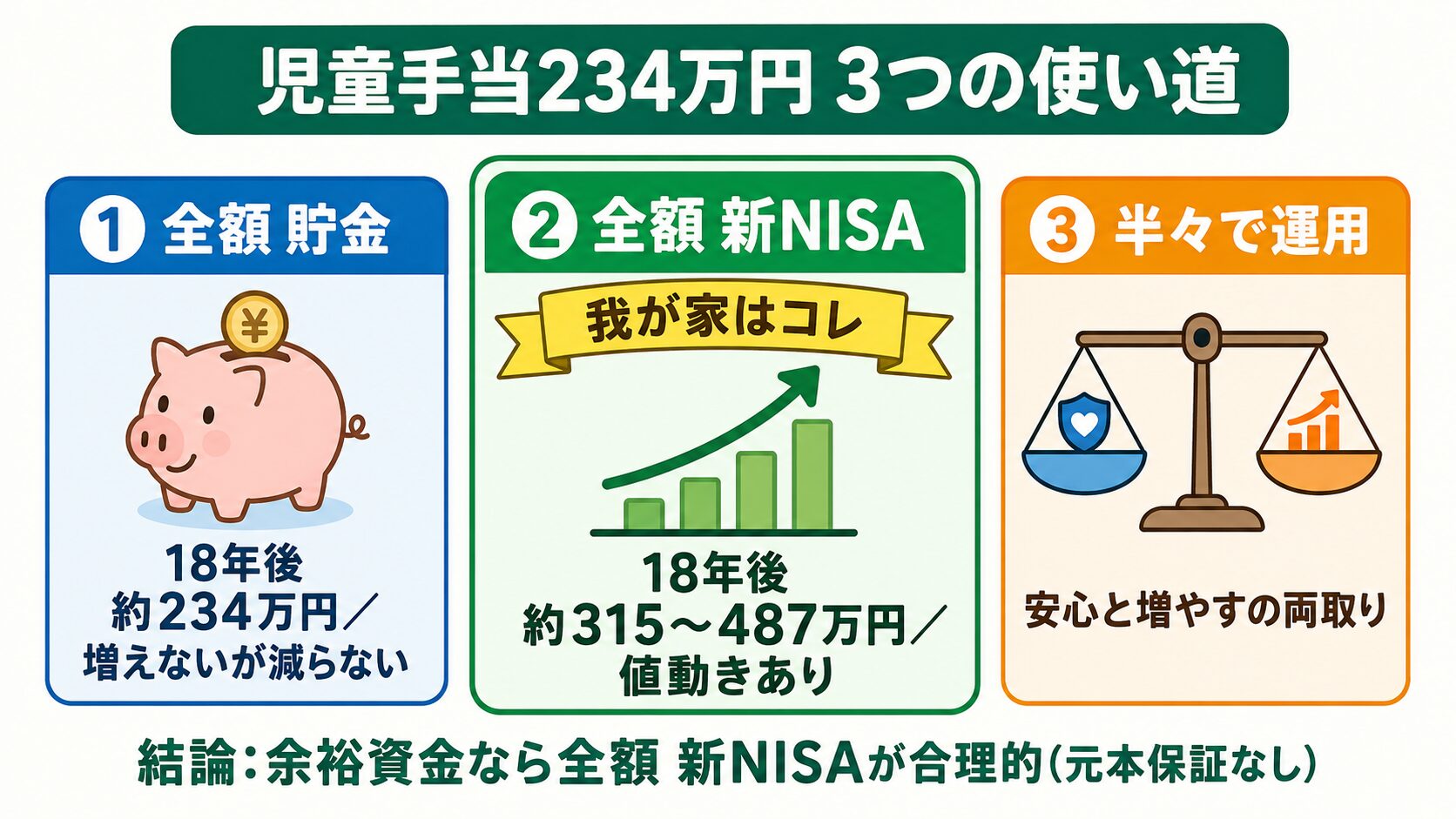

2024年10月の制度拡充で所得制限が撤廃され、高校生年代まで支給対象が広がった児童手当。第1子・第2子なら18年間で受給総額は約234万円にもなります。

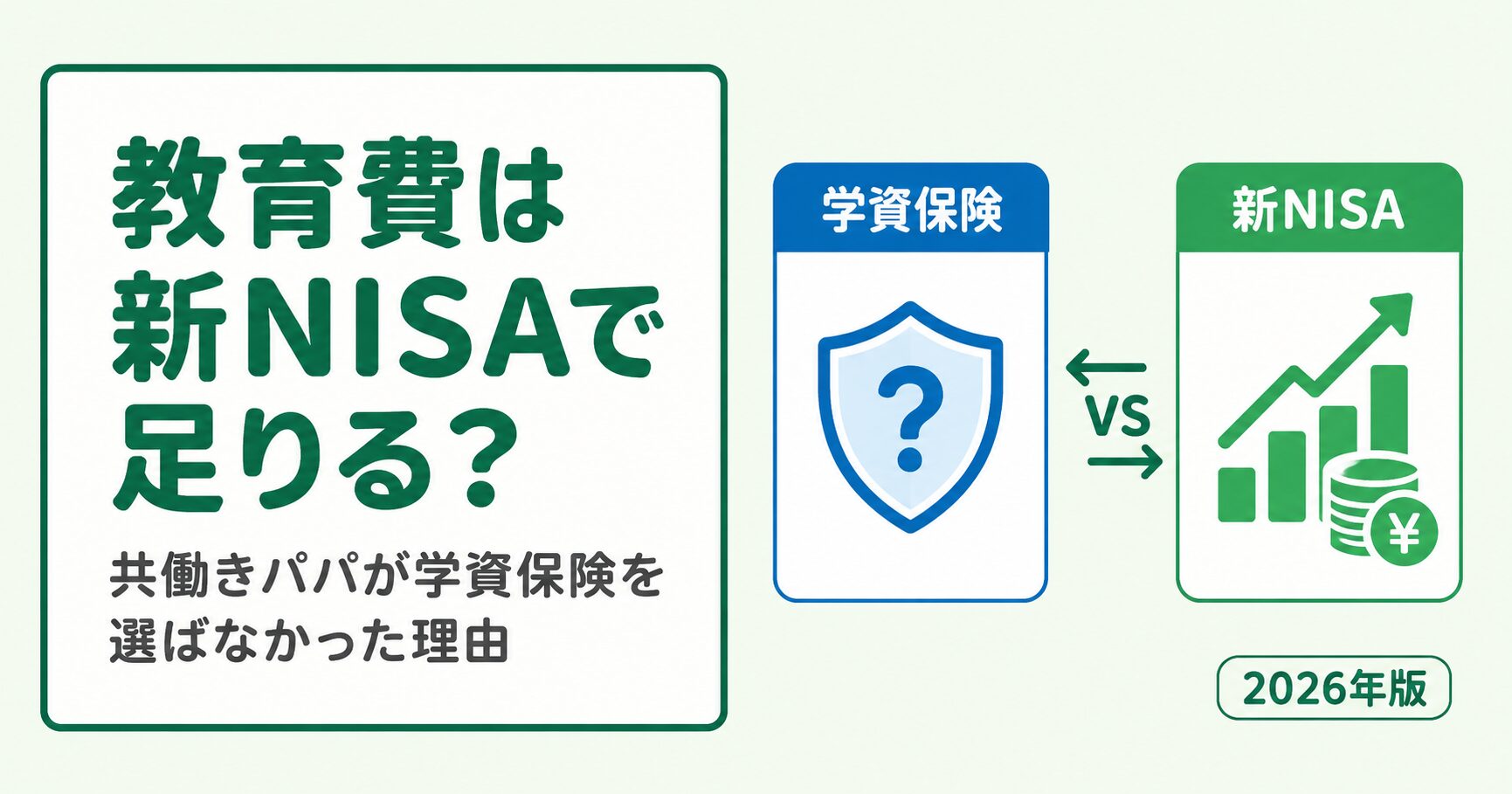

我が家(共働き30代・2児の父)は、この児童手当を全額 新NISAのつみたて投資枠に回しています。学資保険には加入していません。

「全額投資なんてリスクが高すぎる」と思うかもしれません。ただ、18年という長期視点と新NISAの仕組みを冷静に見ると、我が家にとっては「全額 新NISA」が最も合理的な選択でした。

この記事では、児童手当の最新ルール・受給総額の試算・我が家が全額 新NISAを選んだ理由・18年積立シミュレーション・全額投資の注意点までを、パパ目線でまとめます。

教育費全体の設計(学資保険 vs 新NISA の比較を含む)を先に押さえたい方は、ハブ記事「教育費は新NISAで足りる?」から読むのがおすすめです。本記事はその中の「児童手当の使い道」を深掘りした位置づけです。

児童手当(年間12〜18万円)は全額、新NISAのつみたて投資枠で eMAXIS Slim 全世界株式(オール・カントリー)に積立しています。学資保険は加入せず、貯金は別途生活防衛資金として確保。18年間の長期運用前提なので、暴落が来ても淡々と積立を続ける方針です。

「全額投資なんて怖くない?」とよく聞かれますが、我が家が全額 新NISAに回している理由はシンプルです。

「児童手当を子供の口座で見える化して投資する」のがパパ目線でいちばん腹落ちした選択でした。

新NISAの口座開設がまだなら、楽天証券とSBI証券が手数料・操作性ともに我が家のおすすめです。我が家はSBI証券でNISA口座を開設し、児童手当を毎月eMAXIS Slim 全世界株式に積み立てています。

教育費全体の戦略(学資保険 vs 新NISA)について先に把握したい方は、こちらの記事から読むのがおすすめです。

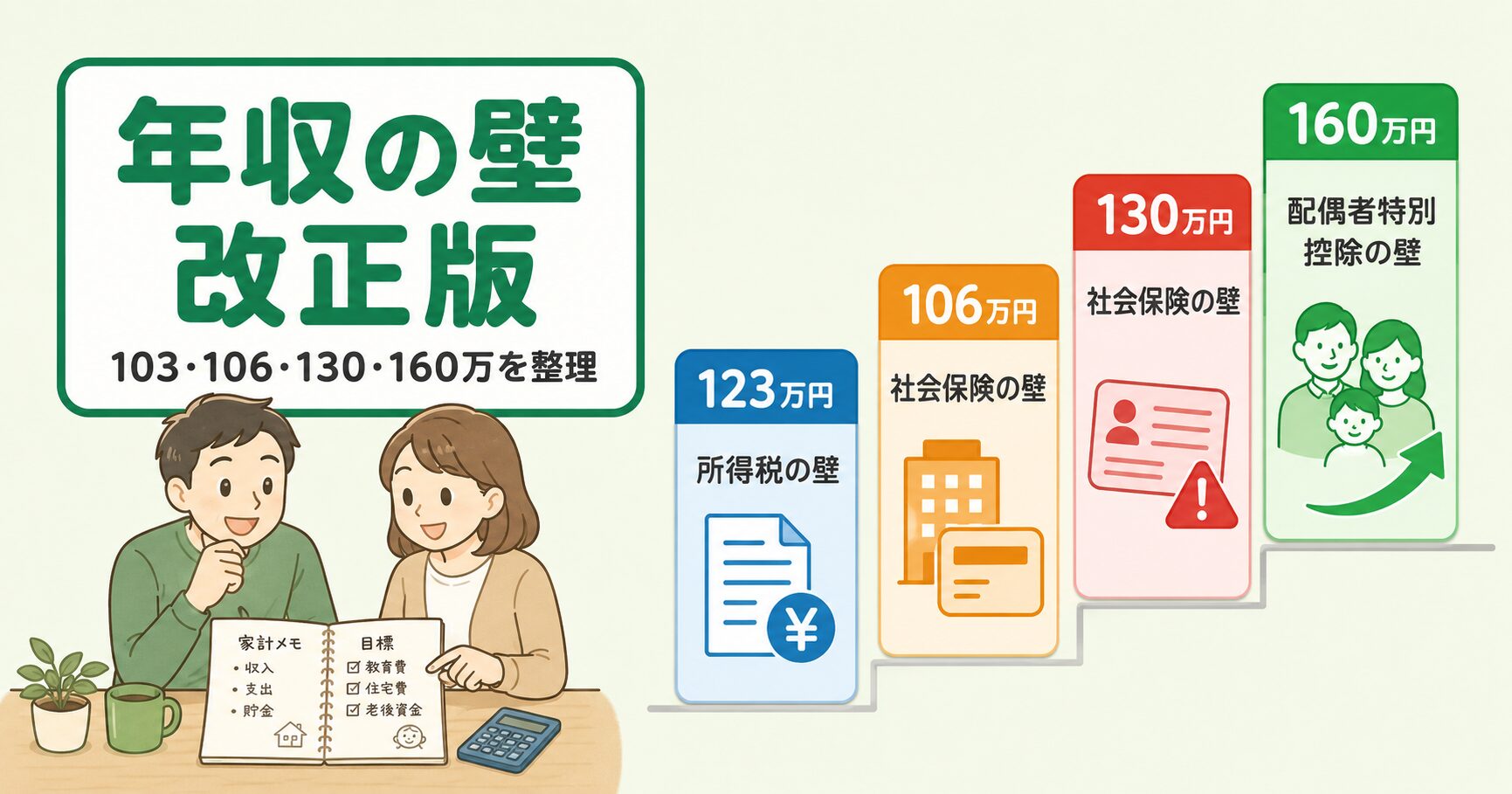

2024年10月分から児童手当は大幅に拡充されました。所得制限が撤廃され、高校生年代まで支給対象が広がったのが最大の変更点です。

| 項目 | 拡充前(〜2024年9月) | 拡充後(2024年10月〜) |

|---|---|---|

| 支給対象 | 中学生まで | 高校生年代まで(18歳到達後最初の3/31) |

| 所得制限 | 年収約960万円超で減額・約1,200万円超で支給なし | 撤廃(全世帯支給) |

| 0〜2歳 | 月15,000円 | 月15,000円 |

| 3歳〜小学生 | 月10,000円(第3子以降は15,000円) | 月10,000円 |

| 中学生 | 月10,000円 | 月10,000円 |

| 高校生年代 | 支給なし | 月10,000円(新設) |

| 第3子以降 | 3歳〜小学生のみ月15,000円 | 0歳〜高校生まで月30,000円 |

| 第3子カウント | 高校生まで | 22歳年度末まで |

| 支給回数 | 年3回(4月・8月・12月) | 年6回(偶数月) |

初回支給は2024年12月から始まっています。我が家も10月分から増額された児童手当が口座に振り込まれており、その全額をそのまま新NISAの積立に回しています。

これまで「所得制限で対象外だった共働き世帯」こそ、今回の拡充メリットは大きいです。

「結局18年間でいくらもらえるの?」を年齢別に試算しました。

| 対象期間 | 月額 | 期間 | 合計 |

|---|---|---|---|

| 0歳〜2歳 | 15,000円 | 3年(36ヶ月) | 54万円 |

| 3歳〜高校生年代 | 10,000円 | 15年(180ヶ月) | 180万円 |

| 第1子・第2子の総額 | 約234万円 | ||

| 対象期間 | 月額 | 期間 | 合計 |

|---|---|---|---|

| 0歳〜高校生年代 | 30,000円 | 約18年(216ヶ月) | 約648万円 |

「たかが月1万円」と思いがちですが、18年積み上げれば234万円。これを「ただの生活費補填」にしてしまうのは、もったいない金額です。

第1子1人あたり234万円。2人なら468万円・3人なら約1,116万円と、しっかり管理すれば教育費の大きな柱になります。

口座選びで迷っている方は、SBI証券と楽天証券の比較記事も参考にしてください。

児童手当の使い道は大きく3パターンに分かれます。それぞれの特徴を整理しました。

| パターン | 18年後の想定額 | メリット | デメリット |

|---|---|---|---|

| ① 全額 銀行貯金 | 約234万円(金利ほぼゼロ) | 元本割れなし/いつでも引き出せる | インフレで実質目減り/18年寝かせる意味が薄い |

| ② 半々(貯金+NISA) | 約310万円前後(年5%想定) | 暴落時の心理的負担が軽い/バランス型 | 中途半端で運用効果も限定的 |

| ③ 全額 新NISA | 約390万円(年5%想定) | 非課税で複利最大化/長期で実質購買力を守れる | 元本割れリスク/暴落時のメンタル耐性が必要 |

大事なのは「どの順番で家計を整えるか」。生活防衛資金が手薄なまま投資に振り切ると、暴落時に取り崩しを迫られて損が確定してしまいます。

我が家は生活防衛資金を別途確保したうえで、児童手当は「18年使わない前提のお金」として完全に分離し、全額 新NISAに振り分けています。

新NISAを始めるなら、楽天ポイントが貯まる楽天証券か、月100円から積立できるSBI証券のどちらでも問題ありません。我が家のように口座開設する場合は、両社とも手数料無料で使いやすいです。

実体験ベースで、我が家が「全額 新NISA」を選んだ理由を整理します。

子供が0歳で積立を始めれば、大学入学までに18年の運用期間が確保できます。

金融庁のデータでも、国内外株式・債券に分散投資して20年保有した場合、過去実績では元本割れがなかったと公表されています(あくまで過去の実績で将来を保証するものではありません)。

18年は20年に近く、「時間がリスクをならしてくれる」前提条件が整っているのが児童手当運用の強みです。

通常の課税口座(特定口座など)では運用益に約20%の税金がかかります。新NISA口座ならこの税金がゼロ。

234万円が18年で390万円に増えたとすると、運用益は約156万円。課税口座ならここから約30万円の税金が引かれますが、新NISAなら丸ごと手元に残ります。

児童手当の振込先を子供名義の口座にしておき、そこから毎月 新NISA積立口座に自動振替。生活費とは完全に分離しています。

「教育費は別枠で運用している」という認識ができるので、家計簿上もスッキリ管理できます。

インデックスファンド(株価指数に連動する投資信託)の基本について整理したい方は、こちらが参考になります。

補足:我が家がSBI証券を選んだ理由は、①月100円から積立可能、②三井住友カード積立で最大1.0%還元、③クレカ積立対応の楽天証券と比較しても管理しやすかった、の3点です。楽天経済圏をメインで使うなら楽天証券、ポイント還元と少額積立を重視するならSBI証券、というのが我が家の整理です。

毎月1万円ベース(高校生年代までを単純化して月1万円×18年=216万円積立)を、年率3%・5%・7%で運用した場合の試算です。

実際の児童手当は0〜2歳が月1.5万円なので総額234万円ですが、計算簡略化のため月1万円ベースで試算しました(実額は約1.08倍で換算可能)。

| 想定年率 | 元本 | 18年後の評価額 | 運用益 |

|---|---|---|---|

| 年率3%(保守的) | 216万円 | 約284万円 | +68万円 |

| 年率5%(標準想定) | 216万円 | 約350万円 | +134万円 |

| 年率7%(楽観的) | 216万円 | 約430万円 | +214万円 |

| 想定年率 | 元本(児童手当総額) | 18年後の概算 |

|---|---|---|

| 年率3% | 234万円 | 約315万円 |

| 年率5% | 234万円 | 約390万円 |

| 年率7% | 234万円 | 約487万円 |

年率5%想定で約390万円。これは国公立大学4年間の学費(約240万円)をほぼ全額カバーできる水準です。

同じ234万円を貯金に置いておくか、新NISAで運用するかで、18年後に150万円前後の差が生まれる可能性があります。

「全額 新NISA」は合理的な選択肢ですが、当然リスクもあります。我が家が事前に整理した注意点をまとめます。

新NISAで運用する投資信託は、預金とは違い元本保証がありません。一時的に評価額が元本割れすることもあります。

過去にもリーマンショック(2008年)・コロナショック(2020年)など、評価額が30〜50%下落した局面がありました。

長期積立で最もやってはいけないのは「暴落時に怖くなって売る」ことです。売ってしまった瞬間に損が確定し、その後の回復局面の恩恵を受けられません。

「18年使わない」と決めたら、評価額が半分になっても積立を止めないこと。むしろ暴落時は「安く買えるバーゲンセール」と捉えるくらいの心構えが必要です。

18年運用したからといって、出口タイミングで暴落していたら換金額は減ります。

親に万が一のことがあった場合、児童手当の運用だけでは教育費を賄えないリスクもあります。団信(団体信用生命保険)や収入保障保険で「最低限の死亡保障」を別途確保するのが安全です。

保険の見直しは、児童手当運用とセットで考えるべきテーマ。詳しくはこちらの記事を参考にしてください。

児童手当は「子育てを応援する」ためのお金。生活費に紛れ込ませず、子供のための口座で見える化するのが第一歩です。

そのうえで、長期運用に振り向ければ将来の教育費を大きく支える資産になります。我が家のように全額 新NISAでなくても、まずは半々から始めるのも十分な選択肢です。

大事なのは「18年使わないお金として分離する」こと。これだけで児童手当の価値は何倍にもなります。

新NISA口座がまだの方は、楽天証券・SBI証券のどちらかから開設すれば児童手当の使い道がすぐに動き出します。

生活防衛資金(生活費6ヶ月分)が別に確保できていれば、リスクは限定的です。児童手当はあくまで「18年使わないお金」として完全分離するため、暴落時も生活には影響しません。ただし夫婦で投資方針を合意したうえで、暴落時に売らないメンタル前提が必要です。

半々も十分に合理的な選択肢です。投資初心者の方や夫婦のリスク許容度が異なる場合は、まず半々から始めて慣れてから比率を見直すのが安心です。「全額投資が正解」ではなく、家計の状況とメンタル耐性で選んでください。

現行の新NISAは18歳未満では開設できないため、親名義のNISA口座で運用するのが現実的です。児童手当の振込先のみ子供名義の銀行口座にして「見える化」し、そこから親のNISA積立口座に自動振替する方法をおすすめします。なお2026年度税制改正で18歳未満向けの「こどもNISA(仮称・つみたて投資枠の年齢解禁)」が検討されており、年間60万円・総額600万円・12歳以降に引き出し可能という方向で議論されています。施行されれば選択肢が広がります。

新NISAはいつでも売却できるため、必要なタイミングで現金化可能です。ただし短期で取り崩すと評価額が下がっているリスクがあるため、中学校〜高校など「数年以内に使う予定」が見えてきたら、段階的に現金化していくのが安全です。

基本的には同じ考え方で問題ありません。月3万円×18年=約648万円と金額が大きいため、よりインパクトは大きくなります。ただし第3子は世帯の支出も増えるタイミングなので、家計全体のバランスを見て「全額NISA・半々・全額貯金」を選んでください。

新NISAと iDeCo(個人型確定拠出年金)どちらを優先すべきか迷っている方は、こちらの記事へ。

参考にした公的情報

本記事は個人の体験および公開情報の調査に基づくものです。投資・契約・税務に関する判断はご自身の責任で行ってください。記事内には一部アフィリエイトリンクを含みます。