楽天カードと三井住友カード(NL)の使い分けが正解|子育て家計のクレカ最適解

kakeilab

パパが作る、家族の家計

「借り換えで〇〇万円お得!」と煽る記事ばかりに、違和感を持っていませんか。住宅ローンの借り換えは、確かに条件がそろえば家計を大きく助けます。一方で、動いたことで逆に数十万円損する家庭も一定数います。本記事は「失敗パターンを先に学んで、自分が当てはまっていないかを確かめる」ための記事です。借り換えを進める前に、必ずチェックしてください。

📅 情報確認日:2026年5月19日

我が家は住宅ローンを夫の単独名義で組んでいて、金利が下がった局面で「借り換えたほうが得なのでは?」と何度も計算しました。結論から言うと、数字だけを見て飛びつくと後悔するケースが多いと感じています。私自身、シミュレーションサイトの「○○万円お得!」という表示を鵜呑みにしかけて、危うく諸費用負けで損しそうになった経験があります。

我が家が借り換えを検討して気づいた落とし穴

金利差だけを見て「得だ」と判断すると、登記費用や事務手数料などの諸費用を引いた後の本当の差額を見落としがちです。我が家も最初は表面の数字に喜びましたが、諸費用を差し引いたら思ったほど得ではなく、「ここで急いで動いていたら借り換えで損した/後悔したかもしれない」と冷静になりました。

とはいえ、借り換えで損するか得するかはその人の残高・残り年数・今の金利によって変わります。ここからは、共働き家庭が借り換えで失敗・後悔しやすい5つのパターンと、その回避策をパパ目線で整理します。我が家のように「焦って動かなくてよかった」と思えるよう、まずは自分がどのケースに当てはまるかを確認してみてください。

先に結論

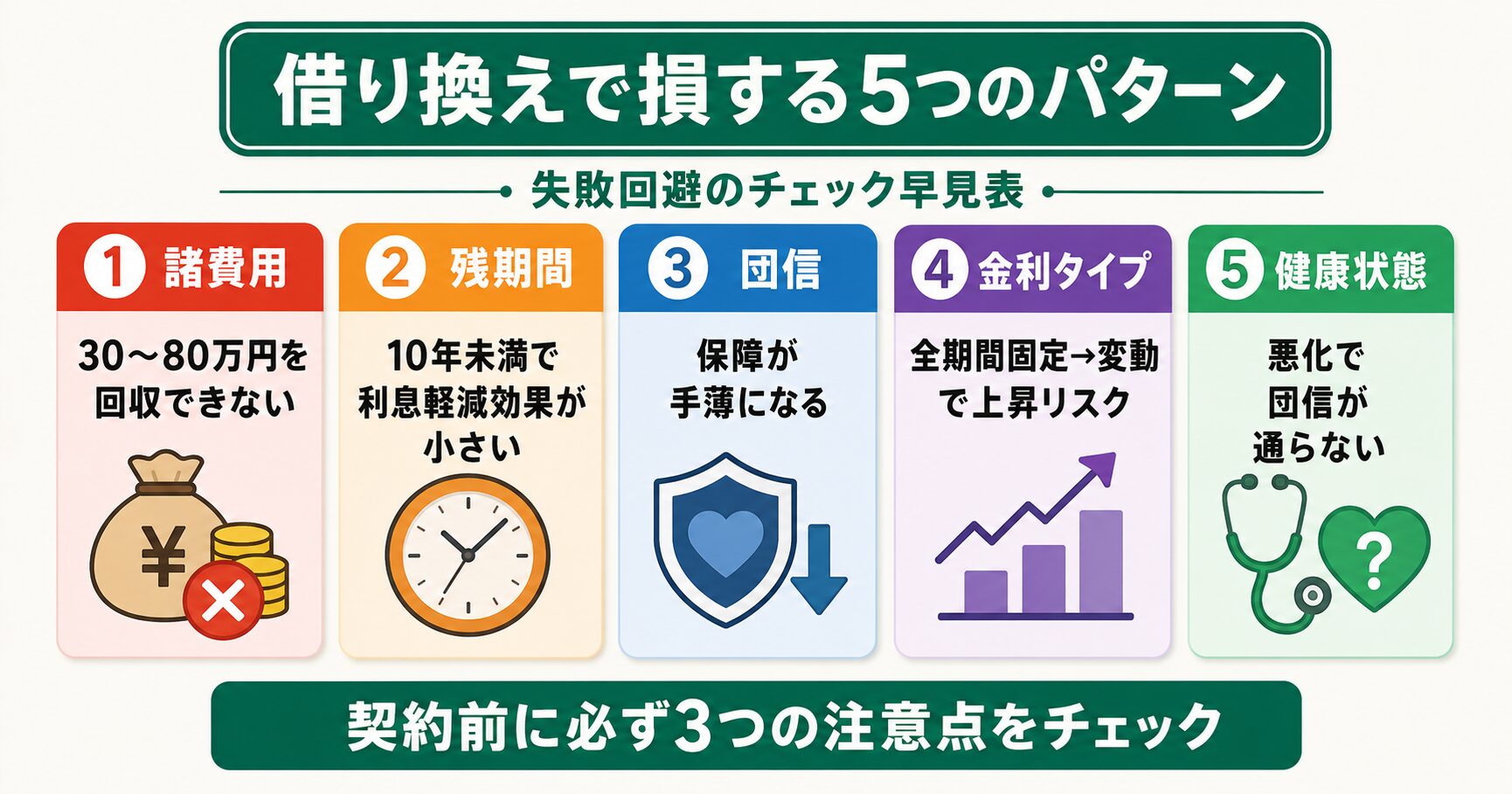

借り換えは万能ではありません。条件によっては数十万円の損失になることもあります。動く前に、自分が以下の5つに当てはまっていないかを必ず確認してください。

失敗パターンを把握したら、次は具体的な進め方。借り換えの5ステップと無料の比較サービスについては別記事で詳しく解説しています。

住宅ローンの借り換えは、銀行や比較サービスからすれば「動いてもらえれば手数料が入る商売」です。だから記事や広告は基本的に「動いた方がいい」というトーンになりがち。でも実際には、動かないほうが家計のためになるケースも多くあります。以下の5つが、特に注意したい典型例です。

借り換えには事務手数料・保証料・登録免許税・司法書士報酬などで、30〜80万円ほどの諸費用がかかります。残高や残期間が小さいと、この諸費用を金利差で回収できません。

たとえば残高800万円・残期間8年・金利差0.5%で試算すると、総利息軽減は約20万円。一方で諸費用は最低でも40万円前後。差し引き20万円のマイナスになります。「金利が下がる=得」とは限らないのが借り換えの落とし穴です。

判断軸として「諸費用を金利差で何年で回収できるか」を必ず計算してください。回収年数が残期間より短ければ得、長ければ損。回収年数5年以内が、安全に得をする1つの目安です。

残期間が短いと、そもそも利息部分が小さくなっています。金利を下げてもインパクトが薄く、諸費用に負けることが多いです。

残期間が10年を切ったあたりから、毎月の返済の大部分が「元本」になります。金利を下げても、そこから引き算できる利息の絶対額が小さい。残期間8年・金利差1.0%でも、軽減効果は数十万円台にとどまることが多く、諸費用とほぼ同水準です。この層は借り換えより繰上返済(期間短縮型:返済期間を短くして利息を減らす方法)のほうが家計効率が高くなります。

もう一つ、残期間10年を切ると住宅ローン控除が終了するケースが多いことも注意点。控除終了後は「金利がそのまま負担」になるため、繰上返済で残高を一気に減らすほうが家計効率は高い。この層は無理に借り換えを狙わず、繰上返済へ切り替えるのが正解です。

「がん団信付き」から「一般団信のみ」に乗り換えると、月の返済は下がっても保障が薄くなります。借り換え後にがんと診断されても、もう元の手厚い保障には戻れません。

金利の安いネット銀行は、団信が一般団信のみ・がん団信は別途上乗せという作りが多いです。表面の金利だけで決めると、後から「上乗せして元の保障に戻したら金利差ゼロ」というケースが出てきます。同等の保障で比較したときの実質金利差を必ず計算しましょう。

具体例:現在「がん団信100%付き・金利0.7%」の契約を、「金利0.4%(一般団信のみ)」のネット銀行に乗り換えた場合、表面の金利差は0.3%。ここに同等のがん団信100%(+0.1%)を上乗せすると、実質金利は0.5%、実質の金利差は0.2%まで縮みます。さらに諸費用60万円を考慮すると、回収には10年以上かかる試算に。

共働き家庭にとって、団信は「働き手のもしも」を守る最重要保険のひとつ。借り換えで保障が薄くなることは、家族のリスクを上げる選択でもあります。金利だけで比較せず、保険として団信を見直す視点を持っておきましょう。

「今は変動のほうが安いから」と固定→変動に乗り換えるのは、目先は得でも将来の金利上昇リスクを丸ごと背負う選択です。家計が金利上昇に耐えられるかをまず確認しましょう。

判断軸は「金利が2%上がっても家計が回るか」。残高3,000万円・残期間30年なら、金利2%上昇で月々の返済は約3万円増えます。この負担が15年・20年単位で続いたとき、教育費ピーク・老後資金準備とぶつからないか。固定→変動の乗り換えは、メリットの大きさよりも「最悪の場合に耐えられるか」で判断するのが安全です。

固定金利を選んだ家庭は、もともと「金利上昇リスクを取りたくない」という安心料を払っているはず。それを変動に乗り換えるのは、安心料を返金して目先の安さを取りに行く選択です。短期では確実に得しますが、20年スパンで考えると金利上昇局面ではマイナスになることもある。家計に余力があり、上昇しても繰上返済で対応できる家庭でないと固定→変動はおすすめできません。

借り換えは新しいローンを組み直すこと。団信の再審査があり、健康診断で再検査・治療中だと通らないことがあります。「借り換える前提」で準備していると、ここで詰まったときに痛手になります。

具体的に通りにくくなるのは、過去3年以内に手術・入院歴がある、現在治療中の持病(高血圧・糖尿病・うつ病など)がある、健康診断で再検査が出ている、といったケース。年齢が上がるほど該当しやすくなるため、借り換えを考えるなら健康なうちに動くのが鉄則です。ワイド団信(引受基準を緩めた団信)という選択肢もありますが、金利が0.3%前後上乗せされるため、借り換えメリットを相殺してしまうことも多いです。

| 損するパターン | 損益分岐の目安 | 回避策 |

|---|---|---|

| ①諸費用が回収できない | 金利差で諸費用を5年以内に回収できないなら見送り | 残高・残期間・金利差の3条件を満たすまで待つ |

| ②残期間10年未満 | 残期間8年×金利差0.5%は概ね損 | 繰上返済(期間短縮型)を優先 |

| ③団信の保障減少 | 団信差0.2%以上なら実質金利差ほぼゼロ | 同等以上の保障で乗換 |

| ④固定→変動で金利上昇 | 金利2%上昇の想定で家計が回らないなら危険 | 家計の耐性を試算してから判断 |

| ⑤団信が通らない | ワイド団信は金利+0.3%でメリット相殺も | 健康なうちに早めに動く |

借り換えは「新しいローンを組み直す」行為なので、新規の借入と同じ審査・諸費用がかかります。事前に知らないと詰まりやすい3点を整理します。

特に共働き家庭は、夫婦どちらかの収入変化・健康変化で審査結果が変わります。当時通った条件で必ず通る、という前提は危険です。借り換えを「いつかやる」のなら、夫婦ともに健康で収入が安定している今のうちに動いておくほうが、選択肢を広く持てます。

団信は新しい銀行で再加入になります。健康診断の再検査項目・治療中の病気があると通らないことがあります。健康なうちに動くのが借り換えの鉄則です。

通らないケースの代表例:高血圧で投薬中、糖尿病で通院中、過去5年以内のがん治療歴、うつ病で休職経験あり、健康診断で「要再検査」が出ている、など。年齢が40代後半〜50代になるほど該当しやすくなります。借り換えを「いつかやるかも」と思っているなら、健康なうち=若いうちに早めに動くのが安全です。

共働きでペアローン・収入合算をしている場合、借り換え時の所得が審査基準になります。妻が育休中・時短中だと、当初より審査が厳しくなる可能性があります。

具体例:当初は妻の年収500万円で審査が通っていたペアローン。育休中は収入ゼロ・時短復帰後は年収350万円となると、借り換え時の審査では「年収350万円ベース」で評価されます。借入額が当時より下げられない場合、審査で落ちることがあります。

育休復帰直後で「フルタイム勤務に戻った最初の年」は、源泉徴収票がまだ低い金額になっているため、銀行によっては「見込み年収」での評価を認めてくれます。事前に銀行に「見込みでの審査が可能か」を確認しておくと安心です。

もう一つ要注意なのが、夫の転職直後・独立直後。勤続年数が短いと、安定した収入とみなされず審査が厳しくなります。夫婦どちらかが転職・退職を考えているなら、その前に借り換えを終えておくのが安全です。

借り換えの諸費用は、銀行・借入額によって幅があります。代表的な内訳は次のとおりです。

| 費用項目 | 目安 | 支払先 | 備考 |

|---|---|---|---|

| 事務手数料 | 借入額の2.2%(または定額3〜5万円) | 新しい銀行 | ネット銀行は定率型が主流 |

| 保証料 | 0〜借入額の2% | 保証会社 | ネット銀行は無料が多い |

| 登録免許税 | 借入額の0.4% | 法務局 | 抵当権(住宅を担保に入れる権利)の設定費用 |

| 司法書士報酬 | 5〜10万円 | 司法書士 | 抵当権の切り替え手続き |

| 印紙税 | 2万円前後 | 国 | 契約書の額に応じて変動 |

| 一括返済手数料 | 0〜3万円 | 旧銀行 | 固定金利期間中は要注意 |

| 合計 | 30〜80万円 | — | 借入額3,000万円なら60万円前後が目安 |

諸費用は「現金で持ち出す」のが基本ですが、銀行によっては諸費用込みのローンを組めるところもあります。ただし諸費用分まで金利がかかるため、長期的には現金で払うほうが安く済むことが多いです。

ここまで「損するパターン」と「審査で詰まる注意点」を見てきました。実際に借り換えを動くかどうかは、頭で考えるだけでは判断ミスをしやすいです。紙に書き出して1つずつチェックすることで、見落としに気づけます。

借り換えを検討する前に、以下の10項目を一度紙に書き出してチェックしてください。1つでも「いいえ」「わからない」が混ざっていれば、まだ動くタイミングではありません。

すべて「はい」と答えられたら、借り換えで損する可能性は大きく下がります。逆に1つでも「いいえ」があるなら、その項目を解消する(または条件が変わるのを待つ)ほうが家計の安全度は高いです。

我が家のスタンス

我が家もチェックリストで「いいえ」が混ざる項目があり、現時点では借り換えを見送っています。具体的には、残期間がまだ十分残っていて金利差0.5%以上の条件が出てくるのを待っている状態です。動くと決めたら一気に進めるつもりですが、煽られて急ぐ理由は何もありません。

失敗パターンを把握したうえで「条件が揃っているから進めたい」という人は、以下の2記事を順に読んでみてください。判断軸の詳細と、実際の手順を5ステップで解説しています。

派生記事②では、借り換え実行までの5ステップ(事前準備→比較→仮審査→本審査→契約)を解説しています。判断軸の詳細は元のハブ記事(住宅ローン借り換えの判断軸)を、実行手順は派生記事②を、と役割分担して読むと迷いません。

参考資料・公式情報源

※制度・金利は2026年5月時点の情報です。最新情報は各公式サイトをご確認ください。

「金利差だけ見て諸費用を忘れる」ことです。事務手数料や保証料などの諸費用で数十万円かかるため、金利差・残期間・残高の3点セットで総返済額を比べないと、借り換えたのに損をすることがあります。我が家もシミュレーションで諸費用を入れたら効果が薄く、見送りました。

本記事の3行サマリー

「金利が下がる=得」ではありません。借り換えは諸費用を金利差で5年以内に回収できる条件が揃ったときだけ意味があります。煽り記事に惑わされず、自分の家計の数字で冷静に判断してください。失敗を防ぐ一番の方法は「動かない選択も持つこと」です。

免責事項・アフィリエイト開示

※本記事は管理人「こっぺぱん」(30代共働き/2児の父)の個人的な体験と公開情報の調査をもとにまとめた情報提供記事です。

※税制・金融制度・各サービス内容は変更される可能性があります。投資・契約・税務の最終判断はご自身の責任で行い、最新情報は各サービス公式サイト・関係省庁(金融庁/国税庁/総務省など)で必ずご確認ください。

※本記事には一部アフィリエイトリンクを含みます(紹介により当サイトに報酬が入る場合がありますが、推薦内容は中立的に選定しています)。