共働きの口座の分け方|パパは1つに集約して目的別に分ける

kakeilab

パパが作る、家族の家計

共働きで家を買おうとすると、住宅ローンで一気に判断材料が増えます。ペアローンか収入合算か、変動か固定か、いくらまで借りていいのか。金融機関やハウスメーカーの記事は中立性に欠けますし、ネット上の解説の多くはワーママ向けで、「家計を主導しているパパ」目線の情報は意外と少ないと感じてきました。

この記事では、2児のパパで実際に住宅ローンを組んで返済中の私(こっぺぱん)が、我が家の判断軸を共有します。広告やセールス目線ではなく、「子育て家計に組み込んでも壊れないローン」を作るための、現実的な考え方をまとめました。

📅 最終更新日:2026年5月19日

細かい話に入る前に、我が家がたどり着いた「3つの判断軸」を結論から共有します。順番に意味があり、特に③が一番大事です。

①借り方は「単独ローン」を基本に、必要に応じて収入合算で補う

②金利は変動でOK(教育費ピークまでに繰上返済余力を残す前提)

③借入額は「年収倍率」より「月々払える額」で決める

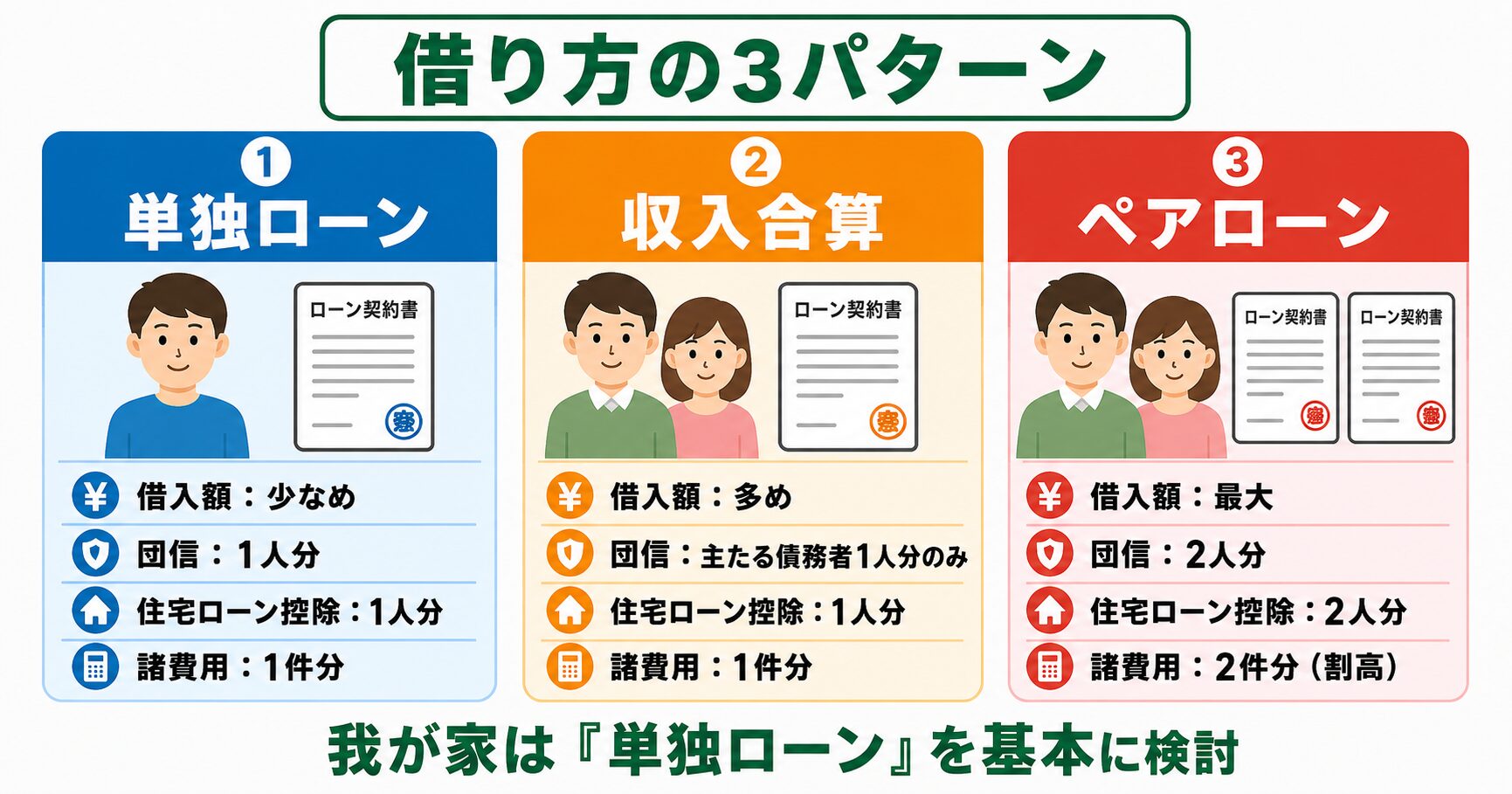

共働き夫婦の住宅ローンは、大きく3つの組み方があります。「夫だけで借りる単独ローン」「夫を主債務者にして妻の収入を合算する収入合算(連帯保証型・連帯債務型)」「夫婦それぞれが債務者になり2本のローンを組むペアローン」です。

世間では借入額を増やせるペアローンが人気ですが、我が家は単独ローンを基本に考えました。理由はシンプルで、産休・育休・時短勤務・退職といった「妻の働き方が変わる可能性」が、共働き家庭には常にあるからです。

2025年以降、日銀が政策金利を引き上げる局面に入り、各銀行も2026年に入って変動金利の店頭金利を改定する流れになっています。「これから変動を選んで大丈夫?」と不安に感じている方も多いはずです。

結論から言うと、教育費のピークまでに繰上返済の余力を作れる家計なら、変動金利のメリットはまだ十分残っています。ただし、金利上昇に耐えられない家計の方は固定が安全です。詳しくは後半で解説します。

返済期間は、可能な限り長く(35年)取って、月々の必須返済額を下げるのが基本です。そのうえで、子どもが小さいうち(教育費が軽い時期)に貯めた余剰資金を、繰上返済または運用に回します。

「繰上返済の余力を残せる返済額にしておく」ことが、変動金利を選ぶ前提条件です。月々の返済でカツカツだと、そもそも繰上返済の選択肢が消えてしまいます。

ここからは、3つの借り方を具体的に比較していきます。共働き家庭は「ペアローンで借入額を増やす」誘惑にさらされやすいですが、子育て家庭にとって本当に向いている形は別にあると私は思っています。

| 項目 | 単独ローン | 収入合算 | ペアローン |

|---|---|---|---|

| 債務者 | 1人 | 1人(合算者は連帯保証) | 2人(夫婦それぞれ) |

| 借入額の上限 | 少なめ | 増やせる | 大きく増やせる |

| 住宅ローン控除 | 1人分 | 1人分 | 2人分 |

| 団信 | 1人分 | 主債務者のみ | 夫婦それぞれ加入 |

| 諸費用 | 1契約分 | 1契約分 | 2契約分(約2倍) |

| 育休復帰時の影響 | 影響少 | 影響中 | 影響大 |

| 離婚時のリスク | 低い | 中 | 高い(清算が複雑) |

| 共働き子育て家庭への向き | ◎(基本軸) | ○(補助的に) | △(慎重に) |

ペアローンには確かに「住宅ローン控除を夫婦2人分使える」「借入額を最大化できる」という強みがあります。一方で、諸費用が約2倍かかり、団信も2契約必要で、何より夫婦どちらかの収入が落ちると一気に苦しくなる構造です。

我が家は妻も会社員ですが、ペアローンは選びませんでした。理由は3つあります。

1つ目は、妻の働き方が変わる可能性です。子どもが2人いれば、産休・育休・時短勤務・小1の壁・親の介護など、妻の収入がフルで続かない時期がほぼ確実に訪れます。ペアローンは「2人ともフルタイムで働き続ける」前提が崩れた瞬間に、家計が一気に圧迫される構造です。

2つ目は、諸費用が約2倍かかること。事務手数料・保証料・印紙代・登記費用などが2契約分発生します。借入額にもよりますが、数十万円単位で初期費用が増えます。住宅ローン控除のメリットを諸費用が食ってしまうケースも珍しくありません。

3つ目は、離婚時の清算が複雑になること。縁起でもない話ですが、夫婦の3組に1組が離婚する時代に、リスクとして無視できません。ペアローンは「2人とも債務者」なので、片方が抜けるには借り換えや一括返済が必要で、家を売るしかなくなるケースもあります。

「単独ローンで返せる金額」を基本に、どうしても必要なら収入合算で少し上乗せする。住宅ローン控除2人分のメリットより、家計の柔軟性を優先しました。

我が家は単独ローンを選びました。育休・時短・退職などライフイベントが起きても、住宅ローンは1人の収入で回せる前提で組んでおくのが安心です。妻の収入は教育費・投資・繰上返済の原資に回す方が、家計全体としては強くなります。

もし単独ローンで足りず、収入合算を使う場合も、妻の収入を100%乗せないのが鉄則です。銀行は妻の年収を「50%だけ合算可」「全額合算可」など条件を出してきますが、満額乗せると家計が脆くなります。

目安として、妻の年収は「半分」または「育休給付金ベース」で計算した金額しか合算しないのが安全です。育休に入れば収入は67%(半年経過後は50%)まで下がりますし、時短勤務なら8割程度になります。フル年収で組んだローンは、復帰直後に資金繰りが詰まります。

2025年〜2026年にかけて、日銀の政策金利引き上げを受けて、変動金利の優遇後金利も少しずつ上昇しています。これから家を買う共働き家庭にとって、「変動を選んで大丈夫か」は最大の悩みどころです。

2026年時点での、各金利タイプのおおよそのレンジを整理しておきます(参考値・銀行や条件で変動)。

| 金利タイプ | 優遇後金利の目安 | 特徴 |

|---|---|---|

| 変動金利 | 0.4〜0.7%程度 | 短期プライムレート連動。半年ごとに見直し |

| 10年固定 | 1.5〜1.8%程度 | 10年間は固定、その後変動 or 再固定 |

| 全期間固定(フラット35含む) | 1.8〜2.1%程度 | 完済まで金利が動かない安心感 |

変動と全期間固定の差は、おおよそ1.0〜1.5%。3,000万円を35年で借りた場合、この差は総支払額で500万円〜700万円になります(金利が動かなかった場合の試算)。長期で見ると、相当大きな差です。

| 条件 | 変動向き | 固定向き |

|---|---|---|

| 家計の余裕 | 月々の返済が手取りの2割以下 | 返済比率が高め・余裕が薄い |

| 金融資産 | 生活防衛資金+繰上返済余力あり | 貯蓄が薄く金利上昇に耐えにくい |

| 共働きの安定度 | 長期的に夫婦とも稼げる見通し | 片働き or 収入が不安定 |

| 住宅ローン控除期間 | 10〜13年で繰上返済を始められる | 長期で完済予定・流動性が低い |

| 性格 | 金利を毎年チェックできる | 金利のことを忘れて暮らしたい |

整理すると、「家計に余裕があり、金利が上がってきたら繰上返済で対応できる人」は変動向き。「金利のことを考えたくない/返済比率がギリギリの人」は固定向き、ということになります。

我が家は変動金利を選びました。理由は3つあります。

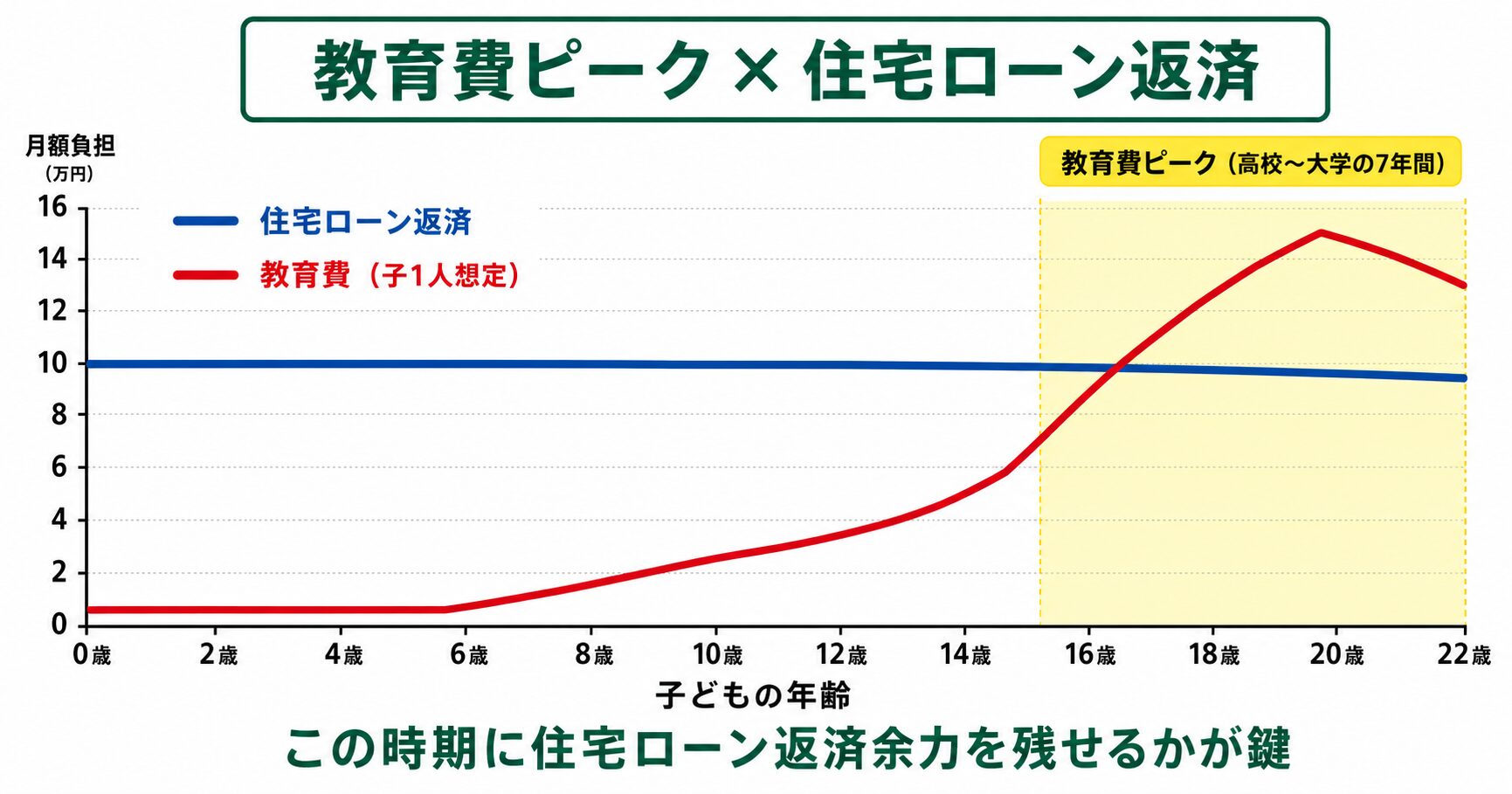

1つ目は、教育費ピークまでに繰上返済の余力を作れる前提で借入額を抑えたこと。子どもが小学校・中学校のうちは教育費がまだ軽く、共働きの収入が両方フルで入ります。この時期に貯めた余剰を、必要なら繰上返済に回せる設計にしました。

2つ目は、固定との金利差1%前後が複利で効くこと。仮に変動が0.5%、固定が1.7%だとすると、その差は1.2%。借入額の1.2%が毎年余分に利息として消えていく計算です。35年の総支払額で見れば、繰上返済の原資にも、新NISAでの運用にも回せる金額です。

3つ目は、5年ルール・125%ルールが最初の数年の急騰に対するクッションになること。5年ルールとは「金利が変わっても5年間は返済額を据え置く」、125%ルールとは「5年経過後も従前の返済額の125%までしか上げない」という、変動金利のセーフティネット(一部ネット銀行は対象外なので契約前に要確認)。仮に金利が急上昇しても、月々の返済額がいきなり倍になるわけではなく、家計を立て直す時間があります。

変動金利は「金利が上がっても繰上返済または家計引き締めで対応できる人」のための選択肢です。月々の返済が手取りの3割を超えていたり、貯蓄が生活費3か月分を切っていたりする場合は、無理せず固定金利で月々の支払額を確定させたほうが、夜よく眠れます。

金利上昇に耐えられない家計の人は、最初から固定金利を選ぶのが安全です。「毎月の返済額がいくらまでなら家計が破綻しないか」を先に決めてから、金利タイプを選びましょう。

「全部変動は怖いけど、全部固定はもったいない」という方には、ミックスローンという選択肢もあります。たとえば3,000万円のうち1,500万円を変動、1,500万円を固定で組む形です。

金利上昇の影響を半分に抑えつつ、変動側の低金利メリットも享受できます。ただし、契約が2本に分かれるため、事務手続きと諸費用が増える点には注意してください。「決めきれないからミックス」という選び方より、「金利上昇リスクをどこまで取れるか」を夫婦で話し合ってから決めるのがおすすめです。

住宅ローンの相談に行くと、銀行は「あなたなら〇〇万円まで借りられますよ」と提示してきます。これは「貸せる額」であって「返せる額」ではないという前提を、夫婦で共有しておく必要があります。

世間でよく言われる目安は2つあります。

ただし、この目安は「子どもがいない」「教育費を考えていない」「老後資金の積立を考慮していない」前提で作られているケースが多いです。共働き子育て世帯にそのまま当てはめると、教育費ピーク時に詰みます。

我が家は、年収倍率や返済負担率の基準を参考にしませんでした。代わりに、月々の手取りから逆算しました。具体的には次の順で引いていきます。

結果として、銀行が提示した借入可能額よりかなり控えめな借入額に着地しました。「もう少し借りられるのに」という気持ちはゼロではなかったですが、月々の返済が苦しくない安心感は何物にも代えがたいです。

住宅ローンを月々払える額で逆算すると、家のグレードや立地で妥協が必要になります。それでも、「払い続けられないローン」を組むよりはずっと健全です。

世間の基準(年収倍率5〜7倍・返済負担率25%以内)を鵜呑みにせず、「ボーナスなしの月収だけで払い続けられる額」を上限にしました。共働きでも、片働きを想定して借入額を決めるのが安全です。

子どもの教育費は、進学先によって倍以上の差が出ます。大まかな目安は次のとおり(文部科学省「子供の学習費調査」「学生生活調査」をもとに整理。子1人あたり・学校外活動費含む)。

| 教育段階 | 国公立コース | 私立コース |

|---|---|---|

| 幼稚園(3年) | 約65万円 | 約160万円 |

| 小学校(6年) | 約210万円 | 約1,000万円 |

| 中学校(3年) | 約160万円 | 約430万円 |

| 高校(3年) | 約155万円 | 約315万円 |

| 大学(4年・自宅) | 約270万円 | 約460万円(文系) |

| 合計目安 | 約860万円 | 2,300万円〜 |

子ども2人なら、上記の金額が単純に2倍になります。特に高校〜大学の7年間が教育費ピークで、塾・受験費用・入学金・私立進学・下宿などが重なると、毎月の負担が一気に膨らむ時期です。

住宅ローンの返済額を決めるときは、「子どもが高校に入ってから大学卒業までの7年間、月々の返済を払い続けられるか」をシミュレーションしてみてください。今の家計感覚だけで決めると、ピーク時に大きく後悔します。

毎月の家計を見える化して「住宅ローン返済余力」を把握するなら、家計簿アプリの活用が早道です。我が家はマネーフォワード MEで毎月の支出を自動集計しています。

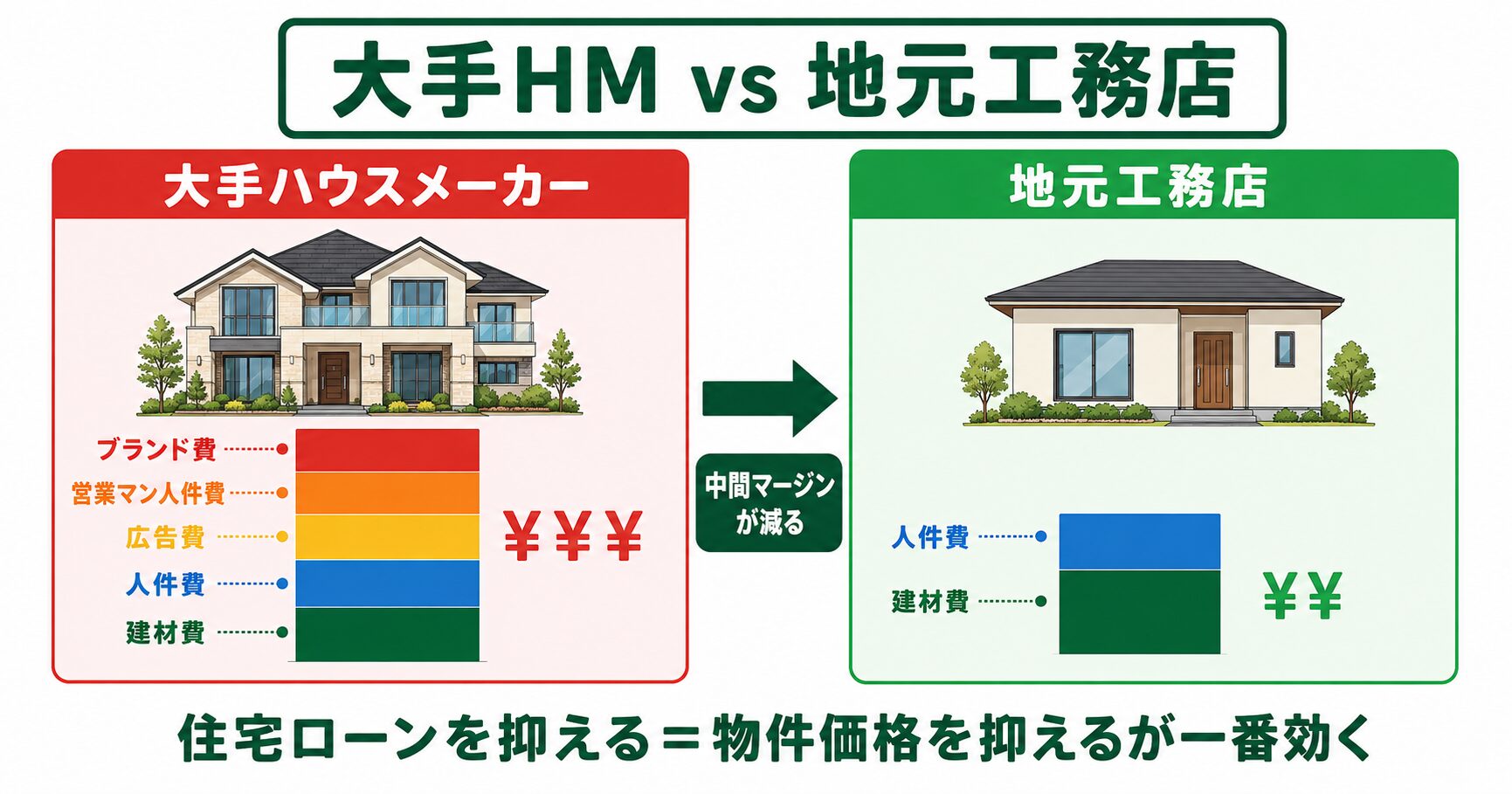

住宅ローンの月々の返済額を下げる最大の方法は、金利交渉でも繰上返済でもありません。借入額そのものを下げること、つまり物件価格を抑えることです。我が家はここで、大手ハウスメーカーではなく地元工務店を選びました。

| 項目 | 大手ハウスメーカー | 地元工務店 |

|---|---|---|

| 坪単価の目安 | 80〜120万円 | 50〜80万円 |

| 自由度(間取り・仕様) | 規格商品中心 | 自由設計しやすい |

| 標準仕様の質 | 高めで安定 | 工務店ごとにばらつき |

| 保証・アフター | 充実(30年〜60年) | 会社による(10年〜30年) |

| 営業マンの提案力 | 強い(オプション提案多) | 会社による |

| ブランド力・安心感 | 高い | 地域での実績次第 |

| 子育て家計との相性 | △(価格高め) | ○(価格を抑えやすい) |

我が家が選んだのは、土地の売買・設計・施工までをすべて自社で一貫対応している地元の工務店でした。理由は3つあります。

1つ目は、中間マージンが減って価格が抑えられたこと。土地探しを別の不動産会社に頼み、設計を別の建築事務所に頼み、施工をハウスメーカーに頼むと、それぞれに利益が乗ります。ワンストップで対応してもらえる工務店なら、その重複が消えます。

2つ目は、営業マン経由のオプション山盛り提案がなかったこと。大手ハウスメーカーだと、営業マンが「これも、これも、これも」と提案してきて、気づけば見積もりが数百万円膨らんでいる、というケースが珍しくありません。地元工務店ではそうした営業圧力が少なく、「我が家に必要なものだけ」を選びやすかったです。

3つ目は、単純に住宅ローンを抑える=物件価格を抑えることが一番大きいメリットということ。同じ間取り・同じ広さの家を、ハウスメーカーで建てると3,500万円、地元工務店なら2,500万円ということがあり得ます。借入額が1,000万円減れば、月々の返済も総支払利息も大きく下がります。

地元工務店は価格メリットが大きい一方で、慎重に選ばないと失敗します。チェックすべきポイントは3つあります。

「安いから」だけで選ぶと、後から後悔します。実際の施工現場を見学させてもらう・OB施主の話を聞かせてもらう・第三者検査を入れる、といった「自分で品質を確認する手間」をかける覚悟が必要です。

住宅ローンを組む子育て世帯には、国や自治体の優遇制度がいくつも用意されています。知らないと数十万円〜数百万円損する制度なので、必ず確認しておきましょう。

住宅ローン減税は、年末ローン残高の0.7%が13年間(一定要件)所得税・住民税から控除される制度です。2024年からは省エネ基準を満たさない住宅は控除対象外となり、子育て世帯・若者夫婦世帯(夫婦どちらかが40歳未満)には借入限度額の上乗せ措置が用意されています。令和8年度税制改正大綱で適用期限が令和12年(2030年)12月31日入居分まで5年延長されることが示され、子育て・若者世帯向けの優遇は引き続き継続される見込みです(中古住宅にも上乗せが拡大)。最新の制度詳細は国土交通省「住宅ローン減税」・国税庁の公式サイトをご確認ください。

| 住宅の種類 | 一般枠の借入限度額 | 子育て世帯の上乗せ枠 |

|---|---|---|

| 長期優良住宅・低炭素住宅 | 4,500万円 | 5,000万円 |

| ZEH水準省エネ住宅 | 3,500万円 | 4,500万円 |

| 省エネ基準適合住宅 | 3,000万円 | 4,000万円 |

対象は19歳未満の子がいる世帯または夫婦どちらかが40歳未満の世帯です(年齢要件は年度により改正されるため要確認)。要件を満たせば、控除総額が数十万円単位で増えます。これから家を建てるなら、ZEH(ゼッチ:年間の一次エネルギー消費量を実質ゼロ以下にする省エネ住宅)水準以上の性能を満たす設計にしておくと、節税メリットが大きくなります。

フラット35とは、住宅金融支援機構と民間金融機関が提携して提供する全期間固定金利の住宅ローンです。その「子育てプラス」では、子1人あたり当初5年間 ▲0.25%、最大▲1.0%の金利優遇が受けられます(要件あり)。

変動金利を選ぶ家庭には直接関係ありませんが、「全期間固定が安心だけど金利の高さがネック」という家庭にとっては、検討する価値のある制度です。

国の制度に加えて、自治体ごとに独自の補助金制度があります。代表的なものは次のとおり。

「(自治体名)住宅 補助金」で検索すると、その地域で使える制度が見つかります。年度予算がなくなり次第終了するものが多いので、計画段階で必ず確認してください。

団信(団体信用生命保険)と既加入の生命保険は、保障が重複していることがあります。月数千円〜1万円のムダになる可能性があるため、住宅ローン契約時の見直しは必須です。詳しくは別記事で解説しています。

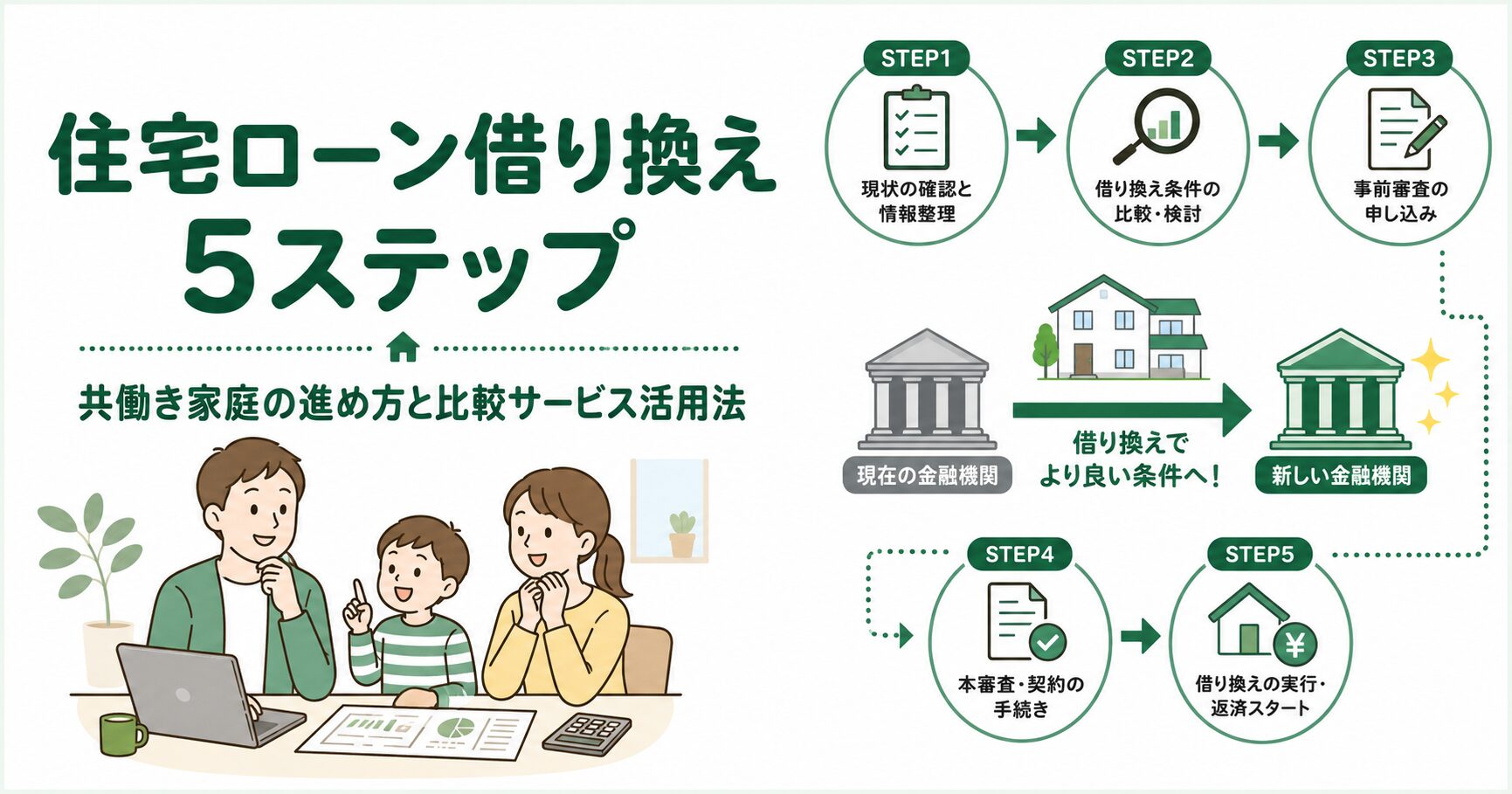

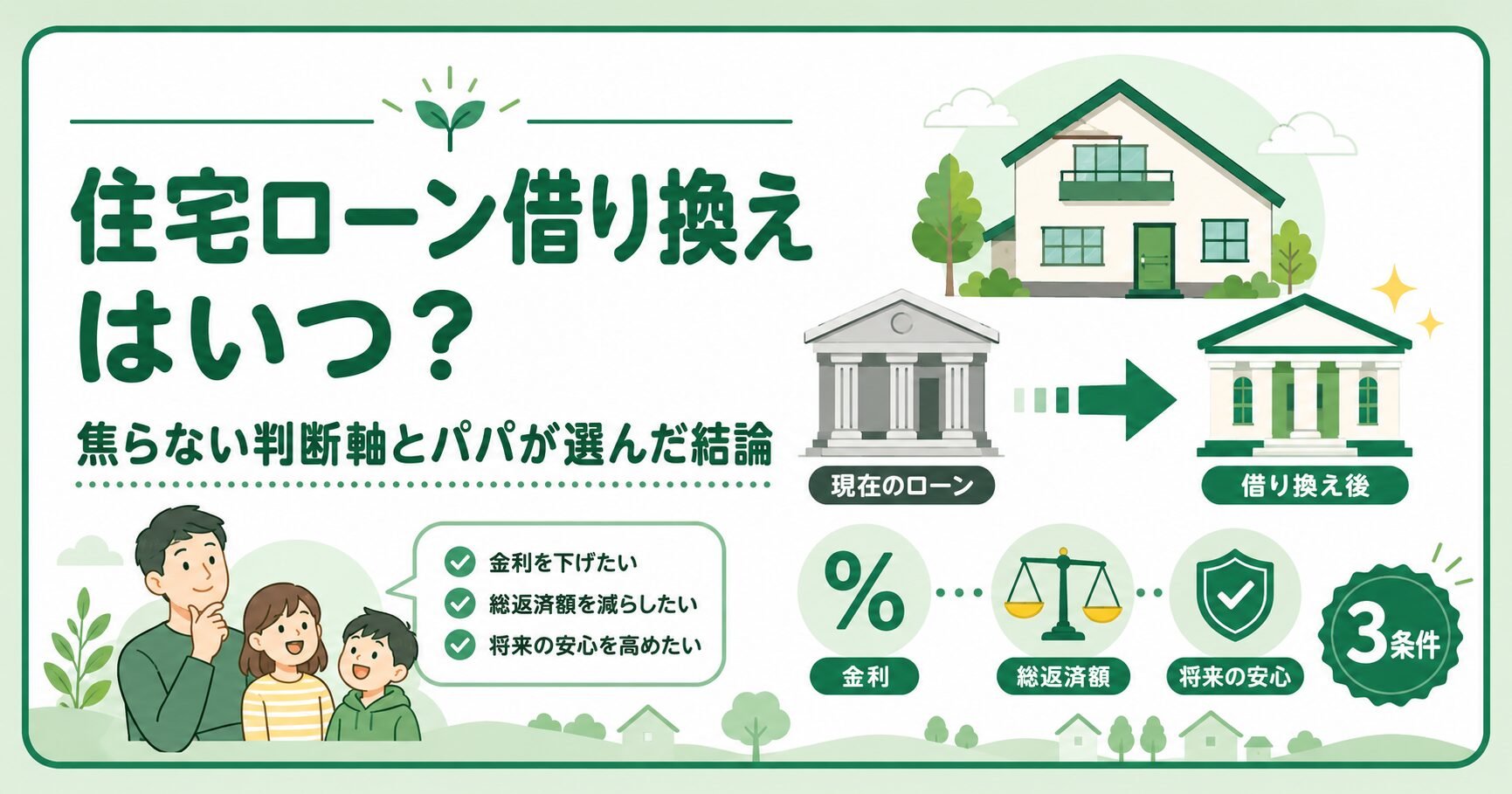

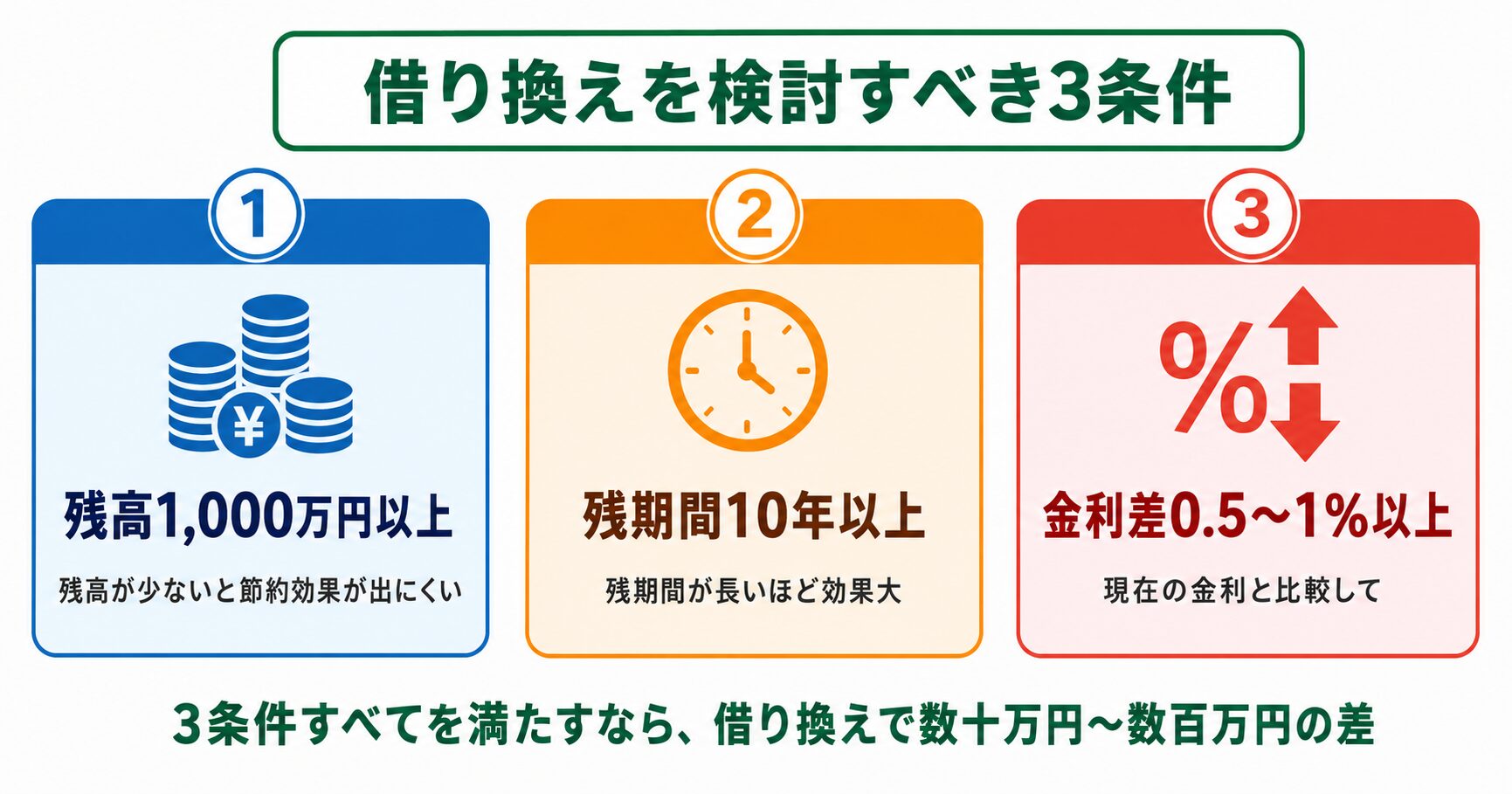

住宅ローンは「組んで終わり」ではなく、適切なタイミングで借り換えを検討することで、総支払額を大きく減らせます。借り換えを考えるべきタイミングは3つあります。

これが借り換えで「お得になる」古典的な目安です。借り換えには事務手数料・保証料・抵当権(家を担保にする権利)の抹消/設定費用などで数十万円のコストがかかるため、削減できる利息がそれを上回る必要があります。

3条件を全部満たさなくても、ネット銀行への借り換えなら諸費用が安く済むケースもあります。「金利差0.3%でも借り換えメリットがある」シミュレーション結果になることもあるので、定期的に確認する価値があります。

借り換えは「新しいローンを組み直す」ことなので、団信の審査が再び必要になります。年齢が上がって持病が出てくると、団信に通らず借り換えできない、ということが起こります。

健康なうちに動くのが鉄則です。借り換え時にも団信の再審査があるため、病気が見つかってからでは新しい団信に入れず、借り換え自体ができなくなることがあります。

40代・50代になってから「やっぱり借り換えたい」と思っても遅いケースがあります。健康なうちに、定期的に借り換えシミュレーションをしておきましょう。

共働き家庭特有の借り換えタイミングです。妻が育休復帰後にフルタイムに戻った・時短から正社員に戻った・転職して年収が上がった、といった変化があれば、借り換えで返済期間や金利タイプを見直す機会です。

逆に、妻が退職・パート転換して収入が落ちた場合は、月々の返済額を抑える方向で借り換えを検討する余地があります。

借り換え可否は、複数の銀行で実際にシミュレーションして比較するのが基本です。1行ずつ仮審査を受けるのは大変なので、ネット系の住宅ローン一括比較サービスや、現在借入中の金融機関の窓口でのシミュレーションを併用すると効率的です。

借り換えの判断軸・5ステップ手順・我が家がまだ借り換えしていない理由は、別記事で詳しく解説しています。

参考資料・公式情報源

※制度・金利は2026年5月時点の情報です。最新情報は各公式サイトをご確認ください。

住宅ローンは、契約した瞬間に終わる買い物ではありません。むしろ、35年間という長い時間をかけて家計と付き合っていく、人生最大の固定費です。「借りる時」の選択ももちろん大事ですが、それ以上に「借りた後の家計運営」が9割を決めます。

我が家の判断軸を再掲しておきます。単独ローン基本/変動金利/月々払える額で逆算/地元工務店で物件価格を抑える。これが、子育て家計に組み込んでも壊れない住宅ローンの作り方だと、私は考えています。

家を買うのは「夢」ですが、家計を壊す夢にはしたくありません。子どもの教育費も、夫婦の老後資金も、レジャーも、全部両立できる金額で家を買う。そのためには、世間の基準ではなく、自分の家計の現実から逆算することが大切です。

共働き子育て家庭には、収入合算(妻の年収を半分まで合算)のほうが向いています。ペアローンは住宅ローン控除が2人分使えるメリットがある一方、諸費用が約2倍かかり、妻の働き方が変わったとき・離婚時の整理が複雑になります。我が家は単独ローンを基本にしました。

変動金利には5年ルール・125%ルールがあるため、金利が上がっても急に返済額が倍になることはありません。まずは家計の見直しと繰上返済を検討します。それでも対応しきれない金利水準まで上がった場合は、固定金利への借り換えも視野に入ります。「金利が上がったらどうするか」を契約時に夫婦で話し合っておくのが理想です。

子育て家庭にとって、借入可能額いっぱいまで借りるのはおすすめしません。銀行の借入可能額は「貸せる額」であって「返せる額」ではないからです。教育費ピークを迎える高校〜大学の7年間に、月々の返済が払えるかをシミュレーションして、無理のない金額に抑えるのが安全です。我が家も世間の基準より控えめな金額に着地しました。

「ブランド・保証の長さ」を最優先するなら大手ハウスメーカー、「価格を抑えて借入額を下げたい」なら地元工務店です。我が家は土地売買・設計・施工を一貫対応する地元工務店を選び、中間マージンを削って物件価格を抑えました。ただし、地元工務店は会社ごとの差が大きいため、住宅完成保証制度の有無・施工現場の見学・第三者検査を入れるなど、自分で品質を確認する手間が必要です。

古典的な目安は「残高1,000万円以上・残期間10年以上・金利差0.5〜1%以上」の3条件です。加えて、団信の再審査があるため健康なうちに検討すること、妻の働き方が変わったタイミングで返済期間や金利タイプを見直すこと、の2点も意識してください。複数の金融機関で実際にシミュレーションして比較するのが基本です。

住宅ローンを組んだら、家計全体を整え直すチャンスです。次の記事も合わせて読んで、子育て家計の最適化を進めてください。

免責事項・アフィリエイト開示

※本記事は管理人「こっぺぱん」(30代共働き/2児の父)の個人的な体験と公開情報の調査をもとにまとめた情報提供記事です。

※税制・金融制度・各サービス内容は変更される可能性があります。投資・契約・税務の最終判断はご自身の責任で行い、最新情報は各サービス公式サイト・関係省庁(金融庁/国税庁/総務省など)で必ずご確認ください。

※本記事には一部アフィリエイトリンクを含みます(紹介により当サイトに報酬が入る場合がありますが、推薦内容は中立的に選定しています)。