こどもNISAで教育費は足りる?2027年開始の新制度と我が家の活用法

kakeilab

パパが作る、家族の家計

子育てにお金がかかり始めると、「少しでもお得に税金を使えないか」と気になりますよね。

我が家が最初に手を付けたのが、ふるさと納税です。

やってみると思ったより簡単で、食品や日用品が実質2,000円で大量に手に入ったのは正直びっくりしました。

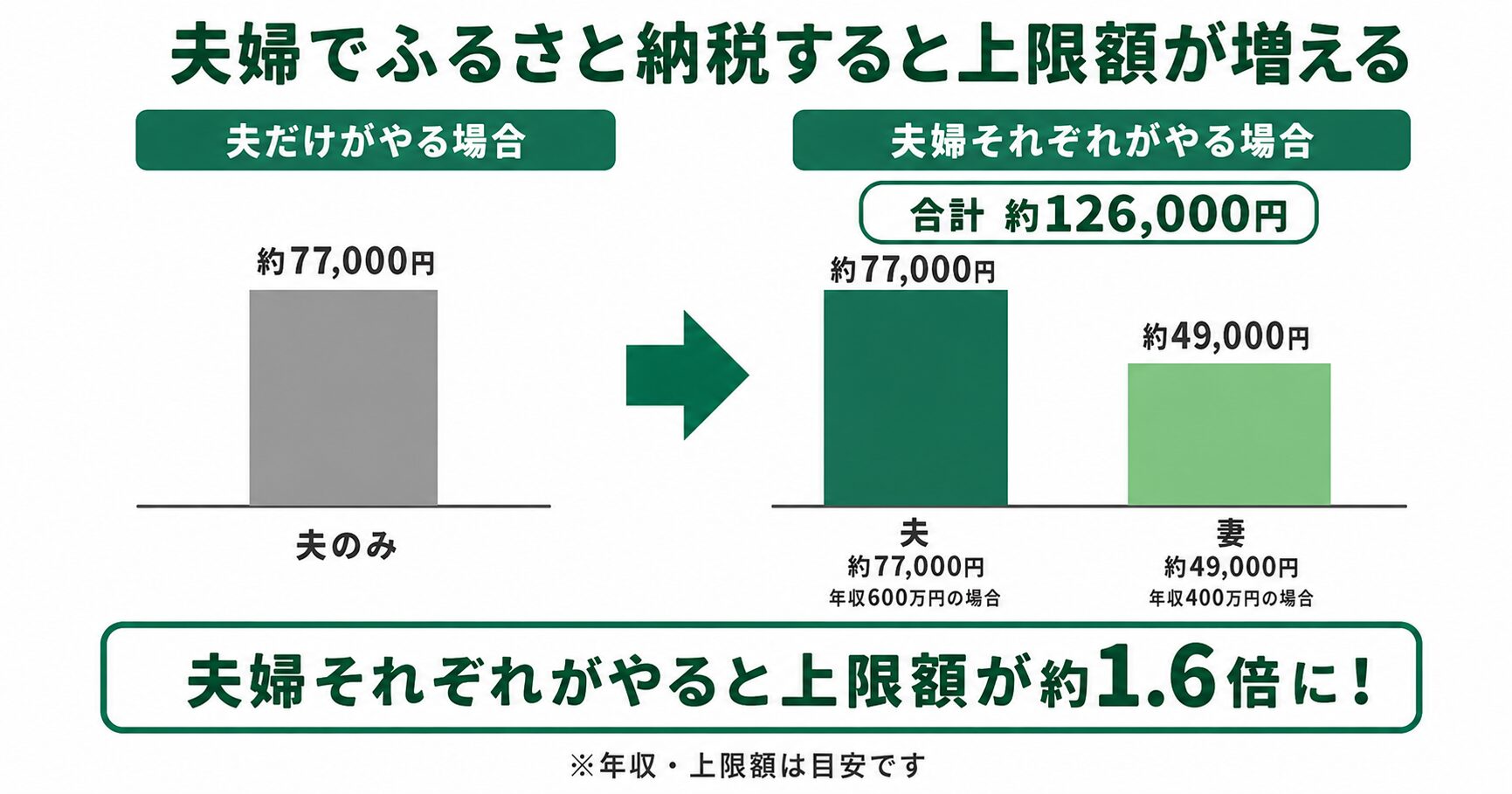

しかも共働きだと夫婦それぞれに控除上限があるので、一人でやるより2倍近く返礼品がもらえます。

この記事では、共働き夫婦がふるさと納税を夫婦別々にやる手順をまとめます。

同じ共働き世帯でも、ふるさと納税を「夫婦どちらか1人だけ」でやっている家庭はとても多いです。我が家も共働きですが、最初は私の名義だけで申し込んでいて、妻の控除枠をまるごと活用できていませんでした。共働き夫婦は、夫婦別々で申し込むことで世帯の控除枠を最大限に使えます。本記事では共働き家計こそ得しやすいふるさと納税の進め方を、共働きパパの実体験ベースで解説します。

共働きは夫婦それぞれが別々にやるのが正解です。

一人でまとめてやると、もう一人の分の控除が丸ごと無駄になります。

まず上限額を確認して、夫婦それぞれで申し込むだけでOKです。

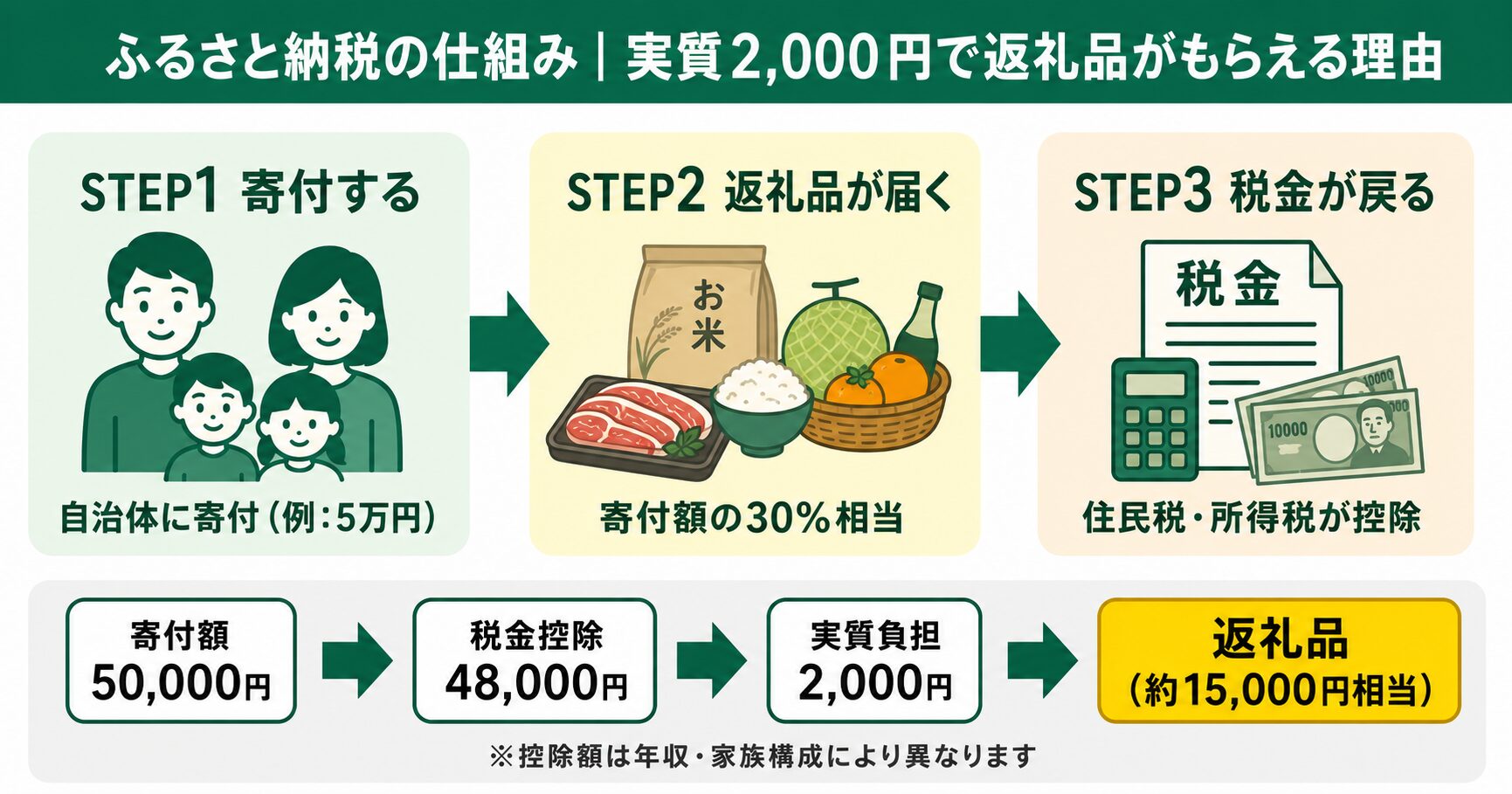

まず大事な話からします。ふるさと納税は厳密には「節税」ではありません。

節税とは「払う税金の総額が減る」ことですが、ふるさと納税は税金の総額は変わりません。

では何が得なのかというと、「どうせ払う税金の使い先を変えることで、返礼品がもらえる」制度です。

流れはこうです。

払う税金の総額は変わりませんが、実質2,000円の自己負担だけで返礼品がもらえるしくみです。

どうせ払う税金を、返礼品のある自治体に払うだけ。やらない手はありません。

ふるさと納税の控除上限額は「年収」によって決まります。年収が高いほど上限額が上がる仕組みです。

共働きの場合、夫も妻もそれぞれ別々に上限額があります。

| 上限額の目安 | 自己負担 | |

|---|---|---|

| 夫だけでやる | 約61,000円 | 2,000円 |

| 夫婦別々でやる | 夫:約61,000円 妻:約61,000円 | 4,000円(2人分) |

夫婦別々にやれば、4,000円の負担で約12万円分の返礼品が手に入ります。

一人でまとめてしまうと、妻の分の控除上限が丸ごと使えなくなります。

これは非常にもったいないので注意してください!

以下は会社員・共働き(配偶者控除なし)・住宅ローンや医療費控除なしの場合のおおよその目安です。

| 年収 | 目安の上限額 |

|---|---|

| 300万円 | 約28,000円 |

| 400万円 | 約42,000円 |

| 500万円 | 約61,000円 |

| 600万円 | 約77,000円 |

| 700万円 | 約108,000円 |

| 800万円 | 約129,000円 |

※上の表は1人あたりの目安です。共働きの場合、夫婦それぞれに控除上限がありますので、合計できます。

| 夫の年収 | 妻の年収 | 夫の上限(目安) | 妻の上限(目安) | 合計上限(目安) |

|---|---|---|---|---|

| 500万円 | 300万円 | 約61,000円 | 約28,000円 | 約89,000円 |

| 600万円 | 400万円 | 約77,000円 | 約42,000円 | 約119,000円 |

| 700万円 | 500万円 | 約108,000円 | 約61,000円 | 約169,000円 |

| 800万円 | 600万円 | 約129,000円 | 約77,000円 | 約206,000円 |

※扶養なし・子なし・住宅ローン控除なし・医療費控除なしの場合のおおよその目安です。正確な上限額はふるさと納税サイトのシミュレーターで必ず確認してください。

16〜18歳(高校生)や19〜22歳(大学生)の子供がいる家庭は、扶養控除の区分が変わるため、ふるさと納税の上限額が下がります。中学生以下の子供は影響ありません。

| 夫の年収 | 妻の年収 | 子なし | 高校生1人いる場合 | 大学生1人いる場合 |

|---|---|---|---|---|

| 600万円 | 300万円 | 夫77,000円 / 妻28,000円 | 夫64,000円 / 妻28,000円 | 夫50,000円 / 妻28,000円 |

| 700万円 | 300万円 | 夫108,000円 / 妻28,000円 | 夫91,000円 / 妻28,000円 | 夫74,000円 / 妻28,000円 |

| 800万円 | 300万円 | 夫138,000円 / 妻28,000円 | 夫120,000円 / 妻28,000円 | 夫104,000円 / 妻28,000円 |

子供が高校・大学に進学したタイミングで上限額が変わるため、毎年シミュレーターで確認することをおすすめします。

各ふるさと納税サイトが無料のシミュレーターを提供しています。以下の情報を入力するだけで1分で計算できます。

2025年10月以降、楽天・さとふる・ふるなびなどすべてのふるさと納税サイトでポイント付与が禁止されました。

「楽天スーパーセール中にポイント10倍」という使い方はもうできません。ポイント目当てで選ぶ時代は終わり、使いやすさ・品揃え・UIで選ぶ時代になりました。

主要3サイトの比較

初めての方はさとふるが操作しやすく初心者の方におすすめです。

配送目安もわかるので予定が立てやすいのもメリット。

2026年10月から、ふるさと納税の返礼品基準がさらに厳しくなります。現行ルールでは「返礼品・送料・手数料などの経費合計が寄附額の5割以下」とされていましたが、2026年10月以降は段階的に圧縮されます(いわゆる「6割ルール」)。具体的には、返礼品・送料・手数料などの募集経費合計が寄附額の52.5%以下(2026年10月〜)から始まり、最終的に40%以下(2029年目標)へと引き下げられる予定です。

また、返礼品に使える商品の地場産品基準も厳格化されます。「区域内で価格の過半の付加価値が生じていること」が要件になり、名前だけ地元産品を名乗っていた商品などは対象外になります。

寄付者への影響としては、同じ寄附額でも受け取れる返礼品の量・質が下がる可能性があります。人気のお肉・お米などの食品返礼品の内容量が減ることも考えられます。

制度の節税効果(税金の使い先を変える仕組み)自体は変わりません。ただ、返礼品のコスパは今後下がっていく傾向がありますので、やるなら早めに動いておくのがおすすめです。

ふるさと納税は1つのサイトに絞らず、複数を使い分けるのが基本です。サイトごとに強みが違うので、返礼品の種類や狙いに合わせて選びましょう。我が家は「さとふる」と「ふるなび」の2社を併用しています。

| 観点 | さとふる | ふるなび |

|---|---|---|

| 強み | 返礼品数が最多級・初心者向け | ふるなびコイン獲得・家電や高級品が豊富 |

| 配送スピード | 早い(自社物流あり) | 標準 |

| こんな人に向く | 食材中心・シンプルに選びたい | コイン交換派・家電や高級品を狙いたい |

「ふるなびコイン」は申し込み後にもらえるコインで、Amazonギフト券やPayPayポイント等に交換可能です。寄付額の数%がコインで戻ってくるため、実質的なお得度が上がります。家電・高級肉・旅行クーポンなどの返礼品もふるなびのほうが見つけやすい印象です。

我が家は日常使いの食材(米・肉・果物)はさとふる、家電や高級品はふるなびと分けて使っています。両方を1つのブラウザに登録しておけば、返礼品を探すときに比較しやすくなります。

夫婦それぞれの年収をもとに、シミュレーターで上限額を調べます。

源泉徴収票は年末に会社から届くもの、または年明けに確認できます。

子育て世帯におすすめの返礼品はこのあたりです。

我が家はおむつとお米を毎年もらっています。

これだけで年間の日用品費がかなり助かります。

さとふる・ふるなび・楽天ふるさと納税などのポータルサイトから申し込みます。

支払いはクレジットカードでOKです。

※夫と妻それぞれの名義で別々に申し込んでください。

まとめて一人の名義でやると、もう一人の分が控除されません。

詳しくは次のセクションで説明します。

5〜6月ごろに届く「住民税決定通知書」に控除額が記載されています。

「ふるさと納税控除額」の欄に金額が入っていればOKです。

ふるさと納税は「クレジットカードの名義」と「寄付者の名義」を一致させる必要があります。夫のカードで妻名義の寄付を申し込むと、控除が正しく適用されない可能性があります。共働き夫婦で別々に寄付する場合は、それぞれ自分名義のカードを使ってください。

夫婦別々で申し込む場合、夫名義の申し込みは夫名義のクレカで・妻名義の申し込みは妻名義のクレカで決済する必要があります。家族カードや配偶者名義のカードで決済すると、控除が受けられない・寄付者と決済者が違うと自治体側で受付されないケースがあります。

共働き家庭は、独身世帯や片働き世帯にはない3つの恩恵をふるさと納税から受けられます。我が家も共働きで実際に体感しているメリットを整理します。

ふるさと納税の上限額は「年収・扶養人数」ごとに1人ずつ計算されます。共働き夫婦であれば、夫婦それぞれが自分の控除枠を持つため、世帯合計で見ると上限額が大きく広がります。

たとえば夫婦それぞれが年収600万円の共働き家庭なら、世帯合計で約14万円分の返礼品を実質2,000円の負担で受け取れます。片働き家庭で年収1,200万円1人より、共働き600万円×2人のほうが、税率の関係で世帯としての返礼品ボリュームが多くなるケースもあるのが特徴です。

1人分の上限額だけだと「お米5kg」「お肉500g」のような単発の返礼品で枠を使い切ってしまいがちです。共働きで2人分の枠があれば、片方は高額返礼品(高級肉・海鮮セットなど)、もう片方は日用品(お米・トイレットペーパー・洗剤)と用途を分けやすくなります。

子育て家庭なら米・お肉・野菜・果物など「家計を直撃する食材」を狙うと食費の圧縮効果が大きいです。我が家も2人分の枠を活かして、お米10kg×複数回+牛肉+果物を組み合わせ、食費を年間で数万円圧縮できています。

共働き夫婦のふるさと納税で一番ありがちなミスが「名義の取り違え」です。妻の控除枠なのに夫名義のクレジットカードで決済してしまうと、控除が認められません。

夫婦別々に申し込み、各自のカードで決済するのが一番シンプルで確実です。ワンストップ特例も夫婦それぞれで完結するため、確定申告不要で完了できます。共働きで時間がない子育て家庭ほど、このシンプルさが効いてきます。

ふるさと納税の楽しみは何といっても返礼品ですが、共働き子育て家庭は「日常で消費するもの」を選ぶのが鉄則です。我が家の経験から、家計に効く返礼品の選び方を3つの軸でまとめました。

子育て家庭の食費は月7〜10万円が目安と言われ、家計に占める割合が大きい支出です。お米10kg・冷凍肉5kg・冷凍魚セットなど、定期的に買っている食品を返礼品に置き換えることで、実質的な食費の節約になります。

我が家では毎年、お米20kg分と豚小間切れ4kgをふるさと納税で確保しています。食費換算で約2万円分の節約効果があります。

毎月かかる日用品も返礼品で確保できます。とくにトイレットペーパー(48ロール〜)・洗濯洗剤・キッチンペーパーは、保管スペースさえあれば1年分まとめてもらうのもアリです。

「贅沢品」よりも「必ず使うもの」を優先することで、家計への効果が見えやすくなります。

共働き夫婦で別々に寄付する場合、「夫はお米・お肉・冷凍食品」「妻は日用品・お菓子・果物」のようにジャンルを分担すると重複なく効率的に揃えられます。我が家もこの方式で、年間を通して食品〜日用品まで偏りなくカバーできています。

「もらってうれしいもの」ではなく「もともと買う予定だったもの」を選ぶこと。これだけで返礼品の節約効果が体感できます。

返礼品は数十万件あるので、何を選ぶか迷うのが正直なところです。我が家の体験から言えるのは、「日常で使うもの」「子供の年齢に合わせたもの」「上限額を分散して使うもの」の3軸で選ぶと失敗しません。ここではパパ目線で、子育て家庭が家計改善につなげやすい返礼品の実例を3つの軸で紹介します。

米・お肉・野菜・果物などの「家計直撃食材」は、ふるさと納税でも還元率が高く、子育て家庭との相性が抜群です。いつものスーパーで買うものをふるさと納税に置き換えると考えれば、家計負担を実感ベースで減らせます。

我が家の例:年間でお米60kg・冷凍肉10kg・季節の果物セット3〜4回を返礼品で受け取っています。スーパーでの食費換算で年3〜4万円分の支出を、寄付の自己負担2,000円に置き換えられている計算です。

子供の年齢によって、もらってうれしい返礼品は変わります。年齢別の目安は以下の通りです。

とくに乳幼児期はおむつだけで月5,000〜8,000円かかります。返礼品でまとめて確保できれば、家計効果は数字に直結します。

1万円の高級牛肉1品より、3,000円×3品の日用品(米・トイレットペーパー・洗剤)の方が、家計圧縮の効果は大きくなります。理由は消費頻度と返礼率の合計の2つです。

我が家は上限額(年間8〜10万円)を、20〜30品の中額返礼品に分散しています。日用品で「買う必要があるもの」を置き換えるほうが、家計簿の数字が確実に下がります。

確定申告をしなくていい、もっとも手軽な方法です。

| 項目 | 内容 |

|---|---|

| 対象者 | 会社員など給与所得者で確定申告が不要な方 |

| 条件 | 寄付先が5自治体以内 |

| 手続き | 各自治体から届く申請書に記入して返送するだけ |

| 期限 | 翌年1月10日必着 |

| 控除の反映 | 翌年6月以降の住民税から減額 |

確定申告をする場合、ふるさと納税の控除も同時に申告できます。

確定申告では所得税の還付+住民税控除のダブル効果が得られるため、医療費がかかりやすい子育て世帯には確定申告のほうが有利になるケースが多いです。

初年度はワンストップ特例でスタート。

翌年は子どもが産まれたので確定申告にしました。それからはずっと確定申告にしています。

医療費控除(年間10万円超の医療費)を申告する予定の年は、ワンストップ特例が自動的に無効になります。ただし確定申告でふるさと納税の寄付金控除も一緒に申告すれば問題なく控除を受けられます。ワンストップ申請を出していても、確定申告時に寄付金控除欄に記入するだけでOKです。

A. 一人名義にまとめると、もう一人の控除上限が使えません。必ず夫婦それぞれ別々に申し込んでください。

A. できますが、育休中は収入が減るため上限額が下がっている可能性があります。その年の実際の年収でシミュレーションを必ず確認してください。

A. 翌年の確定申告期限(3月15日)までに確定申告で申請すれば大丈夫です。

A. できます。ただし控除が重複するため、上限額が変わることがあります。シミュレーターで確認してから寄付額を決めるようにしてください。

A. いつでもOKですが、年収が確定しやすい10〜12月がおすすめです。なお控除対象は12月31日までの寄付分です。年内に申し込みを完了させましょう。

NGです。ふるさと納税はクレジットカードの名義と寄付者の名義を一致させる必要があります。夫のカードで妻名義の寄付を行うと、控除が正しく適用されない可能性があります。夫は夫のカード、妻は妻のカードで申し込むのが鉄則です。

変わります。16〜18歳の子供(高校生)がいる場合、特定扶養親族として所得税の控除額が増える一方で、ふるさと納税の上限額は下がります。子供が高校に進学したタイミングで必ずシミュレーターで上限額を再確認してください。中学生以下は影響ありません。

住宅ローン控除を受けている場合、所得税からの控除が住宅ローンで使い切られると、ふるさと納税の控除が住民税のみに回ります。その場合、ワンストップ特例が使えないケースがあるため、確定申告での手続きが必要になることがあります。住宅ローン控除を受けている方は、必ず税理士やシミュレーターで確認することをおすすめします。

参考資料・公式情報源

※制度は2026年5月時点の情報です。ポイント廃止(2025年10月)・6割ルール(2026年10月)等の最新情報は総務省公式サイトをご確認ください。

ふるさと納税は「節税」ではありません。払う税金の総額は変わらない。

でも、どうせ払う税金なら、返礼品がもらえる自治体に払った方が得です。

年に1〜2回、数十分の作業で、我が家は毎年おむつやお米を実質2,000円でもらっています。

やらないのは、ただ損をしているだけです。

まずは、シミュレーターで夫婦それぞれの上限額を確認してみてください。

▶︎ 固定費をもっと下げたい方はこちら

サブスク整理のやり方 https://www.kakeilab.site/subscription-review/

▶︎ 家計の見える化にはマネーフォワード ME

https://www.kakeilab.site/moneyforward-kakeibo/

▶︎ 通信費を下げるならスマホから

https://www.kakeilab.site/mobile_1/

▶︎ 家計が整ったら次は増やす

インデックス投資の始め方【新NISA対応】

https://www.kakeilab.site/index-investment-beginner/

免責事項・アフィリエイト開示

※本記事は管理人「こっぺぱん」(30代共働き/2児の父)の個人的な体験と公開情報の調査をもとにまとめた情報提供記事です。

※税制・金融制度・各サービス内容は変更される可能性があります。投資・契約・税務の最終判断はご自身の責任で行い、最新情報は各サービス公式サイト・関係省庁(金融庁/国税庁/総務省など)で必ずご確認ください。

※本記事には一部アフィリエイトリンクを含みます(紹介により当サイトに報酬が入る場合がありますが、推薦内容は中立的に選定しています)。