iDeCoの節税は本当にお得?保育料・出口課税・ふるさと納税と徹底比較

kakeilab

パパが作る、家族の家計

年末調整の書類、毎年なんとなく名前と住所だけ書いて提出していませんか?

私も以前はそうでした。でも年末調整は、会社員が使える控除(税金の計算で所得から差し引ける金額)をまとめて申告できる、1年に1回の大事な節税チャンスです。書き忘れた控除があれば、その分だけ税金を払いすぎることになります。

この記事では、2児の父である私が、年末調整で使える控除を一覧表で整理しました。共働きの我が家が実際に書いている控除と、2026年の変更点もあわせて解説します。

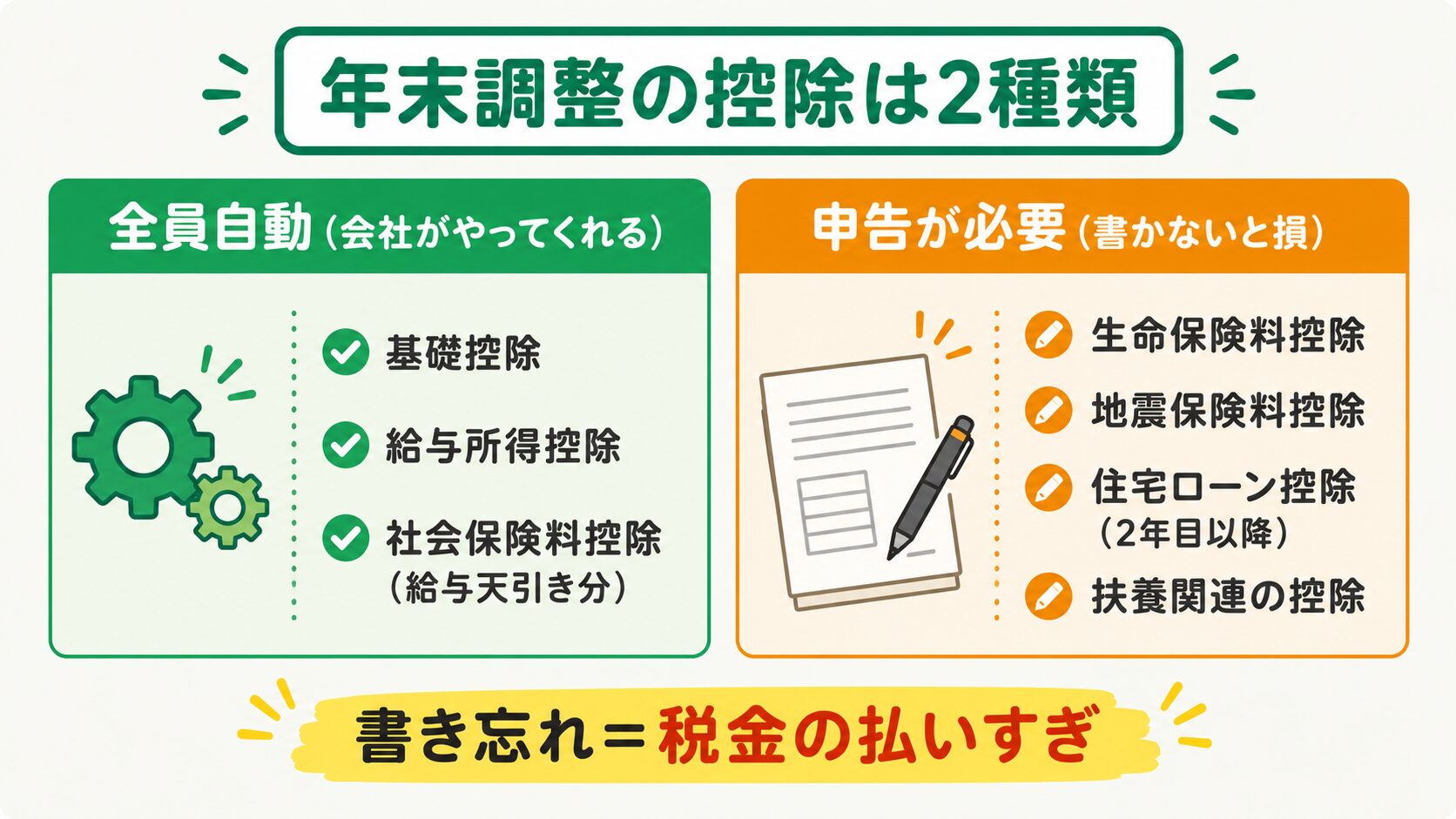

会社員の控除は、大きく分けると「会社が自動で計算してくれるもの」と「自分で申告書に書かないと受けられないもの」の2種類です。

毎月の給料から引かれている健康保険料や厚生年金保険料は、会社がすべて把握しているので自動で控除されます。一方で、生命保険の保険料や住宅ローンの残高は会社にはわかりません。だから自分で申告書に書いて、証明書を添えて提出する必要があるのです。

たとえば生命保険料控除を4万円分書き忘れると、所得税率10%の人なら所得税で約4,000円、さらに住民税でも約2,800円、合計で年間7,000円近く損をする計算になります。1枚のハガキを写すだけで防げる損なので、もったいないですよね。

年末調整の流れはシンプルです。10月ごろに保険会社などから控除証明書が届き、11月ごろに会社へ申告書と証明書を提出、12月か1月の給与で過不足が精算されます。10月に届くハガキ類を1つのクリアファイルにまとめておくと、提出時期に慌てません。

そして、書いた控除が正しく反映されたかどうかは、翌年6月ごろに届く住民税の通知書で答え合わせができます。確認方法は以下の記事にまとめています。

そもそも年末調整の対象は、会社に扶養控除等申告書を出している給与収入2,000万円以下の会社員です。共働きの場合は、夫婦それぞれが自分の勤務先で年末調整を受けます。「夫がまとめて手続きする」ものではない点は意外と誤解されがちです。

そのうえで、年末調整で使える主な控除を、対象になる人・控除額の目安・我が家の利用有無つきで一覧にしました。まずは自分に関係のある行だけチェックすればOKです。

| 控除名 | 対象になる人 | 控除額の目安(所得税) | 我が家 |

|---|---|---|---|

| 基礎控除 | ほぼ全員 | 58万〜95万円(所得で変わる) | ○ |

| 配偶者控除・配偶者特別控除 | 配偶者の所得が一定以下の人 | 最大38万円 | ×(妻もフルタイム正社員) |

| 扶養控除 | 16歳以上の子や親を養っている人 | 38万〜63万円 | ×(子は2人とも16歳未満) |

| 特定親族特別控除【新設】 | 19〜23歳未満の子がいる人 | 最大63万円 | ×(まだ対象年齢でない) |

| 社会保険料控除 | ほぼ全員(天引き分は自動) | 支払った全額 | ○ |

| 生命保険料控除 | 生命保険などに入っている人 | 最大12万円 | ○(収入保障保険のみ) |

| 地震保険料控除 | 地震保険に入っている人 | 最大5万円 | ×(対象の契約なし) |

| 小規模企業共済等掛金控除 | iDeCoなどをやっている人 | 掛金の全額 | ×(NISA優先で未活用) |

| 住宅ローン控除(2年目以降) | 住宅ローン返済中の人 | 年末残高の0.7%(税額から直接引く) | ○ |

※住宅ローン控除だけは「所得控除」ではなく、計算された税額そのものから直接差し引く「税額控除」です。同じ金額なら効きが大きい控除です。

配偶者控除・配偶者特別控除は、妻もフルタイムの正社員(社会保険完備)として働いている我が家は対象外です。パート収入のあるご家庭は「年収の壁」と密接に関わるので、以下の記事で詳しく整理しています。

iDeCoの掛金は小規模企業共済等掛金控除として全額控除できますが、我が家はiDeCoを使わず新NISAを優先しています。その理由は以下の記事にまとめました。

一覧表の中から、我が家が毎年の年末調整で実際に書いているのは次の4つです。同じ「共働き・子供2人・持ち家」の家庭なら、ほぼ同じ顔ぶれになるはずです。

基礎控除は、申告書(基礎控除申告書)に年収の見込みを書いて出すだけで、金額は会社が計算してくれます。自分で控除額を悩む必要はありませんが、申告書を出さないと控除が受けられないので、提出だけは忘れないようにしましょう。

給与から天引きされている健康保険料・厚生年金保険料は、会社が自動で集計してくれます。自分で書くのは、それ以外に支払った分だけです。たとえば、子供や配偶者の国民年金保険料を代わりに払った場合や、学生時代の国民年金を追納した場合は、その全額が控除の対象になります。

我が家は夫婦ともに会社員で天引きのみなので、この欄に追加で書くことはほぼありません。「書かなくても自動で控除されている」と知っているだけで、申告書の空欄に不安にならずに済みます。

毎年10月ごろに保険会社から届く「生命保険料控除証明書」を見ながら、申告書に金額を写して、証明書を添付すれば完了です。控除は「一般」「介護医療」「個人年金」の3区分に分かれていて、新契約・旧契約(2012年以降/以前に結んだ保険契約の区分)で計算式が異なります。

我が家は医療保険には入らず、掛け捨ての収入保障保険だけに絞っているので、書くのは1枚だけ。保険を最小限にすると、年末調整の手間まで減るのは地味なメリットです。

我が家は4,000万円の住宅ローンを夫(私)の単独名義で返済中です。住宅ローン控除は1年目だけ確定申告が必要ですが、2年目以降は年末調整で手続きできます。

必要な書類は、税務署から送られてくる控除申告書と、銀行から届く年末残高証明書の2つ。記入欄は多く見えますが、残高証明書の数字を写していくだけなので15分もあれば書けます。住宅ローンの組み方そのものは、以下の記事で解説しています。

我が家は夫婦別々にふるさと納税をしていますが、ワンストップ特例を使っているので年末調整には何も書きません。ワンストップ特例はそもそも年末調整の対象外で、申請書を自治体に出せば手続き完了です。

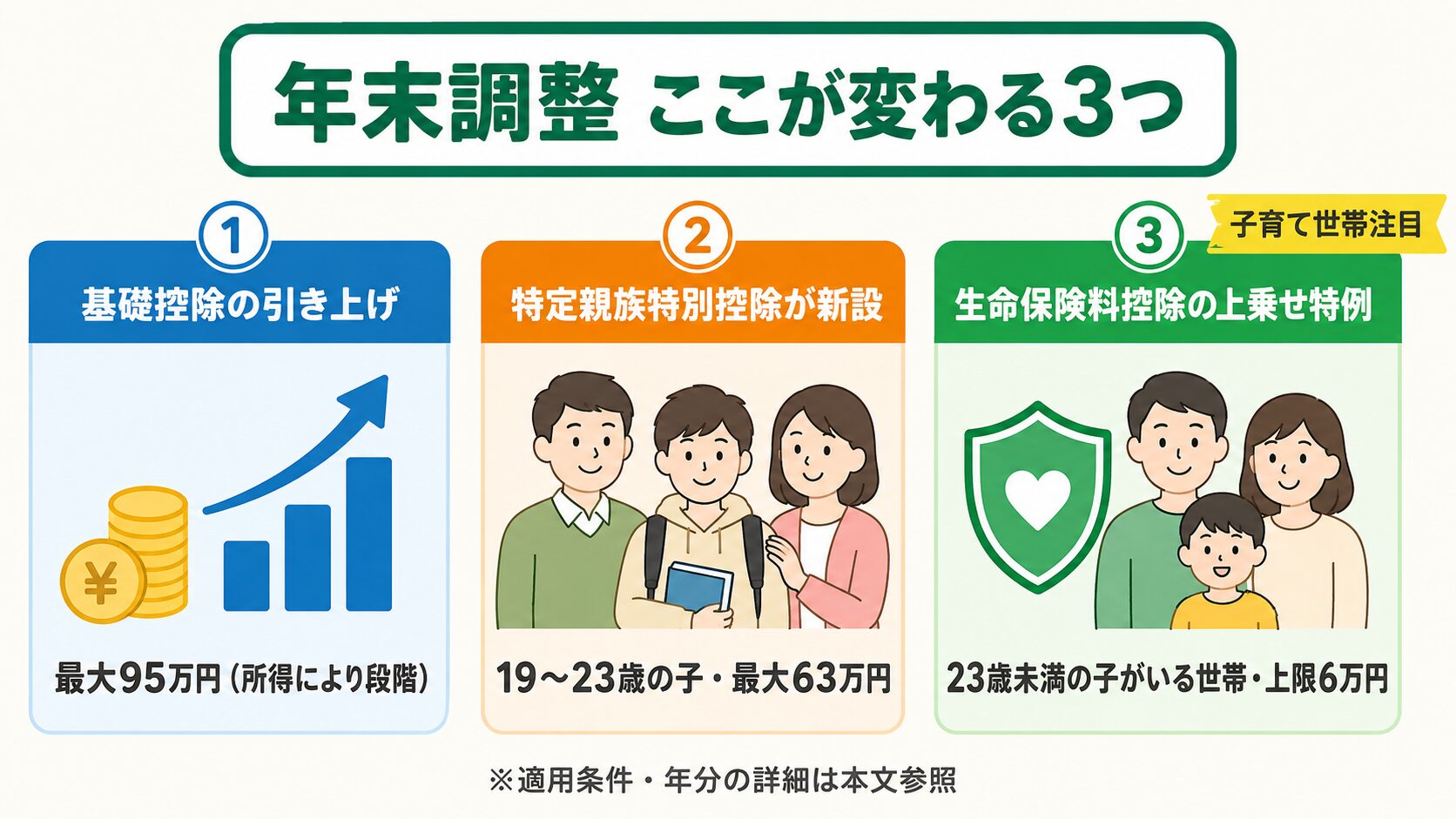

ここ1〜2年で年末調整のルールは大きく変わりました。2026年(令和8年分)の年末調整に関わる変更点を3つに絞って整理します。③は子育て世帯だけ・今年限定の特例なので、特に見逃さないでください。

| 変更点 | 変更前 | 変更後 |

|---|---|---|

| ①基礎控除 | 一律48万円 | 58万〜95万円(所得で段階) |

| ②特定親族特別控除 | 制度なし | 新設・最大63万円(19〜23歳未満の子) |

| ③生命保険料控除(一般・新契約) | 上限4万円 | 上限6万円(23歳未満の子がいる世帯・令和8年分のみ) |

2025年(令和7年分)から、基礎控除が一律48万円から「所得に応じて58万〜95万円」に引き上げられました。あわせて給与所得控除の最低保障額も55万円から65万円に上がっています。

注意したいのは、ニュースで話題になった「95万円」が適用されるのは合計所得金額132万円以下の人だけという点です。所得655万円以下の人には令和7・8年分限定の上乗せがあり、所得帯に応じて88万円・68万円・63万円の3段階。給与収入だけの会社員なら、おおよそ年収475万円以下で88万円、年収500万円前後なら68万円です。令和9年分以降はこの上乗せがなくなり、多くの会社員は58万円が基本になります。金額は所得によって変わりますが、計算は会社がやってくれるので、申告書を出せば自動で反映されます。

この改正は令和7年分から適用済みで、2026年(令和8年分)からは毎月の給与の天引き額にも反映されます。「今年から手取りが少し変わった」と感じたら、この改正の影響かもしれません。

19歳以上23歳未満の子がいる家庭向けに、「特定親族特別控除」が新設されました。子の給与収入が150万円までなら満額63万円の控除が受けられ、188万円までは段階的に縮小しながら控除が続きます。子がアルバイトを頑張っても、いきなり控除がゼロにならない仕組みです。

2026年(令和8年分)からは月々の源泉徴収にも反映され、申告書には「源泉控除対象親族(給与の天引き計算に反映される扶養家族)」という新しい用語が登場します。様式が変わって戸惑いやすいので、記入例をよく確認しましょう。我が家の子はまだ16歳未満なので対象外ですが、10年後に使う予定の控除として覚えておきます。

23歳未満の扶養親族がいる世帯は、一般生命保険料控除の上限が4万円から6万円に引き上げられる特例があります。子育て世帯だけが使える上乗せです。

我が家のように収入保障保険(一般生命保険料の区分)に入っている子育て世帯なら、いつもと同じ証明書を書くだけで上乗せの恩恵を受けられる可能性があります。ただし満額の6万円が受けられるのは新契約の年間保険料が12万円を超える場合で、それ以下なら控除額は支払額に応じた計算になります。効果は契約内容しだいです。

年末調整は万能ではありません。次の控除は年末調整では手続きできず、自分で確定申告をする必要があります。

特に子育て世帯と関わりが深いのが医療費控除です。出産した年や、家族の通院・歯科矯正などが重なった年は、世帯の医療費が10万円を超えることがあります。医療費は生計を同じくする家族の分を合算して、どちらか一方がまとめて申告できるので、共働きなら所得の高い方に寄せるのが基本です。

ここで1つ、共働き世帯が引っかかりやすい注意点があります。ワンストップ特例を申請していても、医療費控除などで確定申告をするとワンストップ特例は無効になります。その場合は、確定申告書にふるさと納税の寄附金控除もあわせて記載し直す必要があります。

「年末調整は会社経由の基本セット、確定申告は追加オプション」とイメージしておくと、自分がどちらの手続きをすべきか迷いにくくなります。

最後に、共働き世帯ならではの年末調整のコツを2つ紹介して、記事全体をまとめます。

16歳未満の子は扶養控除の対象外ですが、申告書の下の方にある「住民税に関する事項」の欄には記入します。この欄は住民税の非課税判定(住民税がかからない所得かどうかの判定)に使われるため、夫婦のうち所得の低い方の欄に書くと、住民税が下がる可能性があります。

我が家のようにフルタイム同士の共働きだと、どちらも非課税ラインを大きく超えていて効果がない場合がほとんどです。それでも、片方が育休などで所得が下がる年は検討する価値があります。

同じ子供を夫婦両方の扶養として申告したり、同じ保険の控除証明書を2人で使ったりするのはNGです。控除を使えるのは、実際にその保険料を支払っている人が原則。夫婦それぞれの申告書を出す前に、「どの控除を誰が書くか」を一度すり合わせておくと安心です。

我が家の場合は、私名義の収入保障保険は私が、妻名義の保険は妻が、それぞれ自分の年末調整で申告しています。口座やカードの引き落とし元と申告者がそろっていると、迷うことがありません。

A. 医療費控除や住宅ローン控除1年目など、年末調整でできない控除を使いたい会社員です。年末調整は通常どおり会社で済ませたうえで、追加したい控除だけを確定申告(還付申告)すればOKです。

A. できません。ふるさと納税の控除手続きは「ワンストップ特例(自治体に申請書を郵送)」か「確定申告」の2択で、年末調整は関係ありません。我が家はワンストップ特例を使っているので、年末調整には何も書いていません。

A. 16歳未満の子は所得税の扶養控除がないため、税金面では「住民税に関する事項」欄をどちらに書くかだけの問題です。基本は所得の低い方が有利になる可能性があります。ただし、会社の家族手当(扶養手当)の支給条件にも関わることがあるので、勤務先の規定もあわせて確認してください。

A. まずは勤務先に相談してください。翌年1月末までなら会社側で再調整してもらえる場合があります。間に合わなくても、自分で確定申告(還付申告)をすれば控除は取り戻せます。還付申告は対象の年の翌年1月1日から5年間提出できます。

A. 23歳未満の扶養親族を申告書に記載したうえで、新契約(2012年以降の契約)の一般生命保険料の控除証明書を添えて申告します。令和8年分(2026年分)のみ・所得税のみの特例です。申告書の様式や記載方法は勤務先の案内と国税庁の記入例に従ってください。

なお、控除の適用可否や金額は、家族構成や契約内容など個人の状況によって変わります。最終的な判断は勤務先の担当部署・税務署・税理士に確認してください。

固定費の見直しと違って、年末調整は1年に1回・30分ほどの作業で終わります。それでいて、書き漏れを防ぐだけで数千円〜数万円の差がつくのですから、子育てで忙しい共働き世帯こそ取り組む価値のある「時給の高い家計仕事」だと私は考えています。

年末調整は「書けば返ってくる、書かなければ返ってこない」手続きです。そして、控除で戻ってきたお金をそのまま使ってしまわず、新NISAでの積立に回すのが我が家のやり方です。証券口座をまだ持っていない方は、以下からどうぞ。

免責事項

本記事は個人の体験と公開情報の調査に基づくものです。投資・契約・税務に関する最終判断はご自身の責任でお願いします。記事内には一部アフィリエイトリンクを含みます。

生命保険料控除を「書く」前に、そもそも保険料そのものを下げたい方はこちらの記事からどうぞ。控除より固定費の見直しの方が、家計へのインパクトは大きいです。