ふるさと納税の返礼品おすすめ|子育て世帯のパパが選ぶ実用5カテゴリ

kakeilab

パパが作る、家族の家計

「iDeCoって結局、自分に向いているの?」と迷っていませんか。節税になると聞いて気になっているけれど、60歳まで引き出せないのが不安、NISAとどっちを優先すべきかも分からない。そんな状態で始めてしまうと、数年後に「やめておけばよかった」と後悔する可能性が高いです。

結論から言うと、我が家(30代共働き・子2人)はiDeCoをやっていません。理由は明確で、NISA枠を埋め切れておらず、教育費のピークが10〜15年後に控えているから。「向いていない」と判定して始めなかった当事者が、同じく迷っている読者向けに自己判定できる診断ツールを作りました。

この記事では7項目チェックリスト・10タイプ・属性早見表の3つで「あなたに向いているか」を判定できます。読み終わるころには、迷いがすっきり消えているはずです。

📅 最終更新日:2026年5月19日

結論から先にお伝えします。iDeCoは万人向けの制度ではありません。迷ったらNISA優先・iDeCoは余力があれば、というのが我が家のスタンスです。

ネットや書籍では「iDeCoは節税になるからお得」という宣伝が目立ちますが、子育て世帯にそのまま当てはめると失敗します。なぜそう言えるのか、誤解の整理はiDeCoのよくある誤解5つに詳しくまとめました。本記事ではその前提を踏まえ「自分は向いているのか・向いていないのか」を判定するための診断ツールを用意しています。

NISA枠(年360万円)を埋め切れていないなら、iDeCoより先にNISAを優先すべきです。流動性・教育費・住宅ローンを考えると、子育て世帯は「向いていない」ケースが多数派になります。

iDeCoの全体像(NISA優先の理由)と、よくある誤解(保育料・出口課税など)も別記事で詳しく解説しています。

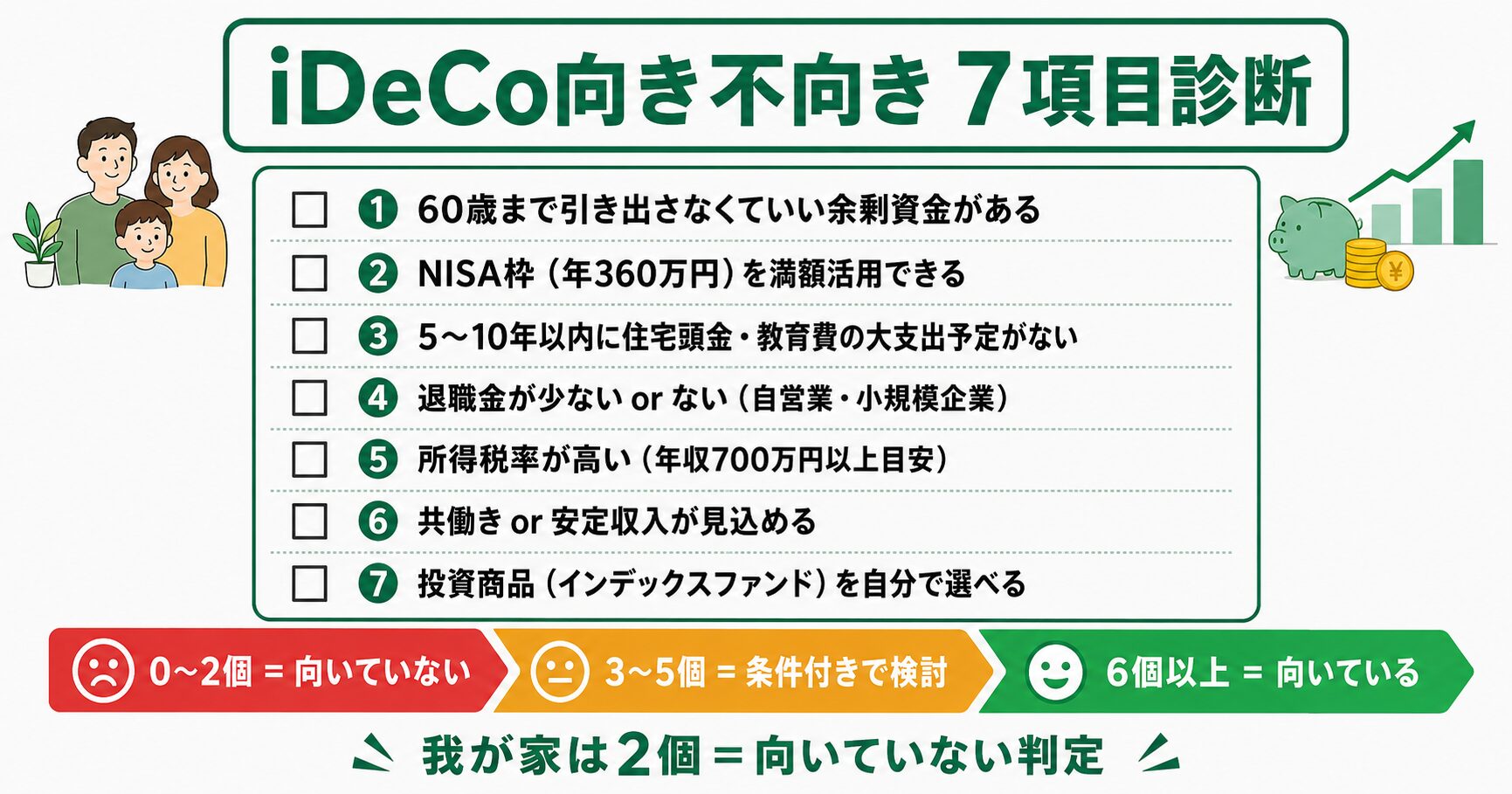

まずは以下の7項目チェックリストで自己判定してみてください。

判定基準はシンプルです。チェックする順番は問いません。YESの数だけ数えてください。

| YESの数 | 判定 | アクション |

|---|---|---|

| 6個以上 | 向いている | iDeCo検討OK・ただしNISAが先 |

| 3〜5個 | 条件付き | 本記事の「向いていない人」に該当しないか確認 |

| 2個以下 | 向いていない | NISA・ふるさと納税を優先 |

「節税になるからお得」というよくある宣伝文句は、子育て世帯にはそのまま当てはまりません。誤解を整理した記事としてiDeCoのよくある誤解5つもあわせて読んでみてください。

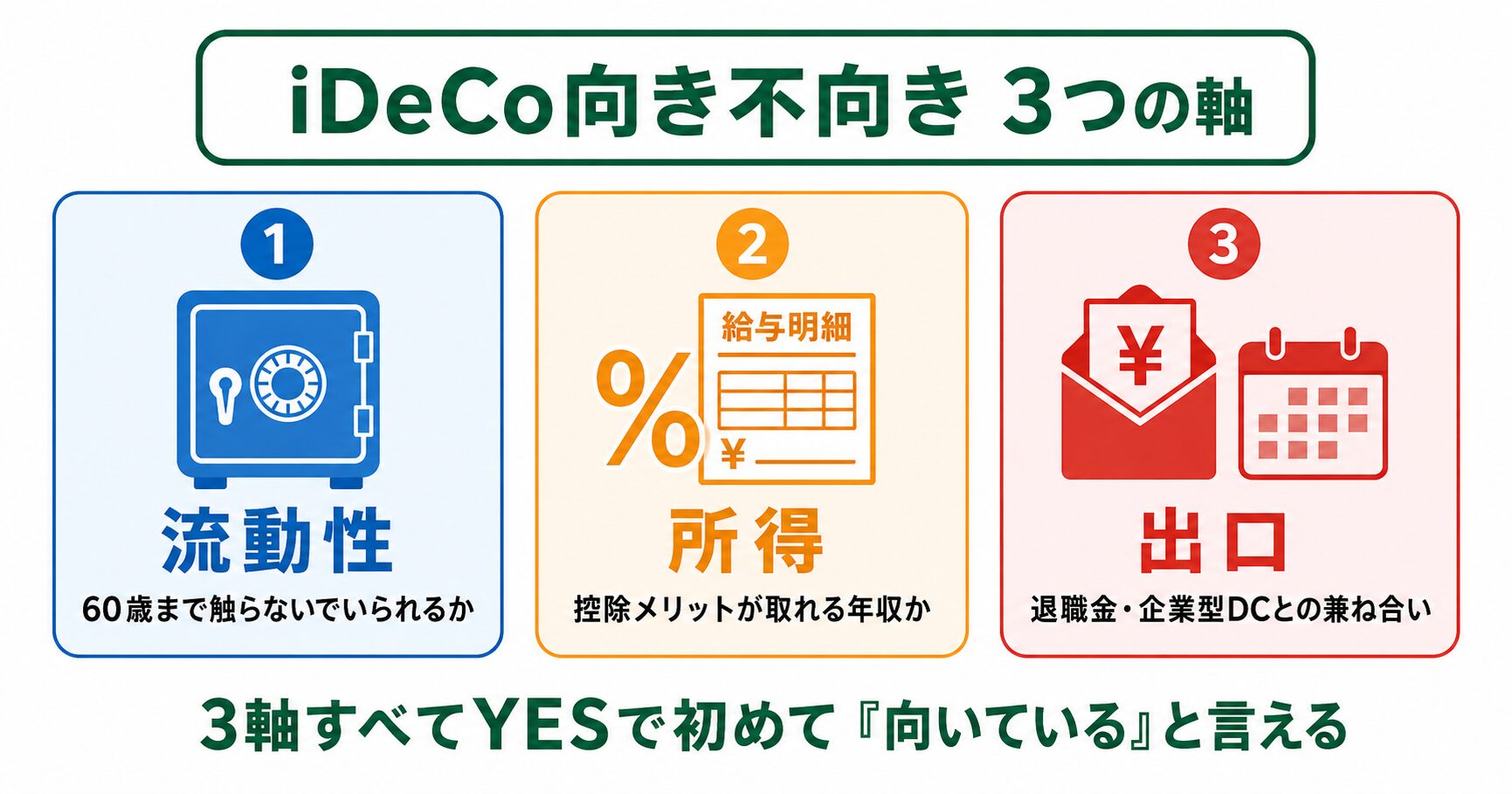

結論、iDeCoの向き不向きは「流動性」「所得」「出口」の3軸でほぼ決まります。複雑そうに見える判定も、この3つを順番に確認すれば自然と答えが出ます。

iDeCoの最大の制約は60歳まで原則引き出せないこと。途中で家計が苦しくなっても、住宅頭金や教育費・医療費に使うことはできません。

一方でNISAはいつでも引き出せます。同じ「投資」でも、流動性の差は決定的です。子育て世帯にとって、これは想像以上に重い制約です。10年・20年先の出費を「絶対に計画通り出せる」と言い切れる家計はほとんどありません。

私自身、転職経験はないものの会社員生活はまだ20年以上残っています。その間に「絶対に60歳まで触らない」と断言できる金額はせいぜい月数千円。だったら最初からNISAに振り向けて、必要になれば取り崩せる柔軟性を確保したほうが、家計全体のリスクは下がるという結論になりました。

iDeCoの目玉である「所得控除」は、所得税率が高いほど効果が大きくなります。年収400万円台と年収1,000万円台では、同じ拠出額でも節税額が倍以上変わります。

| 課税所得 | 所得税率 | 月2.3万円拠出時の年間節税額(住民税10%含む) |

|---|---|---|

| 195万円以下 | 5% | 約4.1万円 |

| 195万〜330万円 | 10% | 約5.5万円 |

| 330万〜695万円 | 20% | 約8.3万円 |

| 695万〜900万円 | 23% | 約9.1万円 |

| 900万〜1,800万円 | 33% | 約11.9万円 |

育休中・専業主婦(夫)など所得税を払っていない期間は、控除メリットがゼロです。残るのは「運用益非課税」だけですが、それはNISAでも同じ。わざわざ流動性を犠牲にしてiDeCoを使う必要はありません。

共働き世帯で「妻のiDeCoを始めたほうがいい?」と聞かれることがありますが、育休に入る予定があるなら拙速は禁物。所得税が発生するフェーズ・しないフェーズが交互に来るのが共働き子育て世帯の実態です。「フル稼働で控除を取り続ける」前提が崩れると、iDeCoの旨味は急速に薄れます。

iDeCoの受け取り時には「退職所得控除」が使えます。ただし退職金が多い大企業勤務の方は、退職金で控除枠を使い切ってしまい、iDeCo分が課税対象になるケースがあります。

退職所得控除の「5年ルール」が「10年ルール」へ延長されました(2025年度税制改正成立・2026年1月適用)。退職金とiDeCo一時金の受け取りタイミングを10年ずらさないと、控除が重複扱いされ手取りが減ります。出口戦略の難易度が上がっており、安易に始めると後悔します。

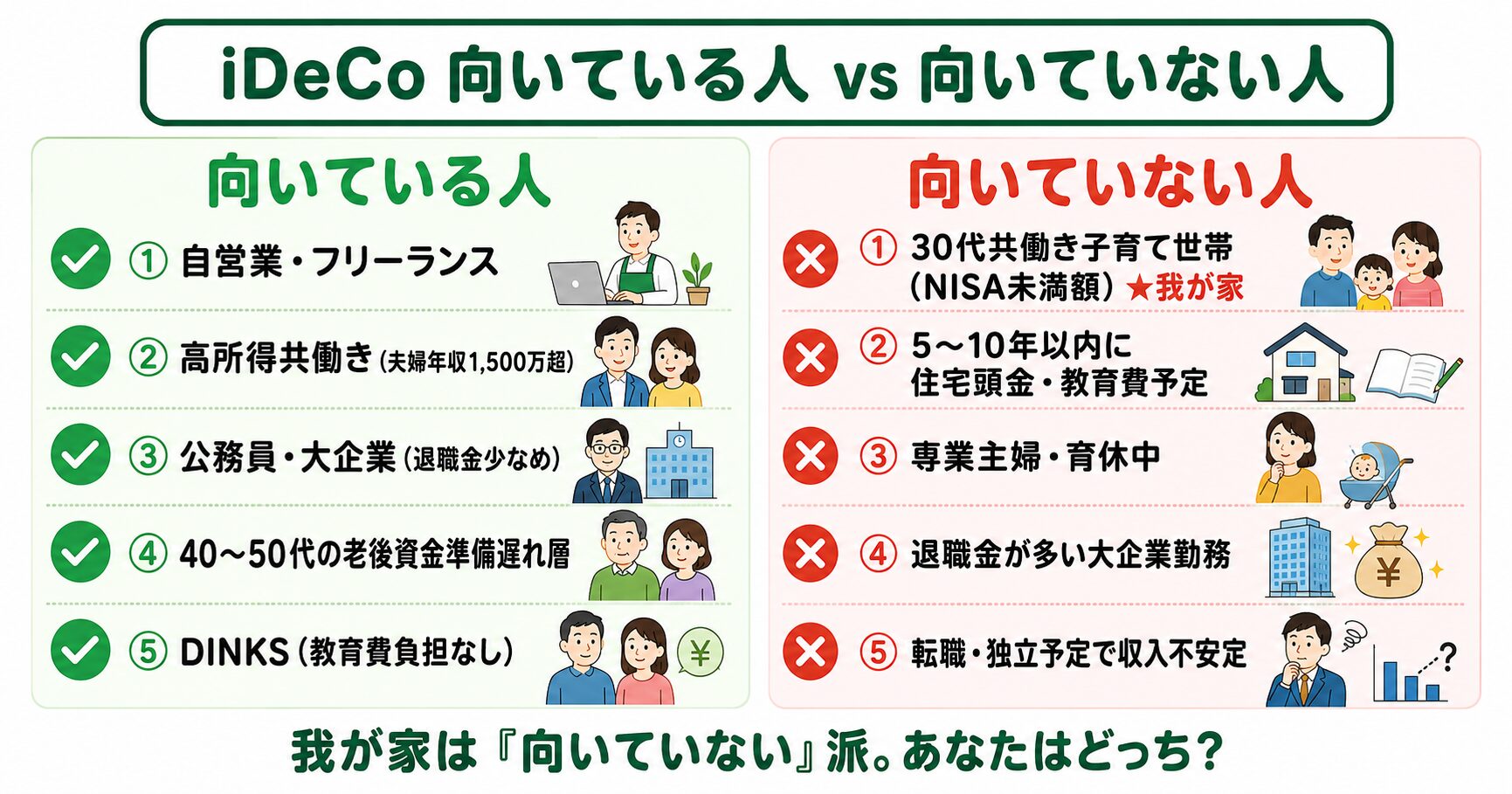

結論、iDeCoが「明確に向いている人」は限られます。退職金が少なく・所得が高く・教育費負担が軽い方が代表例です。代表的な5タイプを順に紹介します。

自営業の方は拠出限度額が月6.8万円(年81.6万円)と、会社員の3倍以上。退職金がないぶん老後資金を自分で作る必要があり、所得控除メリットも最大化できます。

我が家コメント:もし私が会社員を辞めて独立する立場なら、間違いなくiDeCoを最優先で検討します。会社員と自営業ではiDeCoの「重み」がまったく違います。会社員は厚生年金+退職金で老後の土台がある程度作られますが、自営業は国民年金(満額でも月約6.8万円)のみ。同じ「老後資金」でも積み上げる必要量がそもそも違います。

夫婦合算で年収1,500万円を超え、NISA年360万円枠を夫婦それぞれ満額(合計720万円)埋め切れる世帯は、iDeCoが「次の節税枠」として機能します。所得税率も23〜33%帯で、控除メリットが大きい層です。

運用商品はNISAと同じくインデックスファンド一択でOK。基本的な投資戦略はインデックス投資の始め方【新NISA対応】で解説しています。

我が家コメント:正直うらやましい層です。NISA満額埋めた上での「追加の節税枠」としてiDeCoを使えるなら、流動性のデメリットも相対的に小さくなります。年間720万円をNISAに回せる家計なら、教育費・住宅費が想定外に膨らんでもNISAの取り崩しで吸収できる体力があるからです。逆に言うと、ここまで埋め切れない世帯がiDeCoを優先するのは順番が違うとも言えます。

公務員は2024年12月の制度改正で拠出限度額が月1.2万円→月2万円(年24万円)に拡大済み。さらに2026年12月の改正で「企業年金との合算で月6.2万円(共済掛金を差し引いた残り)」へ拡大予定です。安定収入+退職金の予測可能性が高く、出口戦略を立てやすいのが強み。

退職金が「2,000万円未満」程度なら、退職所得控除の枠内にiDeCo一時金を収めやすく、出口課税のリスクも低めです。

我が家コメント:公務員の妻を持つ知人は積立中。安定収入+退職金見込みが立つので、長期視点で計算が成り立ちやすい属性です。「自分が60歳までこの仕事を続ける」と高い確度で言える層は、iDeCoの流動性デメリットを許容しやすい。逆に、転職や独立を視野に入れている公務員の方は、慎重に判断したほうがいいでしょう。

50代から始めても、運用期間は10〜15年確保できます。所得税率も上がっている年代が多く、所得控除の恩恵を最大化しやすい層です。住宅ローンや教育費にも目処が立っているなら、流動性デメリットも相対的に小さくなります。

iDeCoは65歳まで加入可能(2022年改正)。50歳で始めれば最長15年運用できます。「もう遅い」と諦める必要はありません。

我が家コメント:40代後半で住宅ローン残債が減り、教育費の見通しも立った時期は、iDeCo検討の好機。我が家もそのタイミングで再検討するつもりです。「老後資金準備が遅れた」という表現は焦りを煽りますが、運用期間10〜15年でも複利は十分に効きます。50代スタートを「手遅れ」と決めつける必要はありません。

教育費負担がない世帯は、長期の流動性確保ニーズが小さく、iDeCoの「60歳まで引き出せない」制約が大きなデメリットになりません。共働きで安定収入があれば、所得控除メリットを最大限享受できます。

我が家コメント:同じ30代共働きでも、子の有無で必要な流動性は大きく変わります。DINKS世帯は子育て世帯と判断軸を分けて考えるべきです。教育費という最大の非裁量支出がない以上、「60歳まで触らない資金」を作る余裕も生まれやすい。ネットの「30代はiDeCoやるべき」という一般論をそのまま受け取らず、自分のライフプランに照らして判断してください。

結論、「子育て・住宅・教育費」のどれかに該当するなら、iDeCoは慎重に検討すべきです。我が家を含む典型5パターンを紹介します。

これがまさに我が家のケースです。NISA枠360万円を埋め切れていない時点で、iDeCoは時期尚早と判断しました。

30代共働き子育て世帯の典型的な悩みは以下の通りです。

「節税になるからやろう」と安易に始めると、いざ教育費や住宅費で資金が必要になったときに身動きが取れなくなります。NISAなら同じ運用益非課税メリットを得つつ、いざというとき引き出せます。

30代共働き世帯にとって「いつでも引き出せる」という安心感は、節税メリット以上の価値があると私は考えています。月2.3万円拠出(年27.6万円)で課税所得20%帯なら年間節税額は約8.3万円。一方、その27.6万円を15年間60歳まで縛る「機会損失」を比べると、子育て家計にとっては後者のほうが重い。これが我が家の意思決定の核です。

住宅購入を検討中の方、子供の中学受験・私立進学を考えている方は、iDeCoより「すぐ動かせる資金」の確保が優先です。

住宅ローンの組み方は属性によって最適解が変わります。詳しくは共働き夫婦の住宅ローンの組み方を参考にしてください。

とくに私立中学受験を視野に入れる家庭は、小4〜中3の6年間で塾費+学費が一気にふくらみます。「教育費は大学から本格化」というイメージで設計すると、想定より10年早く流動性が枯渇するパターンが多いので注意してください。

専業主婦(夫)・育休中で所得税を払っていない期間は、iDeCoの所得控除メリットがゼロになります。残るのは「運用益非課税」だけですが、それならNISAで十分です。

すでにiDeCoを始めている方が育休に入る場合、拠出を一時停止できます(運用指図者へ変更)。所得控除メリットがない期間に拠出を続ける必要はありません。

退職金が2,000万円を超えるような大企業勤務の方は、退職金だけで退職所得控除の枠を使い切ります。iDeCo一時金が控除枠からはみ出して課税対象になるリスクが高いです。

2026年1月から「10年ルール」になり、退職金とiDeCo一時金を10年ずらして受け取らないと控除が重複扱いされます。出口戦略の難易度が上がっており、入口メリットだけで判断すると失敗します。

「年金として分割受取」という選択肢もありますが、こちらは公的年金等控除と合算されるため、年金収入が多い人ほど課税対象になりやすい。一時金・年金どちらで受け取っても、退職金が大きい層は税引後リターンが目減りする構造になっています。「入口で節税できたぶん出口で課税される」だけでは、純粋なメリットは想像より小さくなります。

近い将来に転職・独立を考えている方は、収入が一時的に下がる可能性があります。iDeCoは月5,000円から拠出額を変えられますが、原則やめられません。

収入不安定期にこそ、生活防衛資金と保険の見直しが先。保険見直しのやり方|共働き子育て家庭が月1万円下げる手順もあわせて読んでみてください。

独立して自営業になれば、その時点でiDeCo拠出限度額は月6.8万円まで拡大できます。「独立後にギアを上げる」前提で、会社員時代は無理に始めないという選択肢も合理的です。状況が変わってから始めるのは遅すぎる、ということは制度上ありません。

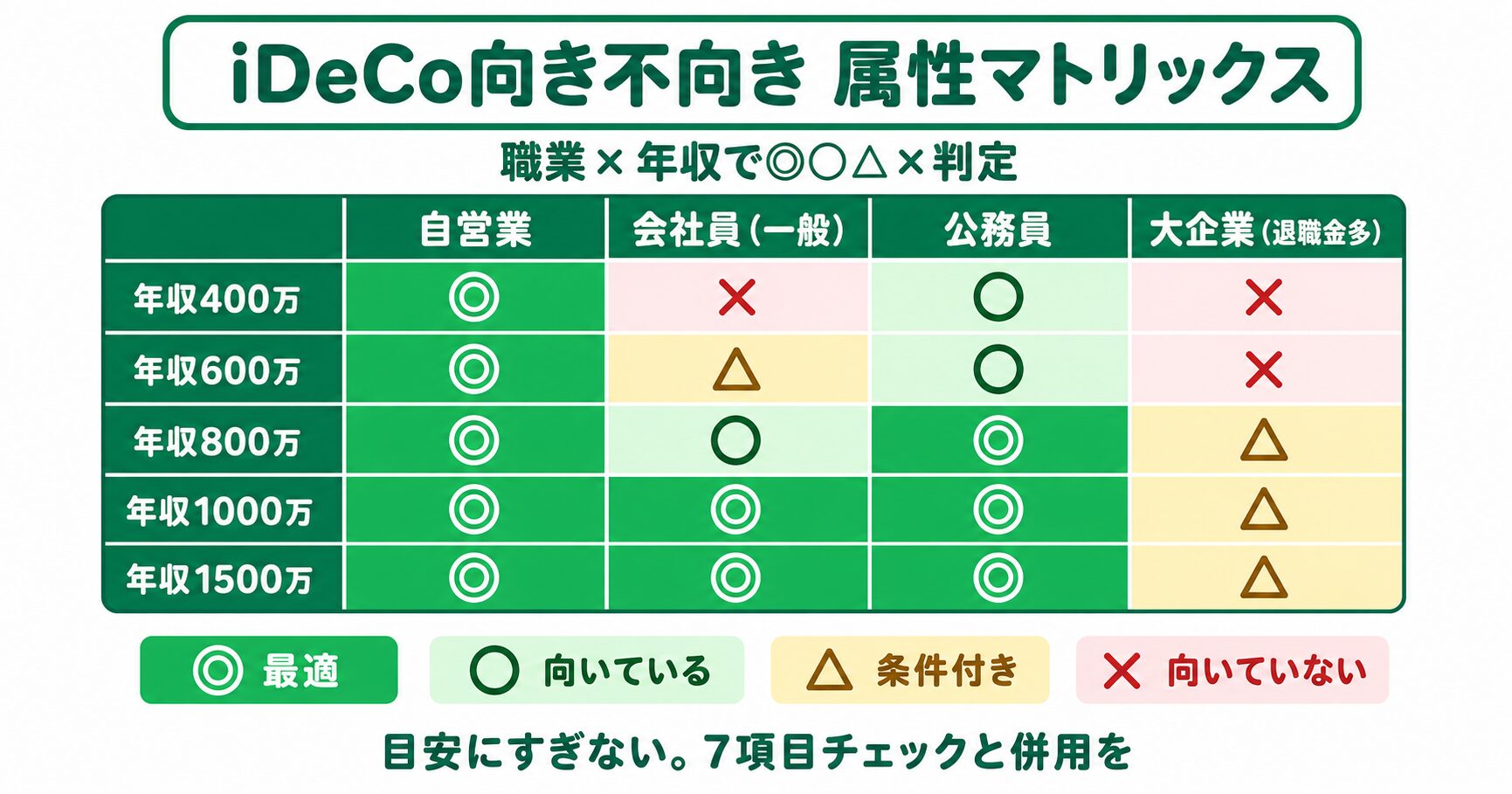

結論、職業・年収・家族構成の3軸で「向いているか」が一目で分かる早見表を用意しました。自分の属性に近いセルを探してみてください。

判定凡例:◎=強くおすすめ/○=おすすめ/△=条件付き/×=向いていない

| 年収 | 自営業 | 会社員(一般) | 公務員 | 大企業(退職金多) |

|---|---|---|---|---|

| 400万円 | ○ | × | △ | × |

| 600万円 | ◎ | × | △ | × |

| 800万円 | ◎ | △ | ○ | △ |

| 1,000万円 | ◎ | ○ | ○ | △ |

子育て世帯の会社員・大企業勤務は、年収が上がるまで「×〜△」評価になりやすいのが特徴です。NISA優先で進めるべき層が大半。年収1,000万円帯になってようやく「○」が出ますが、それでも大企業勤務は退職金との兼ね合いで「△」据え置きです。

会社員(一般)と大企業(退職金多)の違いは、退職金が退職所得控除の枠を使い切るかどうか。勤続38年で控除枠は約2,060万円なので、退職金見込みが1,500万円を超えるなら「大企業」列で判定するのが安全です。

| 年収 | 自営業 | 会社員(一般) | 公務員 | 大企業(退職金多) |

|---|---|---|---|---|

| 400万円 | ○ | △ | ○ | △ |

| 600万円 | ◎ | ○ | ○ | △ |

| 800万円 | ◎ | ○ | ◎ | ○ |

| 1,000万円 | ◎ | ◎ | ◎ | ○ |

教育費負担がない分、子育て世帯より全体的に評価が上がります。流動性ニーズが小さいDINKS世帯はiDeCo適性が高めです。

| 年収(世帯主) | 自営業 | 会社員(一般) | 公務員 | 大企業(退職金多) |

|---|---|---|---|---|

| 400万円 | △ | × | × | × |

| 600万円 | ○ | × | △ | × |

| 800万円 | ○ | △ | △ | × |

| 1,000万円 | ◎ | ○ | ○ | △ |

片働き世帯は世帯収入の柔軟性が低く、流動性確保がより重要。配偶者分のiDeCo(所得控除メリットなし)はNISA一択です。世帯主の収入が途切れたときの代替手段がない以上、教育費・住宅費の備えはより厚めに必要になります。

早見表はあくまで「典型例の目安」です。退職金見込み・教育方針(公立/私立)・住宅購入時期によって判定はブレるので、最終的には7項目チェックリストとセットで使ってください。

「我が家がiDeCoをやらない理由」の詳細は、入口記事でリアルな数字と共に公開しています。

結論、チェックリストで「向いている」と判定された方も、始める前に必ず3点を確認してください。ここを飛ばすと数年後に後悔します。

iDeCoは60歳まで引き出せません。失業・病気・想定外の出費に備えて、生活費の6ヶ月分は現金で確保してから始めるのが鉄則です。

子育て世帯なら6〜12ヶ月分が安心ライン。普通預金・定期預金で取り崩しやすい形で持っておきましょう。生活防衛資金が薄いままiDeCoを始めると、急な出費が発生したときにNISA分を切り崩す→投資元本が削れる→iDeCoだけが残るという、最も避けたい順番で資金が枯れていきます。

勤務先の退職金見込みを必ず確認してください。退職所得控除の計算式は以下の通り。

| 勤続年数 | 退職所得控除 |

|---|---|

| 20年以下 | 40万円 × 勤続年数(最低80万円) |

| 20年超 | 800万円 + 70万円 × (勤続年数 − 20年) |

例:勤続38年なら控除枠2,060万円。退職金がこの枠内に収まればiDeCo一時金も活用可能ですが、超えると課税対象です。退職金見込みは社内イントラ・規程・人事部への問い合わせで確認できます。50代に入る前に一度は数字を押さえておくと、出口戦略の精度が上がります。

iDeCoは金融機関ごとに商品ラインナップが異なります。手数料の安いインデックスファンドが揃っているかを必ず確認してください。

具体的には、楽天証券とSBI証券がiDeCo口座でも有力候補。両社ともeMAXIS Slimシリーズ(全世界株式・S&P500)を取り扱っており、信託報酬も最安水準です。

iDeCo検討中によく聞かれる5つの疑問に答えます。特にNISAとの優先順位や育休中の扱いは要チェックです。

結論、おすすめしません。NISAは「運用益非課税+いつでも引き出し可」という最強のメリットがあります。同じ運用益非課税ならNISA優先が合理的です。所得控除メリットがあっても、流動性のなさが家計リスクを高めます。

所得税を払っていない期間は所得控除メリットがゼロです。一時的に拠出を停止し「運用指図者」へ変更するのが現実的。復職後に拠出再開すればOKです。手続きは加入している金融機関で可能です。

企業型DCで会社が拠出してくれているなら、まずはマッチング拠出(自己負担追加)を検討するのが先。それでも拠出枠に余裕がある場合のみiDeCo併用を検討しましょう。2026年12月の改正で合算拠出限度額が月6.2万円に拡大されます。

①NISA満額活用済み、②生活防衛資金6ヶ月分以上確保、③5〜10年以内の大型支出予定なし、の3条件すべて満たすことが目安です。1つでも欠けるなら、まずそちらの条件を整えるのが先です。

原則「解約」はできませんが、拠出は停止できます(運用指図者へ変更)。拠出停止中も口座管理手数料はかかるので、家計が苦しいときは月5,000円の最低拠出に下げる選択肢もあります。完全な現金化は60歳まで不可です。

参考資料・公式情報源

※制度は2026年5月時点の情報です。最新情報は各公式サイトをご確認ください。

iDeCoは万人向けの制度ではありません。向いている人でも、NISAを満額活用してから検討するのが正解です。

最後に、行動チェックリストをまとめます。

我が家のように「向いていない」と判定するのも立派な選択です。流行りに乗って始めるより、自分の家計に合った順番で資産形成を進めましょう。

iDeCoは「始めるか・始めないか」の二択ではなく、「いつ始めるか」の問題でもあります。30代でNISAに集中し、40代後半で住宅・教育費に目処が立ってからiDeCoへギアを上げる。そんな順番のほうが、子育て家計には合っているケースが多いはずです。

iDeCo判定の次は、制度比較・誤解整理・全体ロードマップで知識を固めましょう。

免責事項・アフィリエイト開示

※本記事は管理人「こっぺぱん」(30代共働き/2児の父)の個人的な体験と公開情報の調査をもとにまとめた情報提供記事です。

※税制・金融制度・各サービス内容は変更される可能性があります。投資・契約・税務の最終判断はご自身の責任で行い、最新情報は各サービス公式サイト・関係省庁(金融庁/国税庁/総務省など)で必ずご確認ください。

※本記事には一部アフィリエイトリンクを含みます(紹介により当サイトに報酬が入る場合がありますが、推薦内容は中立的に選定しています)。