ふるさと納税の返礼品おすすめ|子育て世帯のパパが選ぶ実用5カテゴリ

kakeilab

パパが作る、家族の家計

「iDeCoは節税最強って聞いたけど、本当にそんなにお得なの?」「保育料が下がるからやった方がいいって言われたけど、実際どれくらい?」――そんな疑問を持って、このページにたどり着いた方も多いと思います。

結論から正直に書きます。我が家(30代共働き・2児の父)は、iDeCoをやっていません。NISA枠を埋め切れていないからです。そして、調べれば調べるほど「子育て世帯にとってのiDeCoは、巷で言われているほど万能ではない」と感じています。

この記事は、金融機関やFPがあまり書きたがらない「iDeCoの不都合な真実」を、現役30代パパの目線で徹底的に検証する内容です。iDeCoを否定するのではなく、「自分の家計にとって本当に向いているか」を判断するための材料として読んでみてください。

iDeCoの紹介記事は世の中に溢れていますが、その多くは「節税最強」「やらなきゃ損」というポジティブな論調が中心。それは間違いではないけれど、子育て世帯の現実――流動性の必要性、教育費ピーク、住宅ローン、共働きの時間制約――を踏まえると「条件付きでお得」というのが本当のところ。本記事では、その条件をひとつひとつ分解していきます。

📅 最終更新日:2026年5月19日

iDeCoは確かに強力な節税制度です。ただし、「誰がやっても得」ではなく「条件が揃った人だけが得」な制度です。とくに子育て世帯は、流動性・出口課税・拠出額の小ささなど、複数の壁にぶつかります。

本記事で扱う「8つの誤解」は、私が実際にiDeCoを始めるかどうか調べていく中でぶつかった疑問・違和感を整理したものです。順序は影響度の大きい順――保育料の話、出口課税、流動性、ふるさと納税との比較、専業主婦、会社員の手数料、商品選び、運営管理機関――の流れで進めていきます。読みたいところから読んでいただいて構いません。

iDeCoの全体像や向いている人・向いていない人については、別記事で詳しく解説しています。

iDeCoとNISAの基本的な比較や全体像は、入口記事でまとめています。本記事はその「深掘り編」として、巷で言われがちな誤解を一つずつほぐしていきます。

iDeCoの誤解は、大きく分けて「節税系」と「運用系」の2つに整理できます。

節税系は保育料・出口課税・ふるさと納税との比較。運用系は途中停止・商品選び・金融機関選びです。

| 誤解 | 本当のところ(要約) | 詳細記事 |

|---|---|---|

| ①保育料が大きく下がる | 階層が下がらなければ減額ゼロ | 節税誤解 |

| ②受取時も非課税 | 2026年改正で出口が複雑化 | 節税誤解 |

| ③途中で減額・停止OK | 残高は60歳まで動かせない | 運用誤解 |

| ④ふるさと納税より節税効果が高い | 即効性・確実性ではふるさと納税の圧勝 | 節税誤解 |

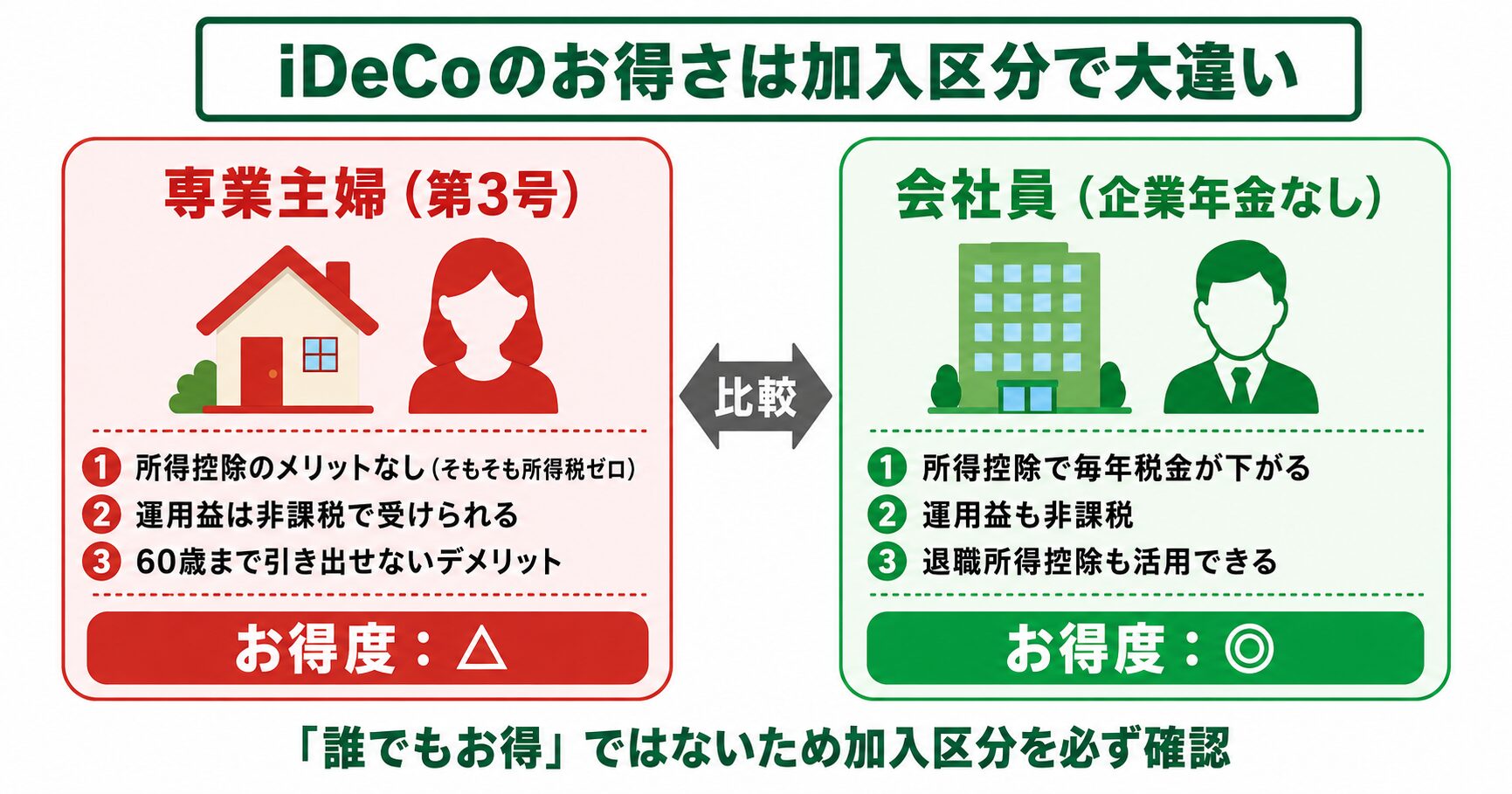

| ⑤専業主婦(夫)も得する | 所得控除メリットがゼロ | 対象者別誤解(派生③) |

| ⑥会社員はとりあえずやるべき | 拠出小だと手数料負けリスク | 対象者別誤解(派生③) |

| ⑦商品選びは適当でも大丈夫 | 元本確保型は手数料負け確定 | 運用誤解 |

| ⑧やるなら銀行で十分 | 30年で約15万円の手数料差 | 運用誤解 |

誤解①②④は「節税効果」にまつわる思い込みです。保育料が下がるのは階層が変わったときだけ、出口課税は2026年改正で複雑化、ふるさと納税との比較では即効性で大きく劣ります。

具体的なシミュレーションと回避策は、節税誤解の派生記事で詳しく解説しています。

誤解③⑦⑧は「運用」にまつわる落とし穴です。途中減額しても残高は60歳まで動かせず、元本確保型は手数料で確実に目減り、銀行系金融機関は30年で約15万円の手数料差が出ます。

商品・金融機関選びの基準は、運用誤解の派生記事で詳しく解説しています。

専業主婦・育休中の方や、拠出額が小さい会社員には別の落とし穴があります。詳しくは派生記事で解説しています。

子育て世帯ならNISAが先、と私は考えています。理由はシンプルで、NISAは流動性があり、いつでも教育費・住宅費・生活防衛資金として引き出せるから。iDeCoの所得控除は確かに魅力的ですが、60歳まで動かせない縛りは子育て期にはとくに重く、NISA枠(年720万円)を使い切るまでは保留が現実的だと思います。NISAを使い切れる積立余力ができてから、初めてiDeCoの土俵に上がるのが我が家の方針です。

新規拠出は止められますが、これまで積み立てた残高は60歳まで一切引き出せません。「運用指図者」となり、運用は続けながら口座管理手数料(月66円〜)を払い続けることになります。掛金の所得控除メリットがなくなる分、手数料負担がじわじわ効いてくる点に注意が必要です。「途中でやめれば撤退できる」という気軽な制度ではなく、原則として「60歳までお金がロックされる契約」だと理解しておきましょう。

転職先に企業型DCがあるかどうかで手続きが変わります。企業型DCがある会社へ移る場合は資産を移換するか、iDeCoに残すかを選択。何もしないと「自動移換」となり、運用されずに手数料だけ引かれ続けるので要注意です。退職後すぐに必要な手続きをまとめておきましょう。退職時に企業から渡される書類を読み飛ばすと、放置→自動移換のパターンに陥りがち。とくに転職と引っ越しが重なる時期は、書類タスクが埋もれやすいので要注意です。

運営管理機関手数料が0円のネット証券(SBI証券・楽天証券・マネックス証券など)が最安です。月の手数料は最低水準の171円で、銀行系と比べて30年で15〜20万円の差になります。NISAと同じ証券会社で開いておくと管理が一本化されて便利です。SBI証券・楽天証券のどちらを選ぶかは、すでに使っている経済圏(楽天ポイント/Vポイント等)との相性で決めれば十分です。

50代スタートの場合、加入年数が短い分、退職所得控除の枠も小さくなります(控除は加入年数連動)。所得控除メリットだけは年単位で確実に得られますが、出口で課税されるリスクは若い世代より相対的に高くなる点に注意。退職金の有無・受取タイミングを慎重にシミュレーションすることが重要です。逆に「退職金がほぼゼロ」「年収が高くて所得税率が高い」50代なら、所得控除メリットを短期間でも享受できるので、検討の余地は十分にあります。受給開始年齢が最大75歳まで先延ばし可能になった点も、選択肢を広げてくれます。

参考資料・公式情報源

※制度は2026年5月時点の情報です。最新情報は各公式サイトをご確認ください。

ここまで読んでいただきありがとうございます。最後に、本記事で扱った8つの誤解を表で再整理します。

| 誤解 | 本当のところ |

|---|---|

| ① 保育料が大きく下がる | 階層が下がらないとゼロ。3歳以上は無償化で関係なし |

| ② 受取時も非課税 | 控除枠を超えると課税。2026年「10年ルール」で複雑化 |

| ③ 途中でやめられる | 拠出は止まるが残高は60歳まで動かない |

| ④ ふるさと納税より節税効果が高い | 即効性・確実性ではふるさと納税の圧勝 |

| ⑤ 専業主婦も得する | 所得控除がゼロ=NISAで十分 |

| ⑥ 会社員はとりあえずやるべき | 低拠出・NISA未満額の人は手数料負けリスク |

| ⑦ 商品選びは適当でOK | 元本確保型は手数料負け確定 |

| ⑧ 銀行で十分 | 30年で20万円超の差。SBI/楽天証券が正解 |

iDeCoは「悪い制度」ではありません。ただ、子育て世帯にとっては優先順位が高くない、というのが我が家の現時点の結論です。

とくに30代共働きパパ・ママにとっては、向こう10〜15年は「教育費・住宅費・生活費の同時進行期」。この時期に60歳まで動かせない資金を作る判断は、よほど家計に余裕があるか、明確な意思決定がない限り見送りで構わないと考えています。

逆に、子どもが社会人になり、住宅ローンの目処も立った50代以降であれば、iDeCoは「老後資金作りの最後の追い込み」として活用できます。退職金との出口設計さえ間違えなければ、所得控除メリットを最後まで取り切れる。つまりiDeCoは「ライフステージ全体の中で、いつ使うか」を選ぶ制度です。

金融機関やFPの記事は「とにかくやろう」のトーンが強くなりがちです。彼らは始めてもらうことで初めて収益になるので、当然と言えば当然。でも、読者の家計を本当に守るのは「鵜呑みにしない勇気」だと私は思います。

我が家のスタンスはシンプルです。「NISA優先・iDeCoは保留」。NISA枠を埋め切ったとき、そして子どもの教育費の見通しが立ったとき、改めてiDeCoの土俵に上がるかを考えればいい。それまではふるさと納税で確実な家計改善を積み重ねていきます。

大事なのは、誰かの「やった方がいい」を鵜呑みにせず、自分の家計の数字でシミュレーションすること。年収・拠出限度額・退職金見込み・教育費ピーク・住宅ローン残高――これらを並べて、「自分の場合はどう動くか」を考えてみる。その作業を経た上での「やる/やらない」なら、どちらの結論でも納得感があります。

このブログでは「貯める→節税する→増やす」の順で家計を整えるロードマップを提案しています。iDeCoはこの3軸の最上流ではなく、むしろ最後段の検討事項。先に固定費を下げ、ふるさと納税で確実な節税効果を取り、NISAで運用を回す。この順序を踏んだ上で、それでも余力があればiDeCo、というのが我が家の結論です。

iDeCoの全体像、ふるさと納税の具体的な手順、家計改善の全ロードマップは、以下の記事で詳しく解説しています。

免責事項・アフィリエイト開示

※本記事は管理人「こっぺぱん」(30代共働き/2児の父)の個人的な体験と公開情報の調査をもとにまとめた情報提供記事です。

※税制・金融制度・各サービス内容は変更される可能性があります。投資・契約・税務の最終判断はご自身の責任で行い、最新情報は各サービス公式サイト・関係省庁(金融庁/国税庁/総務省など)で必ずご確認ください。

※本記事には一部アフィリエイトリンクを含みます(紹介により当サイトに報酬が入る場合がありますが、推薦内容は中立的に選定しています)。