学資保険は基本『解約』が正解|共働きパパがインフレ時代に選ぶ教育費の作り方

kakeilab

パパが作る、家族の家計

「保険料、毎月けっこう払ってるけど、これって本当に必要なの?」

共働きで子育て中のパパなら、一度はこう感じたことがあるはずです。我が家も2人目が生まれた後、ふと家計を見直したら保険料だけで月3万円以上かかっていることに気づきました。

この記事では、保険の専門家に頼らず、自分で保険を整理して固定費を下げるための5ステップを解説します。共働き家庭ならではの「遺族年金・高額療養費などの公的保障をベースに考える」という視点を中心に、パパ目線で実体験をもとに紹介します。「見直したいけど何から手をつければいいかわからない」という方は、ぜひこの順番で進めてください。

📅 最終更新日:2026年5月19日

生命保険文化センターの調査(2022年度)によると、世帯年間払込保険料の平均は約37.1万円(月換算で約3.1万円)です。子育て世帯では保障を手厚くする傾向があり、さらに高くなるケースも珍しくありません。

内訳を見ると、こんな構成が多く見られます。

| 保険の種類 | 月額の目安 | 備考 |

|---|---|---|

| 死亡保障(終身・定期) | 1万〜2万円 | 保障額・加入時期により大きく異なる |

| 医療保険 | 5,000〜1万円 | 夫婦それぞれ加入しているケースが多い |

| 学資保険 | 1万〜1.5万円 | 「教育費のため」と加入しているが利回りは低め |

| がん保険 | 2,000〜5,000円 | 医療保険と重複している場合も |

| 就業不能保険 | 3,000〜8,000円 | 公的保障(傷病手当金)があることを忘れがち |

これらをすべて合わせると、月3〜4万円になることは珍しくありません。年間にすると36〜48万円。これは固定費のなかでもかなり大きな支出です。

同調査では、生命保険に加入している人のうち「過去に見直しをしたことがない」という割合が30代で約60%にのぼります。

保険は「加入したら終わり」ではなく、ライフステージの変化にあわせて定期的に見直すものです。特に結婚・出産・マイホーム購入などの節目は、必要な保障が大きく変わるタイミングです。

「結婚するときに一緒に入った」「子どもが生まれたときに勧められた」という方は、今がまさに見直しのタイミングです。

保険を見直す前に、まず「そもそも何のために保険に入るのか」を整理しておきましょう。保険の本質は「自分の貯蓄では対応できないリスクに備えるもの」です。この前提がずれると、必要のない保険に何万円も払い続けることになります。

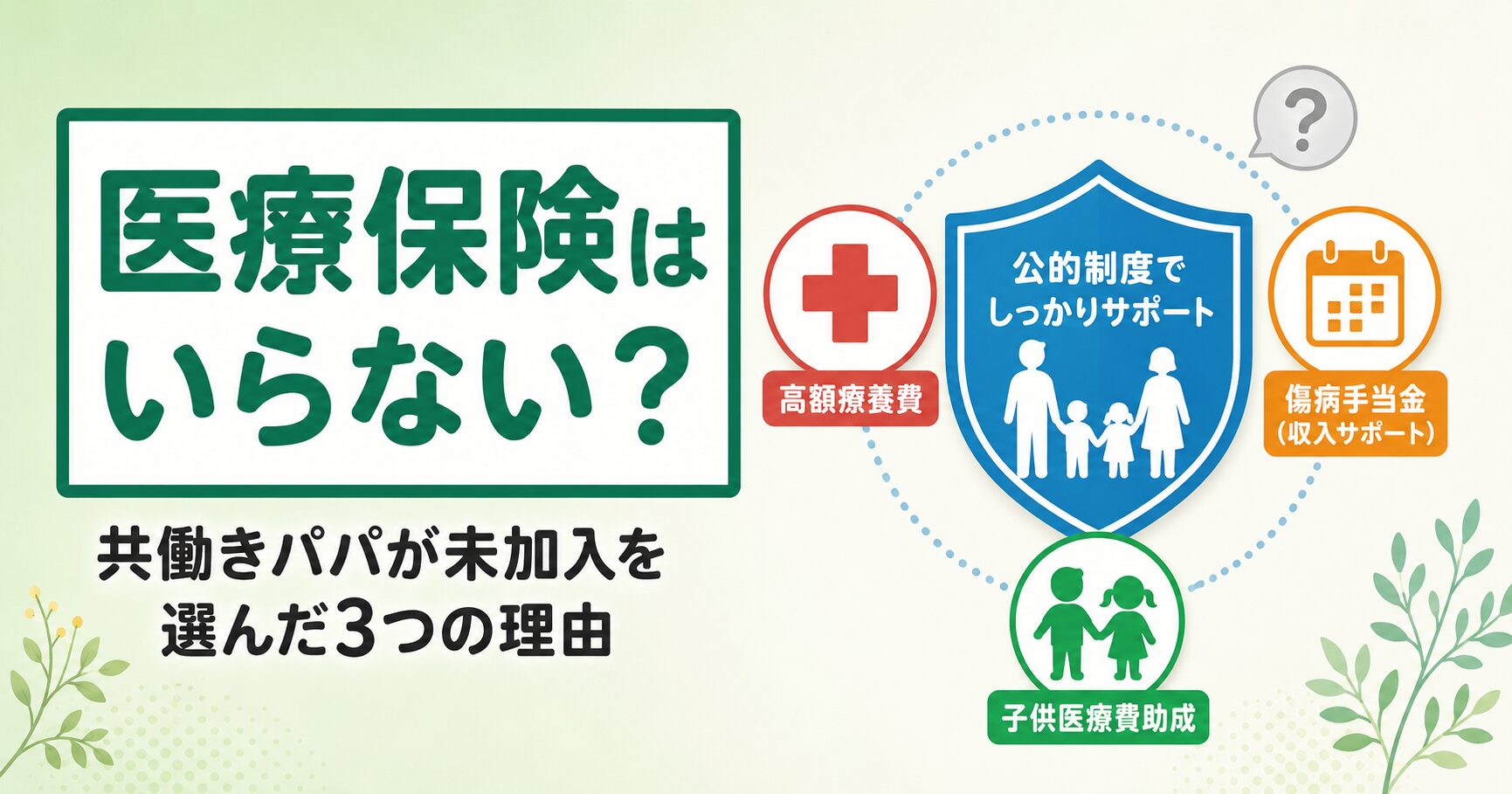

日本には、民間保険の前に「公的保障」という強力なセーフティネットがあります。多くの人が「保険で備えなければ」と思っているリスクの多くは、すでに公的保障でカバーされています。

| 公的保障の種類 | 対象となるリスク | 概要 |

|---|---|---|

| 遺族基礎年金 | 死亡(子どもがいる場合) | 子どもが18歳になるまで支給。子1人の場合は月約7〜11万円(収入・加入期間による)※ねんきんネットで個人確認を推奨 |

| 遺族厚生年金 | 死亡(会社員・公務員) | 報酬比例部分の3/4が支給。終身で受け取れる |

| 高額療養費制度 | 病気・けが(高額医療費) | 月の医療費の自己負担が一定額(目安:年収500万円なら約8.7万円/月)を超えた分は還付 |

| 傷病手当金 | 病気・けがで働けない場合 | 給与の約2/3を最長1年6か月支給(会社員・公務員) |

| 障害年金 | 障害状態になった場合 | 障害の程度により支給。1〜2級は基礎+厚生が受け取れる |

特に遺族年金は、子育て家庭にとって非常に重要な公的保障です。会社員であれば「遺族基礎年金+遺族厚生年金」が受け取れるため、民間の死亡保障で必要な金額はその分だけ小さくなります。

遺族年金の確認方法

ねんきんネット(https://www.nenkin.go.jp/n_net/)にログインすると、自分の加入記録や将来受け取れる遺族年金の目安を確認できます。見直しの前に必ず確認しましょう。

専業主婦(主夫)家庭では、働いている側が亡くなると収入がゼロになるため、大きな死亡保障が必要です。しかし共働き家庭は違います。

夫が亡くなっても妻の収入がある。妻が亡くなっても夫の収入がある。この前提があるだけで、必要な死亡保障額は専業主婦家庭の半分以下になることがほとんどです。

「子どもがいるから不安で…」という気持ちはわかります。でも、必要保障額を計算せずに「とにかく大きな保険に」と入るのは、固定費を無駄に膨らませる原因になります。

保険の営業でよく聞くのが「解約返戻金があるから得ですよ」という説明です。しかし現在の低金利環境では、貯蓄型保険の利回りは多くの場合0〜1%台にとどまります。

一方、インデックス投資(新NISA活用)の長期的な期待リターンは年3〜7%程度とされています(元本保証はありませんが)。

我が家の結論は「保険は掛け捨てで最低限の保障を確保し、余ったお金はNISAで運用する」でした。これが保険料を削減しながら資産形成を加速させる、共働き家庭にとって合理的な選択です。

原則を理解したところで、実際の見直し手順を解説します。この5ステップを順番にやれば、自分で保険を整理できます。

まず手元にある保険証券をすべて引っ張り出してください。「どんな保険に、いくら払っているか」を一覧にするだけで、全体像が見えてきます。

以下のテンプレートを使って書き出してみましょう。

| 保険の種類 | 保険会社 | 月額保険料 | 主な保障内容 | 満期・解約時の扱い |

|---|---|---|---|---|

| 例:定期死亡保険 | ○○生命 | 8,000円 | 死亡時3,000万円 | 掛け捨て(60歳まで) |

| 例:医療保険 | △△共済 | 3,000円 | 入院日額5,000円 | 掛け捨て |

| 例:学資保険 | □□生命 | 12,000円 | 18歳時200万円 | 返戻率102% |

| (記入欄) | ||||

| (記入欄) | ||||

| 合計 | 円/月 |

証券が見当たらない場合は、各保険会社のマイページ、または通帳の引き落とし履歴から確認できます。

「万が一のとき、家族はどのくらいのお金が必要か」を計算します。共働き家庭では、片方が亡くなっても残った側の収入があるため、専業主婦家庭より保障額は少なくて済みます。

必要保障額の考え方は「残された家族が生活するために不足する金額」です。

必要な生活費(子どもが独立するまでの年数分)

- 残された配偶者の収入合計

- 遺族年金(公的保障)

- 現在の貯蓄・金融資産

= 必要保障額(民間保険でカバーすべき金額)

以下の表はあくまで目安です。世帯の生活費・配偶者の年収・資産額・遺族年金額によって大きく異なります。上記の計算式を使って、ご自身の数字で算出することをおすすめします。

| 世帯年収(夫婦合計) | 子どもの年齢 | 必要保障額の目安(共働き) | 備考 |

|---|---|---|---|

| 600〜800万円 | 0〜3歳 | 1,500〜2,500万円 | 子育て期間が長く、教育費も見込む |

| 800〜1,000万円 | 3〜6歳 | 1,000〜2,000万円 | 共働き・資産形成中の一般的なケース |

| 800〜1,000万円 | 6〜10歳 | 500〜1,500万円 | 残り期間が短縮される分、保障額も減る |

| 1,000万円以上 | 任意 | 500〜1,000万円 | 高収入・資産がある場合はさらに少なくて済む |

民間保険を見直す前に、必ず公的保障の内容を確認します。特に遺族年金と高額療養費は、知らないと「民間保険で二重に備えている」状態になりがちです。

遺族年金の確認ポイント

高額療養費の確認ポイント

注意:高額療養費の対象外費用

高額療養費は保険診療のみが対象です。先進医療・差額ベッド代・食事代は対象外のため、入院時には別途費用がかかる場合があります。ただし、それが「医療保険が必要な理由」かどうかは、自分の貯蓄額と照らし合わせて判断しましょう。

STEP1〜3で出てきた「現在の契約」「必要保障額」「公的保障」の3つを照らし合わせて、不要・重複している契約を特定します。以下のような状況に当てはまるものが削減の候補です。

削減候補が決まったら、各保険会社のマイページや電話窓口で「解約した場合の返戻金額」を事前に確認してから判断しましょう。

残すと決めた保障について、現在の保険料が妥当かどうかを確認します。同じ保障内容でも、保険会社によって保険料は2〜3倍違うことがあります。

万が一のときに、死亡一時金ではなく「毎月一定額を、保険期間が終わるまで受け取れる」タイプの死亡保険です。保険期間が進むにつれて残りの受取総額が減るため、定期死亡保険より保険料が割安になります。子どもが独立するまでの保障に向いています。

| 保険の種類 | 必要度 | 判断の理由 |

|---|---|---|

| 掛け捨て死亡保障(収入保障保険) | ◎ 残す | 遺族の生活費を確実にカバーできる。保険料が安く、最低限の保障に向いている |

| 医療保険 | △ 要検討 | 高額療養費でほぼカバー可能。貯蓄が100万円以上あれば優先度は下がる |

| がん保険 | △ 要検討 | 治療費は高額療養費でカバーできる場合が多い。通院・先進医療が心配なら少額で持つ選択も |

| 学資保険 | × 不要なことが多い | 返戻率が低く、NISAでの積立に比べて不利。これから加入するならNISAを優先 |

| 貯蓄型生命保険 | × 不要なことが多い | 利回りが低く解約損が出る場合も。保障と貯蓄は分けて考えるのが基本 |

| 就業不能保険 | △ 要検討 | 傷病手当金(1年6か月)で対応できる収入レベルなら不要なことが多い |

子どもが小さいうちは、万が一の場合に遺族の生活費を確保するための死亡保障は必要です。ただし、共働きで遺族年金もあることを踏まえると、必要な保障額は専業主婦家庭ほど大きくなくて済みます。

掛け捨ての収入保障保険なら、月数千円程度で必要な保障を確保できます。コストパフォーマンスに優れた選択です。

医療保険は「高額療養費でカバーできないリスクへの備え」として考えます。高額療養費の対象外となる費用(差額ベッド代・先進医療・通院の交通費など)が気になる方は、少額の保障を持つことには合理性があります。

ただし、貯蓄が100万円以上ある家庭であれば、多くのケースで貯蓄で対応できます。医療保険に月5,000〜1万円払うより、その分を貯蓄や投資に回す方が合理的なケースも少なくありません。

我が家は夫婦ともに医療保険を解約しました。理由は「高額療養費制度があれば月の自己負担は約8.7万円が上限になること」「生活防衛資金として100万円以上を確保できていること」の2点です。差額ベッド代や先進医療については、万が一のときは貯蓄から出すと割り切りました。毎月の保険料を払い続けるよりも、その分をNISAで運用に回す方が長期的に合理的だと判断しています。

がん保険は「診断一時金」や「通院給付」が特徴ですが、がん治療の医療費も高額療養費の対象です。がんの治療費そのものは月9〜10万円程度の自己負担に抑えられることが多く、医療保険と重複した保障になっているケースが大半です。

我が家はがん保険も解約しています。医療保険と内容が重複していたこと、高額療養費でカバーできると判断したことが理由です。先進医療(適応技術の重粒子線・陽子線など)は自己負担が大きくなる場合もありますが、その頻度と確率を考えると、毎月の保険料として固定費を払い続けることよりも、貯蓄として手元に置いておく方が合理的と判断しました。

学資保険の返戻率は、現在の主要商品で102〜108%程度です。月1万円を18年積み立てても、増えるのは数万円程度。一方、同じ金額をインデックス投資(新NISA)で運用すれば、仮に年4%のリターンが続けば元本216万円が約380万円になる計算です(元本保証はありません)。

教育費の積立は、学資保険ではなく新NISAのつみたて投資枠の活用を我が家では選びました。これから加入を検討している方は、まずNISAとの比較をおすすめします。

すでに加入している学資保険を解約すべきかどうかは、払込済みの年数・解約返戻金の額によって異なります。払い込みが長い場合は解約損が出る可能性があるため、現在の解約返戻金を確認してから判断してください。

実際に我が家(2児の父・30代・共働き)で行った保険見直しの事例を紹介します。

| 保険の種類 | 月額 | 備考 |

|---|---|---|

| 終身生命保険(夫) | 18,000円 | 死亡保障2,000万円+貯蓄型。営業マンに勧められ20代で加入 |

| 医療保険(夫) | 4,500円 | 入院日額5,000円。終身型 |

| 医療保険(妻) | 4,000円 | 女性向け特約付き |

| 学資保険(第1子) | 12,000円 | 18歳時200万円。返戻率104% |

| がん保険(夫) | 3,000円 | 診断一時金100万円 |

| 合計 | 41,500円/月 | 年間49.8万円 |

| 保険の種類 | 月額 | 変更内容 |

|---|---|---|

| 収入保障保険(夫) | 3,500円 | 終身生命保険を解約・新規加入。月10万円×65歳まで |

| 収入保障保険(妻) | 2,500円 | 新規加入。月8万円×60歳まで |

| 医療保険(夫・妻) | 0円 | 両方とも解約。高額療養費+貯蓄で対応できると判断 |

| がん保険(夫) | 0円 | 解約。高額療養費でカバー可能+医療保険と重複していたため |

| 学資保険(第1子) | 12,000円 | 払込済み年数が長く解約損が大きいため継続(2子以降はNISA積立に切替) |

| 合計 | 18,000円/月 | 年間21.6万円(約23,500円/月・年間28万円削減) |

見直しで毎月約2万3,500円(年間28万円)の固定費削減に成功しました。この浮いたお金は以下のように再配分しています。

「保険を削る=リスクを増やす」ではありません。公的保障の確認と必要保障額の計算を正しく行えば、保障の質を落とさずに保険料を大幅に削れます。

見直しの最後に、絶対に避けたい3つの落とし穴を整理しておきます。順番を間違えると、せっかくの見直しが裏目に出ることがあります。

死亡保障については、夫婦それぞれが加入することをおすすめします。片方が亡くなった場合でも残された側の家計が成り立つよう、両方に最低限の保障を持つ考え方が共働き家庭の基本です。ただし保障額は、専業主婦家庭ほど大きくなくて済みます。医療保険については、夫婦で同じ保障内容のものに入っている場合は片方を解約・縮小することで保険料を下げられます。

「大丈夫かどうか」は、加入から何年経っているかによって大きく異なります。加入初期(1〜5年程度)は解約返戻金が払込総額を下回る「元本割れ」になることがほとんどです。まず保険会社に「現時点での解約返戻金はいくらか」を確認し、損失額が許容できる範囲なら解約してNISAに切り替えるという判断も合理的です。

最低でも「ライフイベントのたびに」見直すことをおすすめします。具体的には、結婚・出産・住宅購入・転職・子どもの独立などのタイミングです。それ以外では、3〜5年に一度の定期点検を習慣にすると安心です。

医療費の多くは、公的な高額療養費制度でカバーできます。会社員であれば、世帯の年収が約370〜770万円の場合、ひと月の自己負担上限は約8〜9万円程度です。さらに病気やケガで働けない期間は健康保険から傷病手当金(給与の約3分の2)が最長1年6か月支給されます。子どもの医療費は自治体の助成制度で軽減されるため、必要最小限の貯蓄があれば医療保険なしでも対応できる家庭は多いです。先進医療や差額ベッド代に備えたい場合のみ、最低限の特約に絞る判断もあります。

我が家は新NISAで教育費を準備する考え方を選びました。学資保険の返戻率は近年105〜110%程度にとどまる一方、つみたて投資枠で全世界株式インデックスファンドを長期運用すれば、過去実績では年平均3〜5%程度のリターンが期待できます。ただし投資は元本保証ではないため、大学入学までの10年以上の期間が確保できるかが判断のポイントです。短期で確実に貯めたい場合は学資保険や定期預金、長期で増やしたい場合はNISAという使い分けが現実的です。最終判断は各家庭のリスク許容度で決めましょう。

一般的には、保険料の合計が手取り月収の3〜5%以内に収まることが目安とされています。手取り40万円の家庭なら、月額12,000〜20,000円が上限の目安です。これを大きく超える場合は、保障内容と保険料のバランスを再点検した方がよいでしょう。ただし、住宅ローンの団信に入っている場合は死亡保障の必要額が下がるため、上限はさらに低くて構いません。あくまで一般的な目安であり、家計の状況や貯蓄額に応じて調整してください。

はい、住宅ローン契約時は保険見直しの最大のタイミングです。住宅ローンには団信(団体信用生命保険)が原則付帯し、契約者が亡くなるとローン残債がゼロになるため、これまで加入していた生命保険の死亡保障と重複する可能性が高いです。重複していれば保障額を減額するか、特約を見直すことで月数千円〜1万円程度の節約につながる場合があります。詳しくは団信と生命保険の重複チェックの記事でも解説しています。

基本は収入の多い方から見直すのが効率的です。世帯の家計に与える影響が大きいため、保障内容と保険料のバランスを最初に整える価値があります。また、共働き家庭では万が一の際に受け取れる遺族年金の金額が夫婦で異なります(会社員と公務員では遺族厚生年金が手厚い)。受け取れる公的保障の差を踏まえて、不足分を民間保険で補う設計にすると無駄を抑えられます。具体的な保障額は、ねんきんネットで遺族年金の見込み額を確認してから判断するのがおすすめです。

保険料の安さを重視するならネット型、相談やサポートを重視するなら対面型が向いています。ネット型は代理店手数料や人件費がかからない分、同じ保障内容でも対面型より2〜4割安いことが多いです。一方、対面型は専門の担当者に相談しながら選べる安心感があります。ただし対面型でも勧められた商品をそのまま契約するのではなく、複数社で見積もりを取ることが大切です。我が家は保障内容が明確に決まっていたためネット型を選びましたが、各家庭の判断軸で選びましょう。

保険で固定費を下げた次は、節税で手元のお金を増やしましょう。

保険は「お守り」ではなく「家計の固定費」です。必要な保障を必要な分だけ、コストを最小化して確保する。その結果として毎月浮いたお金をNISAや貯蓄に回す。この流れが、子育て家庭の家計を整えるうえで非常に効果的です。

「保険の見直しなんてむずかしい」と思っていた方も、この記事のステップを1つずつ進めていただければ、自分でも整理できるはずです。まずは保険証券を引っ張り出すところから始めてみてください。

保険の見直しで固定費が下がったら、次は浮いたお金の使い方を整える番です。「貯める→節税する→増やす」の順番で家計を設計するロードマップを確認してみてください。

免責事項・アフィリエイト開示

※本記事は管理人「こっぺぱん」(30代共働き/2児の父)の個人的な体験と公開情報の調査をもとにまとめた情報提供記事です。

※税制・金融制度・各サービス内容は変更される可能性があります。投資・契約・税務の最終判断はご自身の責任で行い、最新情報は各サービス公式サイト・関係省庁(金融庁/国税庁/総務省など)で必ずご確認ください。

※本記事には一部アフィリエイトリンクを含みます(紹介により当サイトに報酬が入る場合がありますが、推薦内容は中立的に選定しています)。